很久没有对个股进行全面分析了,也许是因为过去经历太过魔幻的一年。不过把观点梳理成文是对自己投资理念的一种再升华,颇有裨益,应该常做常新。

一、宏观因子:

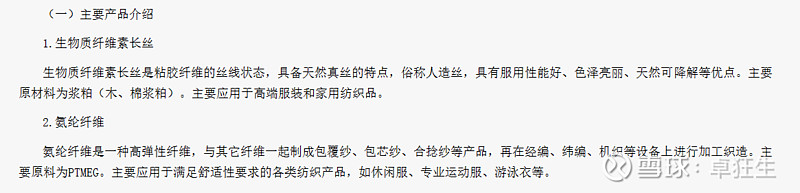

后疫情时代的开启,2023年是复苏的一年,不论是消费或是投资,股市的主线必是围绕这两条主线,但实质上,国内经济压力还是很大,在“口红效应”的影响下,衣食住行的基本开支复苏的程度大概率会高于大件支出,一方面是被疫情压制了两年的需求亟需释放,另一方面是经济下行的压力,小件的、复购性更强的支出应该更容易被接受。新乡化纤主营产品介绍如下:

可以看出,公司为服装上游企业,收入与服装需求正相关。对于2022年度的巨额亏损,公司说明如下(摘自2022年度半年报):报告期受疫情影响下游客户开工率不足以及国内新增产能释放氨纶市场供大于求,销 售价格持续走低,同时原材料价格同比上涨,报告期氨纶纤维营业收入下降、营业成本增 加、毛利率同比大幅降低。

如在市场需求复苏的前提下,需求问题搞定,原材料还需进一步分析。

公司所处的化纤行业具有明显的周期性,宏观经济形势对行业的发展具有重要影响。从 最近几年生物质纤维素长丝和氨纶市场价格波动情况看,公司主要产品氨纶、生物质纤维素 长丝均具有明显的周期性波动特征,产品价格的波动直接影响到公司以及同行业其他公司的 业绩状况。公司主要原材料占营业成本比重相对较高,原材料价格变化对公司毛利影响显著。公司 主要原材料为浆粕、PTMEG 和纯 MDI 等。浆粕价格走势与棉短绒、浆粕产能供给及需求相 关,PTMEG 和纯 MDI 分别为煤化工、石油的下游产品,其价格与上游煤化工、石油行业的 大宗商品的价格密切相关。原材料价格的波动不可避免的给公司经营业绩产生较大的影响。

以上内容摘自2022年半年报,可以看出公司原材料价格变动归根结底与煤炭、石油等大宗商品密切相关。

可以看出,去年下半年以来,大宗商品在美联储加息影响下均有所下跌,而美联储预期在23年仍将维持高利率,我认为今年大宗商品很难有太大反弹,总体对成本端正面影响居多。

在行业中,新乡化纤产能仅位于华峰化学之后,对比两者产能,华峰化学(当前产能22.5 万吨,规划30 万吨自2023 年起开始陆续投放)、新乡化纤(当前产能18 万吨,规划4万吨预计于2023 年Q4 投产),目前产能比差距不大,但前者未来产能增幅较大,这也是华峰化学率先脱离底部的原因之一。但新乡化纤市值仅为其八分之一,弹性较大。

结论:基本面逻辑有预期,但预期落地还是有一定的不确定性。

二、微观因子:

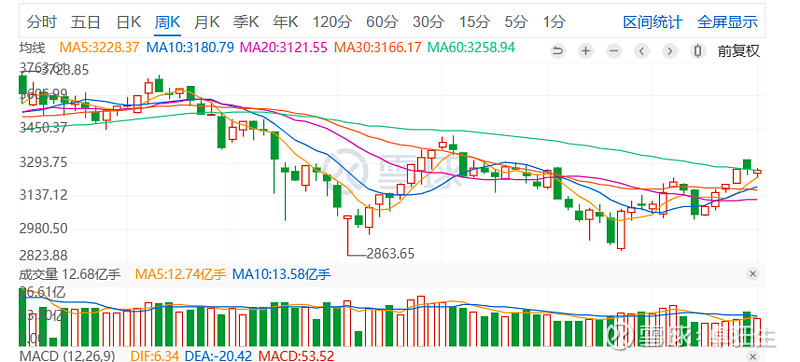

首先从上证指数周线来看,此刻处于筑底阶段,但还难以构成反转,因为成交量的不足,去年以来两次反弹,成交量水平都较为有限,去年10月底以来的反弹,成交量更为萎缩,说明缺乏增量资金的入场,我认为还不构成底部,不具备中长线操作的价值。

但从个股来看,新乡化纤底部区间基本与大盘第一次探底时间一致,至此,底部盘整已经10个月,且多次出现周线放量的情形,有主力底部建仓的可能,由于该股几乎没有跟随大盘反弹,因此即便大盘探底,该股回调空间也有限,风险是可控的,足以承受10%左右的波动。

日线级别,底部放量,底部的迹象也较为明显,适合建仓。

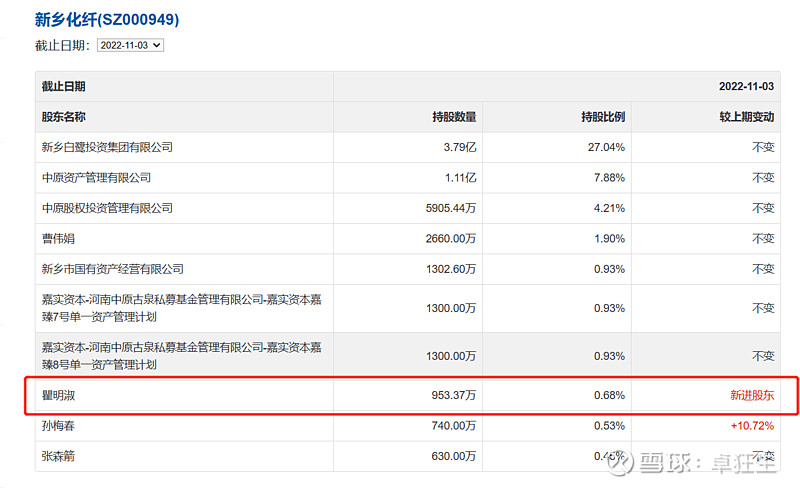

值得一提的是,从公司最近一次公布的十大流通股东,出现了一个新身影

此人据传为一大牛散,而根据处罚书显示的内容,此人确实善于操作资本市场。

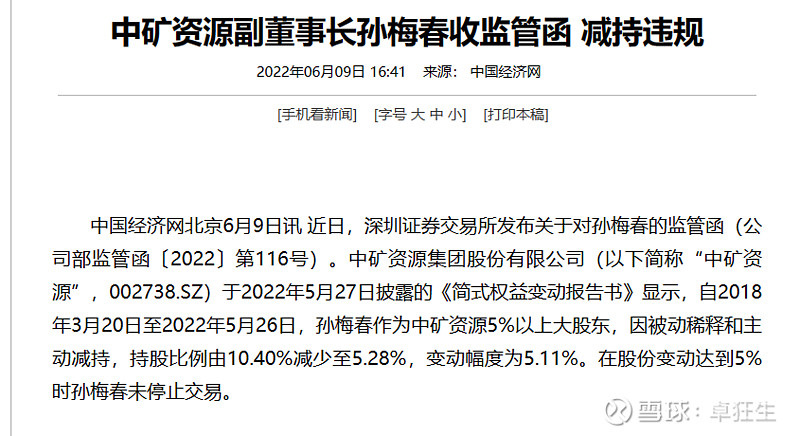

从其建仓时间来看,恰在最底部区间,可以说精准抄底。此外,另外一位自然人股东同样增持10%,此人为另一家大型上市公司中矿资源副董事长,并未担任新乡化纤的任何职务。

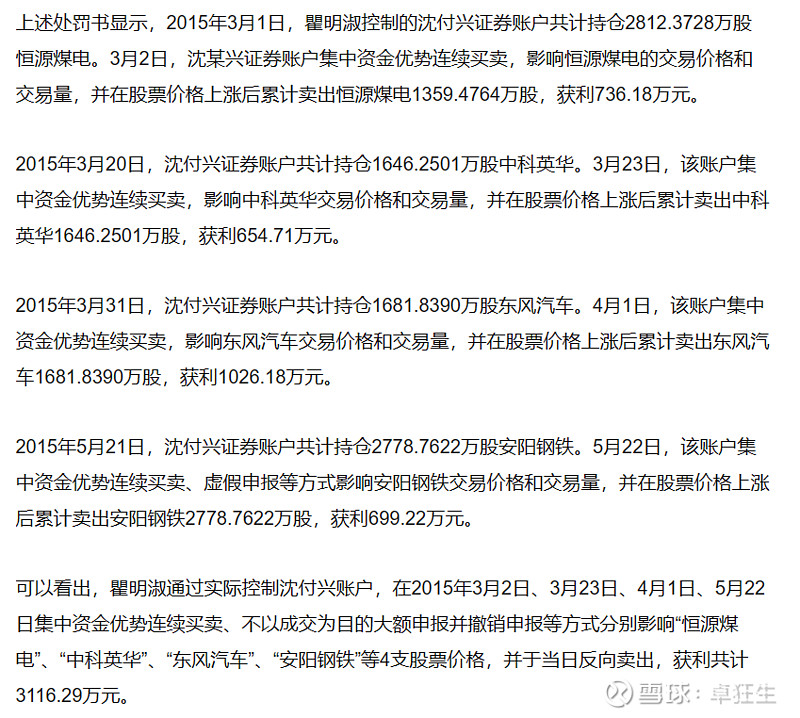

从去年的一份监管函来看,孙董也确实擅长高位精准减持,无视监管也要及时套现自家股票,那么其在底部区间增持新乡化纤,就有些耐人寻味了。

结论:技术面看,建仓时机合适,调整空间有限,风险可控。$新乡化纤(SZ000949)$