景旺电子主要从事印制电路板的研发、生产和销售,是国内少数产品类型覆盖刚性电路板(RPCB)、柔性电路板(FPC,含 SMT)和金属基电路板(MPCB)景旺电子简析

等多品类、 多样化产品的厂商,公司贴近市场与客户,横向发展高密度互连、高速多层、高频、高散热、多层软板和软硬结合等产品,不断提升高多层、高阶 HDI、SLP 的产能,可以为全球客户提供多样化 的产品选择与一站式服务。

公司产品广泛应用于通信设备、智能终端、计算机及网络设备、消费电子、汽车电子、工业

控制、医疗设备等领域。

前两天分析过深南电路,景旺电子跟深南电路主营业务都是印制电路板,深南主营印制电路板,电子装联和封装基板三个主要业务线。

景旺只有印制电路板业务,相比之下业务线简单很多,景旺在印制电路板业务面比深南多了一个品类金属基电路板(MPCB),金属基电路板主要运用于发热量大,功率大的产品,如大功率电源,车载,LED等。从技术上讲,金属基板主要难点还是散热问题,元器件封装工艺逐渐精湛,功率器件体积越来越小(功率器件就是发热量较大的元件),这样对金属基板的散热要求越来越高,现在主流的金属基板有铝基和铜基两种。各大厂商研发需要攻克的是让功率元件更快更好的散热。

PCB 行业具有以下特点:由于不同电子产品对使用的电子元器件有不同的工程设计、电器性能以及质量要求,不同客户的产品会有所差异,公司主导产品是定制化产品而非标准件产品。基于这一特点,公司的生产模式是“以销定产”,根据订单来组织和安排生产。

景旺电子财报比较简单。

关于行业发展状态大家参见前面写过的文件“深南电路简析”

17-20年公司发行过两次可转债。

2018 年 7 月 6 日发行可转换公司债券(景旺转债),发行总额 9.78 亿元。可转债募投项目,江西景旺精密电路有限公司高密度、 多层、柔性及金属基电路板产业化项目(二期)。

2019 年 4 月 2 日,达到强赎条件,行使可转债提前赎回。

从发行到赎回一年时间不到。

2020 年 8 月 24 日发行可转换公司债券(景20转债),发行总额 17.8 亿元。募集资金总额不超过 178,000.00 万元,用于建设“景旺电子科技(珠海)有 限公司一期工程——年产 120 万平方米多层印刷电路板项目”。

两年发行第二支可转债。控股股东股权占比配售能达60%以上。

深南股东配售比例30%多,前面分析过深南电路发行可转债一年不到就赎回,吃相太难看。景旺两年两次发行可转债,而且大股东配售比例如此之高,不知道公司控股股东有没有一丝内愧。

20年可转债融资17.8亿。财报显示货币资金20亿,购买理财产品10亿,共30亿资金闲置。大股东割完韭菜,再拿钱去理财,美滋滋。

公司整体财报比较健康

公司属于重资产行业

景旺电子17年上市以来资产投资占比逐年提,属于重资产行业,后面会详细分析公司资产的增长。深南主要因为有电子装联业务,属于组装业务资产更重。

值得一提的是固定资产20年余额有30.7亿,机器设备21.59亿占比达到70.24%,房屋资产8.52亿占比27.71%,印制电路板行业对机器设备的依赖非常之大。

20年折旧+报废处置3.12亿,按照近几年固定资产计算折旧率为10.16%。还有8亿多在建工程占比固定资产26.49%,后续转入固定资产,折旧只会大于3.12亿。20年扣非后净利润8.18亿。按照20年折旧金额占比净利润38.17%。如果业绩增长出现懈怠,折旧压力还是非常之大。

公司总体盈利质量还是非常高。

主营业务占比达90%以上,其他营收也都属于政府补贴,现金流也很健康。

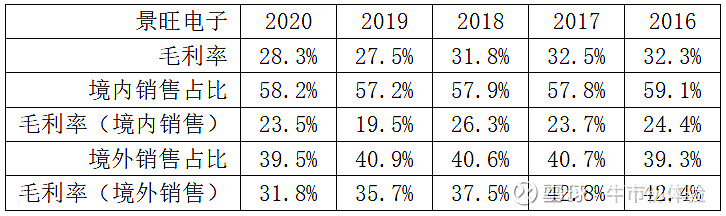

利润率方面来看这几年公司有所下降。公司主营业务只有印制电路板。

毛利率近两年保持平稳,但是跟前几年比明显下降。

境内和境外销售额占比相对比较均衡,境外毛利明显高于境内,而且境内毛利率相对不太稳定,查看了一下沪电股份20年毛利情况,总体毛利率31.15%。境内毛利率27.13%,境外毛利率34.68%。对比之下景旺还有很大的提升空间。

看一下影响净资产收益率的核心数是什么?

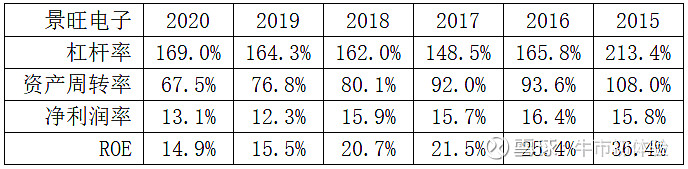

长期来看资产周转率和净利润率都有明显下降,净利润率下降一种可能是成本增加,没有转嫁给下游客户,还有一种可能是市场竞争更加激烈压缩了企业的利润率。

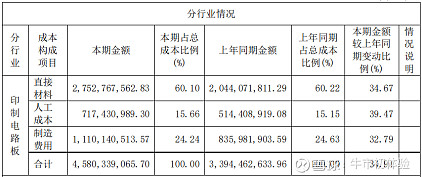

应收账款周转率有所下降,但是下降幅度非常小,并没有放宽销售条件的迹象。这里分析应该是成本的增加压缩了企业的利润率,利润率19年下降明显,其中主要是原材料成本,人工成本和制造费用都有所增加。增长较多的是人工成本。

19年营业收入增长27.01%,各项成本增长都在30%以上,其中人工成本增长39。47%。

影响ROE的第二个指标是资产周转率,从17年上市以来一直在下降。

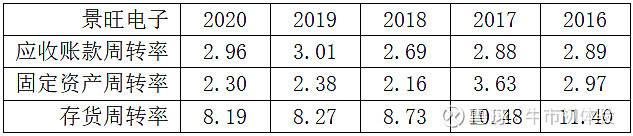

存货周转率下降主要跟公司的销售模式有关,因公司产品特殊性PCB都属于定制件“以销定产”订单的增加会增加库存原材料的增加。

固定资产周转率下降较快,还涉及到公司对资产的投资,公司属于重资产公司对资产的投资直接影响后期的产能和业务发展。重点看看公司在资产端的投入。

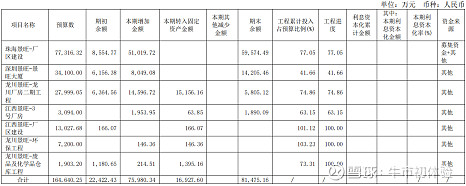

20年值得注意的是在建工程增长了363.36%至8.14亿,占比固定资产26.49%。

主要是珠海景旺厂区建设、景旺大厦的持续投入所致。两个项目增加了5.9亿。

17年公司上市,资本剧增的同时17年对资产的投入也是大刀阔斧,17年在建工程增长了3769%。18年江西景旺-厂区建设转入固定资产,使之增长了99.71%。19年到20年龙川景旺-环保工程,龙川景旺-客户接待中心,龙川宗德-二期厂房,龙川景旺-废品及化学品仓库工程,江西景旺-厂区建设陆续完成转入固定资产。后续还有投资更大的珠海景旺-厂区建设(投资预算7.7亿)、深圳景旺-景旺大厦(投资预算3.4亿)、龙川景旺-龙川厂房二期工程(投资预算2.8亿),江西景旺-3号厂房。

主要工程根据进度推测这两年都可以完工。

公司17年上市以来对资产投入不断增加,17年到20年固定资产复合增长38.66%。营业收入17年以来复合增长只有19%。固定资产投入明显高于营收增长速度。公司没有说明各个项目建成后的产出量, PCB行业属于已销定产,也无法从公司产销率下手了解公司实际产能情况,从固定资产复合增长来看,现在的销售量远没有达到产能的饱和点。公司一方面要扩充业务面,一方面要加大销售力度。提高固定资产周转率。

未来业务展望

公司18年和19年进行了股权激励,这点是我个人比较看中的,要激发管理层的积极性股权激励最直接的,怎么分饼决定了饼能做大多。

在建工程中17年开始投资建设的深圳景旺大厦20年完成41.66%,打电话去他们招行不问了下21年底完工,共19层,13三层是商业,办公区域能容纳1500人,其中65%是自用约1000人,剩下的出租,没有可销售部分。以后物业这部分也能给公司带来部分利润贡献。

PCB行业还有很重要一点前面分析深南电路也讲过,随着新厂的建设陆续完工,新制造设备的完善,对PCB的利用效率的提高,成品的良品率都有可能得到较大的改善,从而提高自己的净利润率,之前文章专门分析过PCB行业,详细请看历史文章。

最后看看21年季度报情况。

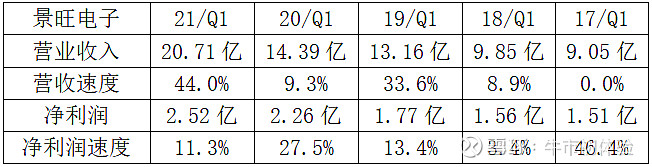

对比历史一季度收入来看,21年增长强劲,20年Q1疫情期间,公司增长较弱,21年回归正常,排除20/Q1影响,19-21两年复合增长25.45%。要注意的是21年Q1净利润增速明显低于营收,主要是原材料成本增加,导致利润压缩,现阶段属于通胀前期,大宗商品原材料涨价,随着原材料持续涨价,价格逐步传到到下游客户,最终引发通胀,原材料涨价会影响企业短期利润长期来看只要企业增长逻辑没有改变不用太担忧。