全球股权投资规模扩张再继续?

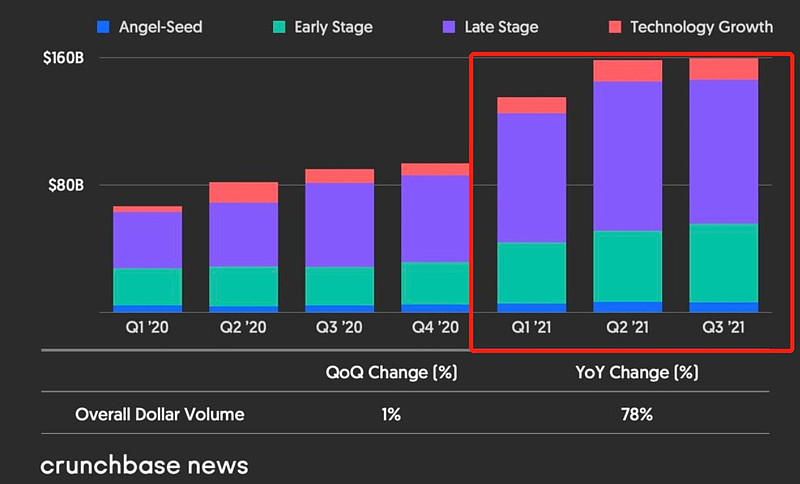

继全球股权投资规模在2021年Q1(1350亿美元)、Q2(1590亿美元)连破新高后,股权投资热度在Q3继续持续,整体投资规模达到1600亿美元!

其实,2011年股权市场整体迈入“狂热”阶段。

按2020单季度成交规模来看,成交额突破1000亿美元是一件不可能发生的事情,而在今年,1000亿美元+的交易规模成为常态。

正所谓“不破不立”。

如今,股权投资市场节节攀高的数据正验证了疫情对全球经济重创后,全球各行各业历经洗礼、淘汰、重组、革新后的浴血重生。近两年的时间节点成为吸引全球股权投资者捕捉破底反弹的最佳时机。

从Crunchbase给出的数据不难看出,进入2021年以来,全球股权投资规模迈向新的历史高位,增长速度非同小可。

截至Q3数据为止,2021年全球股权投资市场主要呈现以下几个特点:

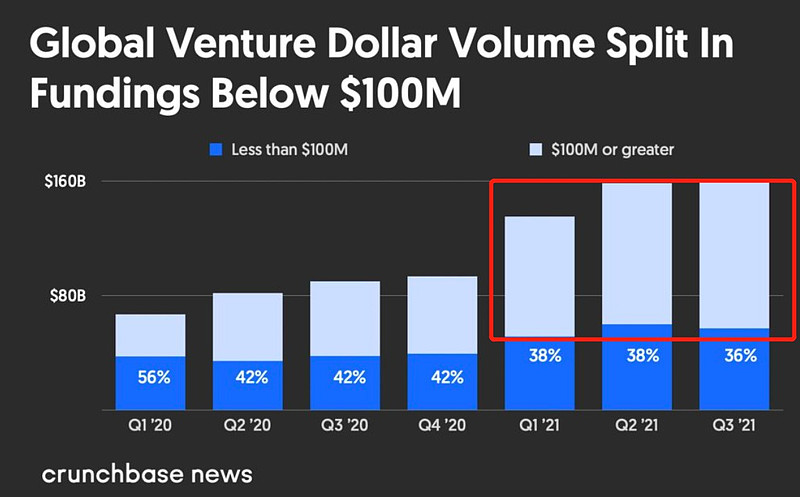

大资金占主导:1亿美元以上的交易占六成

按投资规模来看,以“1亿美元”为分割线。

三季度,市场共有1030亿美元的资金(64%)投向400家融资规模在1亿美元以上的公司。市场另外的570亿美元资金投资(36%)投资于4700家融资规模在1亿美元一下的公司。

这说明,全球股权投资市场呈现“大资金为主导”的投资风格。

图中圈图部分是2021年三个季度“单笔1亿美元+”的总投资占比

从时间维度来看,相比去年同期,“单笔交易在1亿美元+”的总投资金额在2021Q3同比增长了97%,“单笔交易小于1亿美元”的总投资金额在2021Q3也同比增长了51%。

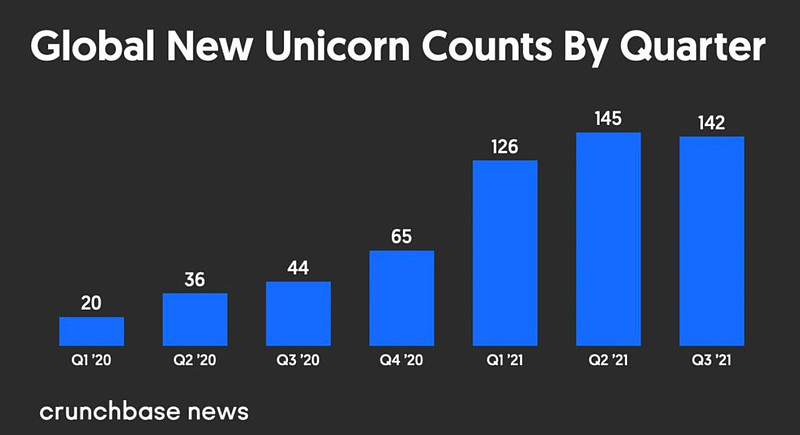

新晋独角兽数量同比增长313%

三季度有142家新晋独角兽公司,二季度为145家,一季度为126家。

从独角兽增长数量来看,2021年一季度新晋独角兽数量同比增长530%,二季度新晋独角兽数量同比增长302%,三季度新晋独角兽数量同比增长222%。

2021年三个季度的新晋独角兽显着高于之前所有季度,本年度前三季度新晋独角兽数量同比增长313%。使得市场上1000多家独角兽公司的总市值超过3.4万亿美元。

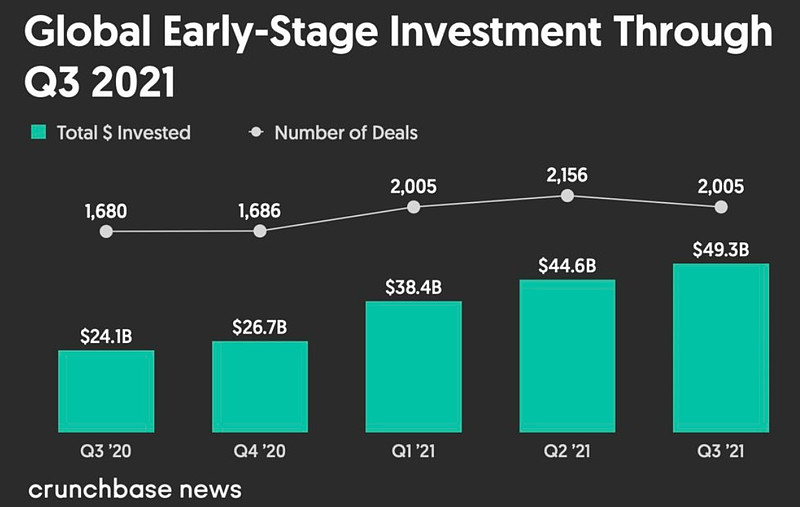

投资机构逐渐倾加仓“早期阶段”投资

从交易规模来看,早期阶段的投资总规模是各个阶段中增长最快的,同比增长104%,环比增长11%,全球共有1900多家私营公司在该阶段筹集到资金。

从交易数量来看,与过去几个季度相比,尽管三季度的总投资金额没有明显增长,但相比去年同期也增长19%。

总体来看,股权投资者更倾向于“早期投资”。

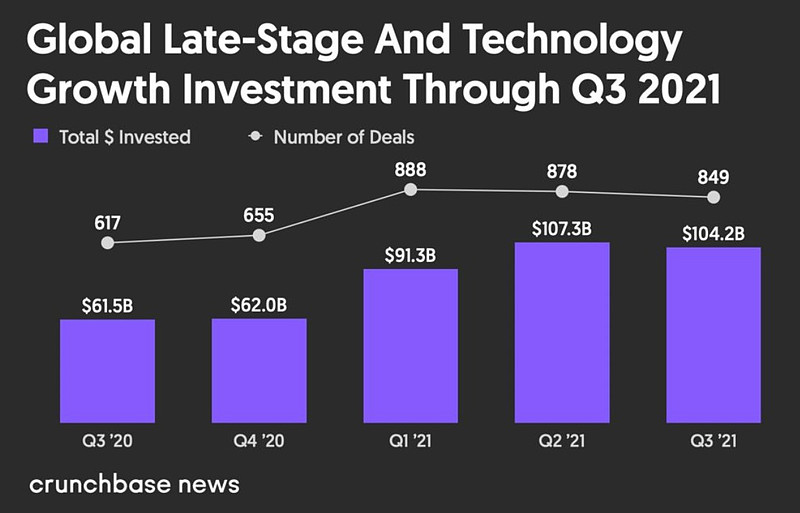

晚期阶段投资交易量占比最大

晚期阶段和科技成长阶段仍是投资者最关注的投资阶段。

三季度,晚期阶段和科技成长阶段共促成849起投资,总投资额为1042亿美元,相比于二季度,交易数量和交易金额均有所下滑。

不过相比于去年同期,晚期和科技成长阶段的投资额度同比增长了69.4%,投资数量增长了37.6%。

退出:上市达百亿估值的企业数量是去年的2倍

截至2021年三季度末,一共有26家受风机构投资的私营公司在IPO时价值超过100亿美元。这与2020年形成鲜明对比,2020年,只有13家公司在IPO时价值超过100亿美元。

今年仅前三个季度的“IPO达百亿估值”的公司数量就是去年的2倍。

单从三季度来看,本季度最大的IPO是Robinhood,该公司IPO共筹集19亿美元,估值为320亿美元。

此外,三季度一些上市公司的首次公开募股没有仅仅局限于传统IPO路线。上市估值排名第二位的Lucid Motors(240亿)、第四位的Ginkgo Bioworks(160亿)和第八位的Cazoo(80亿)通过SPAC上市,上市估值排名第六位的Wise(110亿)、第九位的Amplitude(64亿)和第十位的Warby Parker通过直接上市(60亿)。

2021年还没有结束,仅仅三个季度的全球股权投资总额就达到了4540亿美元,这与2020年全年的3320亿美元形成了鲜明对比,2021年将成为全球股权投资市场创纪录的大年。

随着私募股权投资机构以前所未有的速度进行投资布局,预计股权投资市场将在年底和2022年保持强劲。