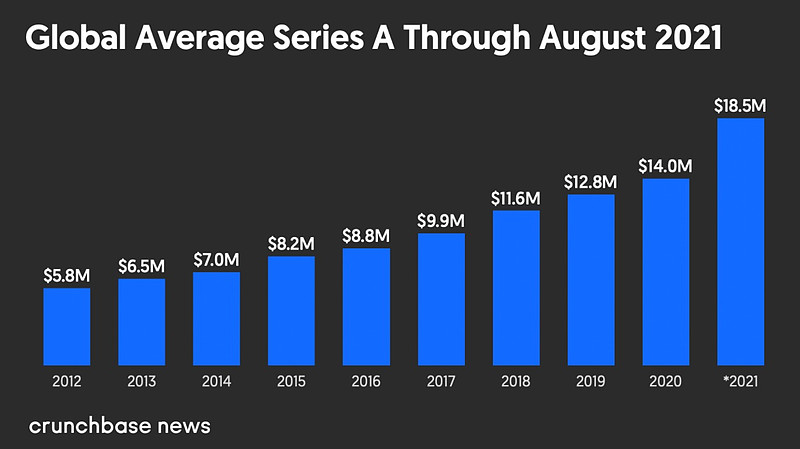

近年来,A轮融资规模显着增长。

根据Crunchbase的数据显示,过去十年中,全球A轮融资的平均资金规模从600万美元增加到1800万美元。同期,中位数从300万美元增加到1000万美元。

这股增长趋势虽明确,但随着过去十年时间里,A轮融资中值和平均数都增长了三倍以上,筹集A轮融资资金已成为初创公司的高门槛。

Prefront Ventures的普通合伙人Mark Suster在9月写了一篇关于不断变化的风险投资环境的文章,其中写道:

“过去A轮融资金额大概在300万美元至700万美元的区间,就算是明星企业的融资额也不过是1000万美元左右(基于4000万美元投前估值的基础上)。然而如今,1000万美元的融资金额对于顶级龙头企业来说,也是一个被唾弃的数值,因为当下许多企业A轮融资至少筹集2000万美元,甚至是更高。”

在过去十年中,由于种子轮的整体扩张,过去专注于A轮融资的早期基金自2011年开始,将A轮重新归纳于种子轮当中。很多初创公司宁肯参与种子轮融资,拿到更少的资金,也不愿意贴上“A轮”融资的字眼。

那么究竟谁在投A轮?

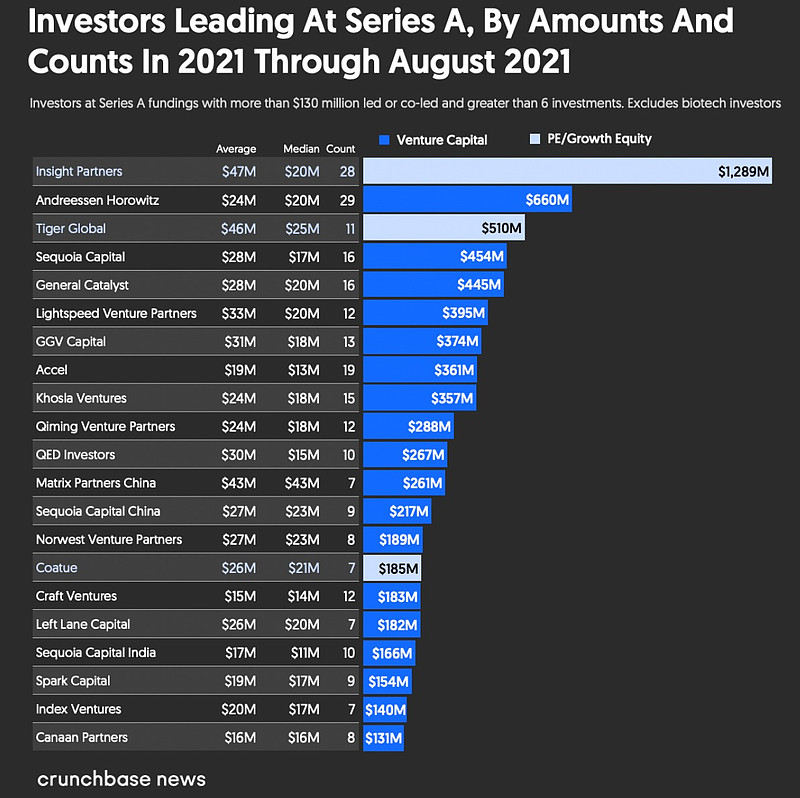

通过观察对比2020年和2021年的A轮主要投资者的数据。

在2021年年初至8月份:

年初至今,Insight Partners是2021年参与A轮投资最多的投资者,其次是Andreessen Horowitz和Tiger Global。

根据 Crunchbase数据,到目前为止,Insight Partners以4700万美元的平均投资额和2000万美元的投资额度中位数领投了28笔A轮融资。

Andreessen Horowitz领投或共同领投了29轮A轮融资,平均投资额为2400万美元,远低于Insight Partners的4700万美元。

Tiger Global是全球A轮投资的第三大投资者,一共有11笔交易,平均投资额4600 万美元。

在列出的投资者中,平均水平最低的是Craft Ventures、Canaan Partners、Sequoia Capital India、Accel和Spark Capital,每家的平均A轮融资均低于2000万美元。 根据下方图表显示,全球A轮投资的领衔投资者的投资规模中位数大部分都低于2000万美元。

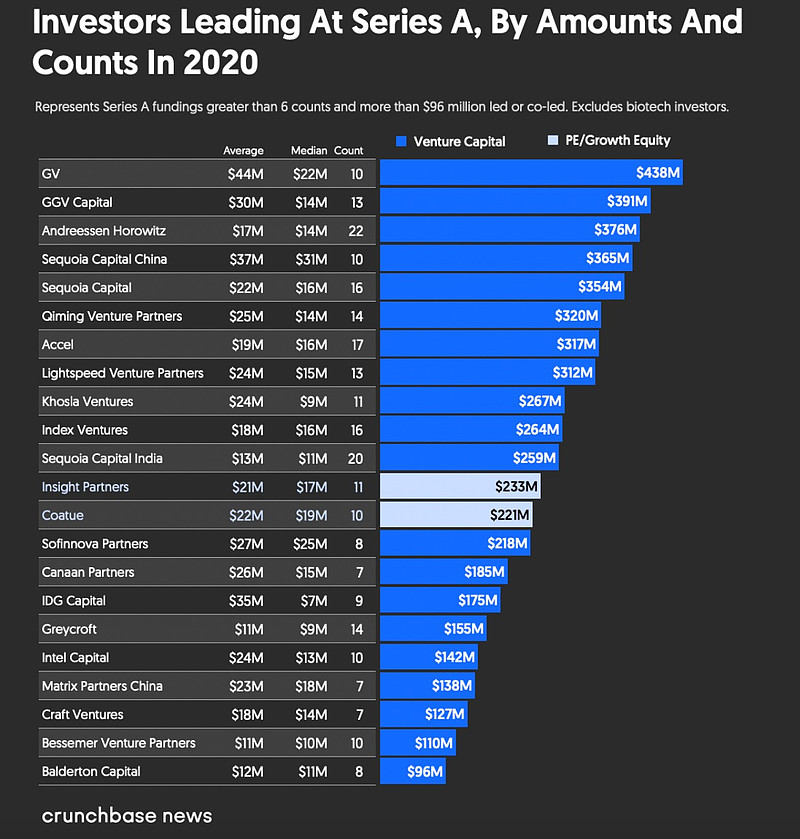

再来看一下2020年全年数据:

2020年,A轮的主要投资者是关注医疗保健领域投资的GV,其次是纪源资本和Andreessen Horowitz。

总体而言,与2021年相比,2020年排名第一位的GV,在A轮投资中,无论是投资平均额度,还是中位数,都相对低于2021年。

在全球A轮融资逐年显着增加的同时,2021年其他融资阶段的融资规模也都出现了增长。

即使距离2021年底还有四个月,但基本可以确定2021年A轮融资整体规模将超过2018年,创下的纪录。

另外,从交易数量来看,融资规模在至少300万美元的成交数量自2018 年以来有所下降。

这也验证了企业融资的单笔融资金额在上涨。

整体来看,A轮融资中最活跃的公司以“资金雄厚的多阶段风险投资公司”以及“部分成长型股权公司的新进入者”为主。

值得注意的是,通过对比这些A轮领先投资的交易数据,得到了一个结论:

并非每家企业的平均投资额或中位数规模都在2021年有所增加。这证实了在A轮投资中,仍有潜在的大量交易规机会。