随着各国从疫情黑天鹅侵袭的重创中慢慢恢复,“科技+”企业在逆境中重生,各行业龙头纷纷在上半年取得亮眼收益,美股三大指数也纷纷走出上扬态势,频刷历史新高。

在复苏为主的大背景下,全球股权投资市场创下一次又一次的记录:

2020年下半年,全球股权投资规模刚刚创下历史新高,2021年上半年,全球股权投资再次打破历史记录。

根据Crunchbase数据,今年上半年全球股权投资规模超过2880亿美元,与2020年下半年刚刚创下记录相比,增加近1100亿美元。

(一)

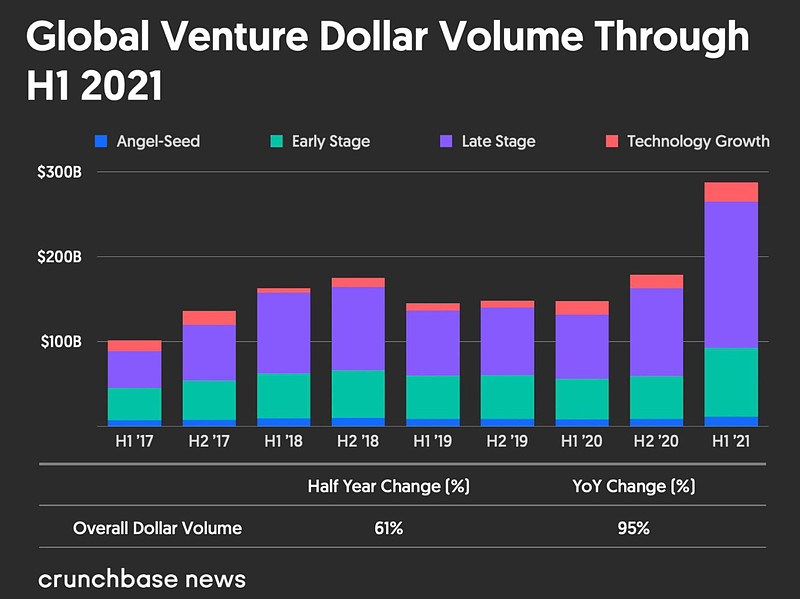

全球股权投资金额

正如下图趋势所示,很明显,上半年,全球股权投资热情不同以往。

与2020年下半年相比(1790亿美元),总投资规模增长61%。

与2020年上半年相比(1480亿美元),总投资规模增长95%。

(二)

机构投资者

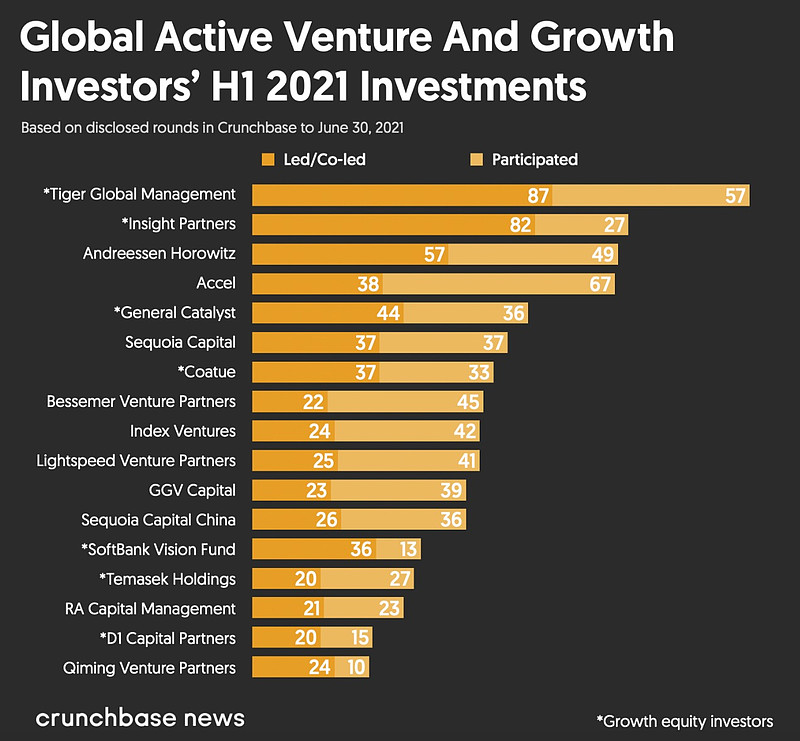

成长型投资者今年上半年明显发力,加速布局。

按机构投资数量排名,最活跃的是Tiger Global,投资步伐创下惊人的记录:

1. 共投资144家企业,其中110家为新投资企业;

2. 在已有投资和新投资中,有87轮投资是领投人;

3. 平均每月领投超过14轮;

4. 目前增加了对58家独角兽企业的投资。

活跃度排名第二的是Insight Partners:

1. 共投资109家企业,新增71家企业的投资;

2. 在已有投资和新投资中,在82轮投资中作为领投人。

风险投资公司Andreessen Horowitz、Accel以及成长型股权投资者General Catalyst位列前五。

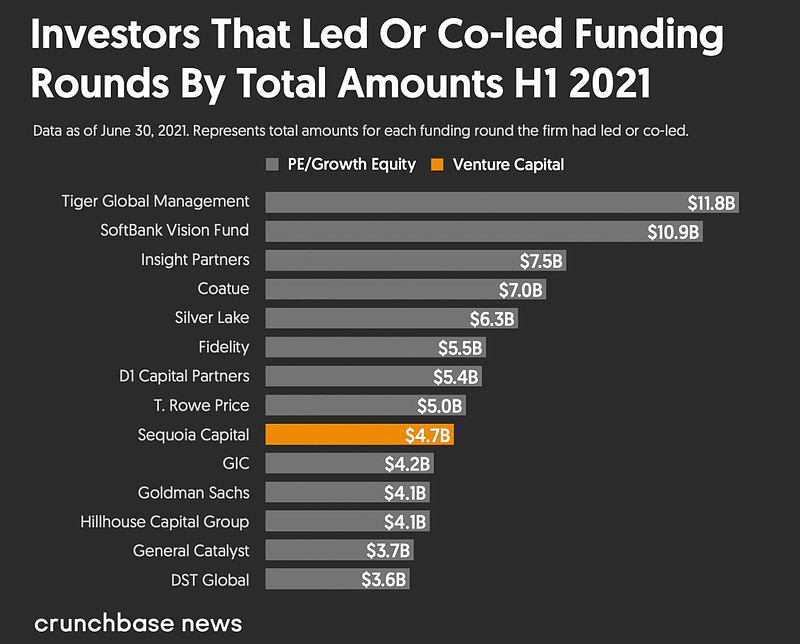

按领投或共同领投的金额排名,可以看出,成长型股权投资者是交易的主要参与者。

Tiger Global位居榜首,其次是SoftBank Vision Fund、Insight Partners、Coatue、Silver Lake、Fidelity、D1 Capital Partners和T. Rowe Price。

红杉资本是榜单前10位中唯一的风险投资公司。

在这些基金牵头的390笔交易中,这14位投资者只有26笔交易是共同牵头的。

(三)

新晋独角兽

根据Crunchbase数据,目前有250家新晋独角兽企业,而2020年全年只有161家。

超过一半的新晋独角兽企业,都在美国。

其次是中国和加拿大,分别各有10个新晋独角兽。

印度和德国各有9家新晋独角兽,以色列、英国和法国各有7家。

这250家新晋独角兽共筹集了780亿美元,投后估值共计4190亿美元。

(四)

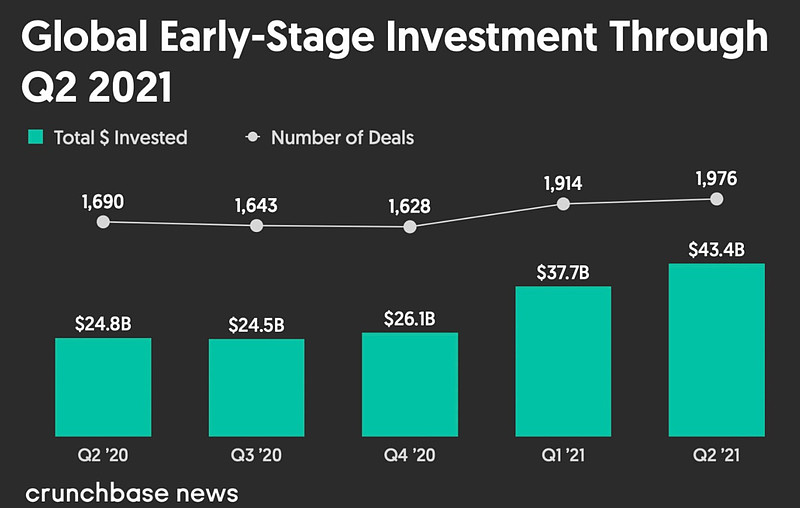

各阶段的投资情况

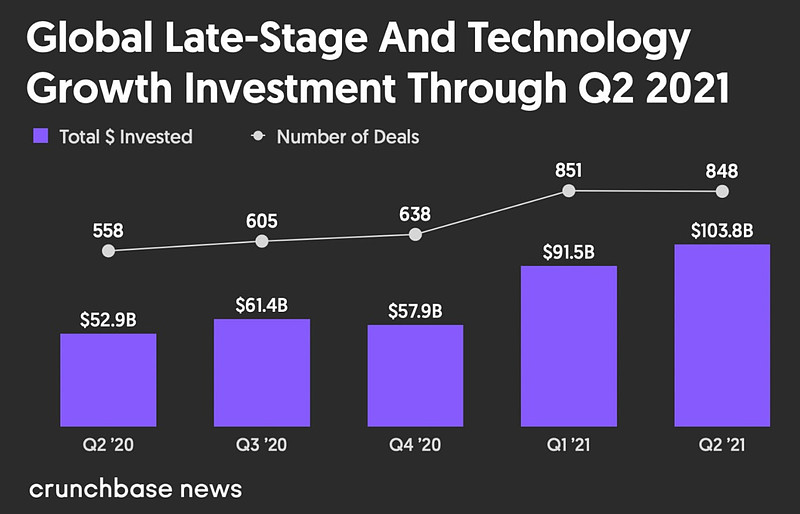

各阶段的投资金额也都创下历史新高。

资金更追捧企业晚期的投资,同比翻了一番。

二季度的表现更佳,全球晚期股权投资金额超过1000亿美元,高于一季度的915亿美元。与2020年每个季度相比,二季度增加了400-500亿美元。

今年股权投资金额的激增,也意味着更多的公司在晚期获得了大量资金,截至目前,已有1600多家公司在今年晚期轮次中筹集到资金。

早期投资方面,今年二季度,全球共有1900多家初创公司,在早期轮次的融资中,共融资434亿美元,同比增长66%。

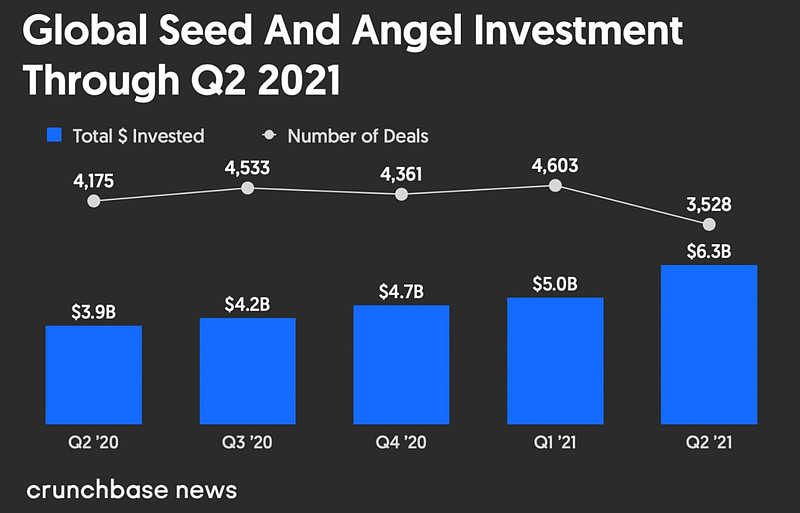

种子轮中,二季度,共有超过60亿美元的资金,投资于3500多家处于种子阶段的初创公司。

(五)

股权退出情况

截至目前,共有16家由VC/PE投资的企业以超过100亿美元的估值上市,其中二季度有8家。创下近10年以来的最好的“退出”记录。

2020年,共有13家由VC/PE投资的公司,以超过100亿美元的估值上市。而对比过去在九年时间的总额,才仅有16家由VC/PE投资的企业,以超过100亿美元的估值上市。

(六)

下半年展望

随着全球经济从新冠疫情的重创中逐渐恢复,由技术驱动的高增长企业将成为未来资本关注的重点方向。

截至当前,共有50多家成长型股权投资者,他们领投或共同领投的交易超过10亿美元。2020年有47家成长型股权投资者领投或共同领投超过10亿美元的投资。共有9家风险投资者,领投或共同领投的交易超过10亿美元,2020年这一数值是15家。

总体来看,成长型投资者股权投资步伐在过去五年中稳健增长,2021年上半年达到顶峰。

与此同时,五年来,大量的退出标志着私募股权市场真正发生了变化,更多的大型机构认识到这一点。

因此,越来越多的资金选择流入到私募股权市场,希望从全球现有的900家独角兽企业中,押注下一个像谷歌、亚马逊、阿里巴巴这样的互联网巨头,并在长波段持有中,获得巨大价值。