这周又出了一档事关投资者的大事——【银行存款利下调了】。

说明你信奉的银行理财,风险依然很低,但赚的也少了!

一条好好的稳健型理财之路,就这么被封死了么?

(一)

6月21日,多家银行更换了存款利率上限的计算方式。

简单的说,计算方式由“基准利率×倍数”改为“基准利率+基点”。

各家调整的幅度均不同。

其中调整幅度最大的是工商银行,三年期存款从3.85%骤降至3.25%。

也就是说100元存到银行,以前能拿到3.85的利息,现在只能拿到3.25。

(二)

好端端的,为什么突然要更改?

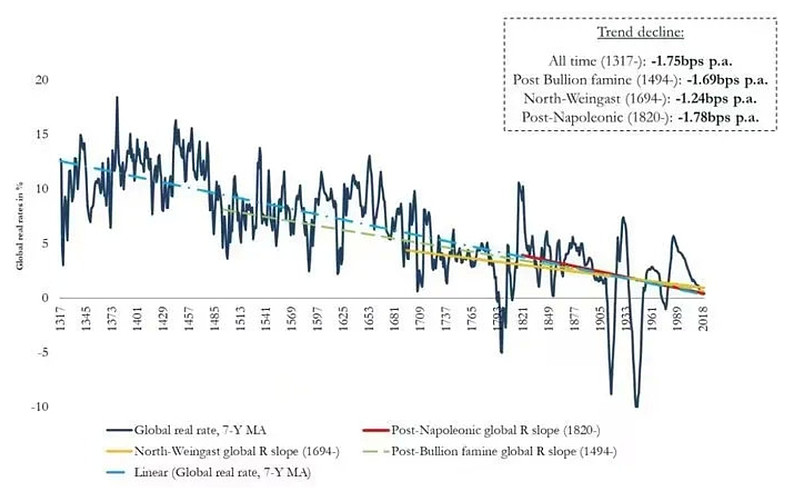

从日本的零利率,到欧洲的负利率。

利率走低,已是人们的共识,这种趋势在未来势必也会在中国发生。

客户将财产长期存在银行手里,对于银行来说,是一颗容易摔碎的蛋,担心受怕。银行也保不准能不能给客户承诺的利息。

为了避免“蛋碎”,提前安上防防护装置。

1.解决银行之间的恶性竞争。

看看这次的改革的命名:市场利率定价自律机制。

重点在自律两字。

为什么?因为之前银行都太不自律了,以原来的“倍数”计算方式,杠杆太过明显。各银行为了拉客户、拉存款,出炉各类“创新产品”,不断上调存款利率,加剧行业竞争,各家负债成本不断上升。

简直堪称是银行界的内卷,显然是一种非良性竞争。

如果继续放纵这种非良性竞争,势必将承担鸡飞蛋打后的恶果。

2.国家有意控制市场融资成本

控制存款利率,说白了就是控制贷款利率。

因为银行的贷款利率低了,存款额会相应收缩,可放贷的资金也会相应减少。

贷款活动的减少,抑制整个市场泡沫的堆积,更是防范泡沫崩塌的灾难。

另一个角度来看,国家也不希望人们把钱存在银行。

近几年,贷款大部分流向楼市,任何一个国家发展到一定程度,其资本市场地位一定是高度发达的。所以此次改革,一定程度抑制了贷款活动,鼓励民众积极投资。

另外改革将内循环的“口号”变成“行动”,钱不放在银行,就有可能用来消费。

甭管拿钱出去消费,还是拿去投资,总之别捂在银行了。

(三)

新的存款利率自律上限实施后,存款利率自律上限“有升有降”。

对投资者有什么影响?会不会影响银行理财收益?

说多了大家容易懵,不同银行降法不同,但大致是以下的升降法:

一年期以下,存款利率升高或不变;

一年期,存款利率不变;

一年期以上,存款利率降低。

存款的时间越长,利率降低的越厉害。

产生的影响,主要体现在几方面:

首先是银行端。

对银行的影响是分化的。利好大银行,利空小银行。

大银行一不愁客户,二不愁存单,市场统一下调一年期以上银行存款利率,反而节省了成本,增加了利润空间。

小银行就不一样了。既缺客户,又缺存单,此次调整,使他们靠“高利率”吸引客户的方法再也行不通了,进一步影响小银行的贷款活动。

其次影响的是客户端,影响的主要是风险偏好较低的理财群体。

随着银行长期存款利率下调,低风险投资者“吃银行利息”将越来越难。

(四)

由此,一个新的问题产生了,随着银行利率越来越低,钱放哪里?投资者如何锁定长期收益?

首先我们要知道买银行理财的是哪类人群?有怎样的特质?追求怎样的理财目标?

银行理财的安全性不言而喻。这类投资者,都有一个共性“害怕风险”,找一个既保本、又有一定收益的地方趴窝。

一部分人群以对理财认知不完全的大爷大妈为代表。不知道投什么,只知道银行最安全,买就完了。

另一部分人群,以有一定理财基础、资产配置认知的群体为代表。他们对自身的资产配置有一定的规划,既投资高风险资产,也会投资稳健型资产。

如此看来,应对方式也就只能从“风险性”和“收益性”两个维度去攻克。

投资者应转变投资思路。

追求安稳保本的投资的思路要转变。

全球利率下行的趋势无法改变,将难寻无风险的理财投资方式。

想要保本,就不要追求收益。

目前银行虽然下调了存款利率上限,但还是有正利率。

以不变应万变。

不过我们认为这不是长久之计,毕竟未来让银行帮忙管钱,可能都要“付费了”。

(很多国家都实行负利率了)

以后将不存在一个无风险保本理财的方式。

其次,主动出击,获取一定风险内的收益。

放保险柜、放金库,安全是安全,但跑不过通胀,你还是亏损的。

所以要培养面对“风险”的意识。

在变中求不变。

产品的风险也是分等级的,没了银行理财,还有房产投资、债券型基金、股票型基金等等。

总有一款是你的菜。