一代虎王“老虎基金”清盘后,虎系后代的狩猎传奇仍在频频上演...

2021年,是老虎系对独角兽出手的一年。

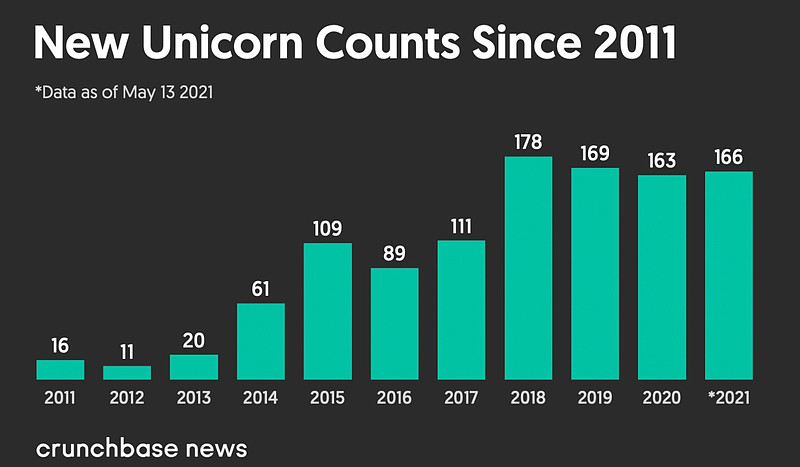

根据crunchbase数据,我们已经可以判断,今年无疑是“独角兽大年”。

因为仅仅5个月,全球新生独角兽数量已达166家,明显超过2020年全年163家新生独角兽的数量。

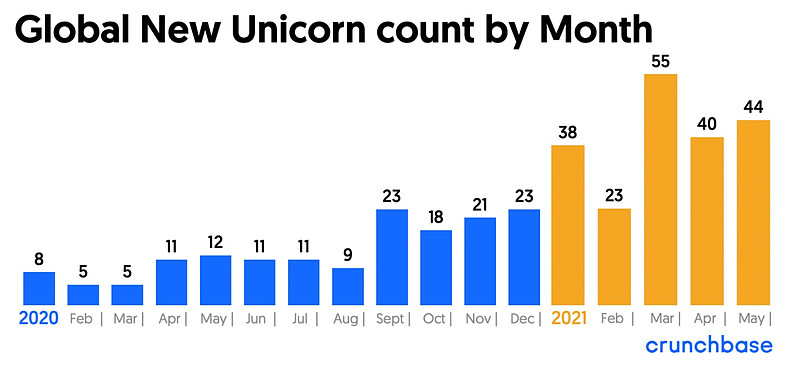

另外,进入2021年以来,每月度的新生独角兽数量都要高于之前的水平。

(2011-2021年5月末,新生独角兽数量)

(月度新生独角兽数量)

冲出围栏的独角兽,吸引了资本的“围猎”,投资大佬们展现着对独角兽企业浓烈的投资热情。

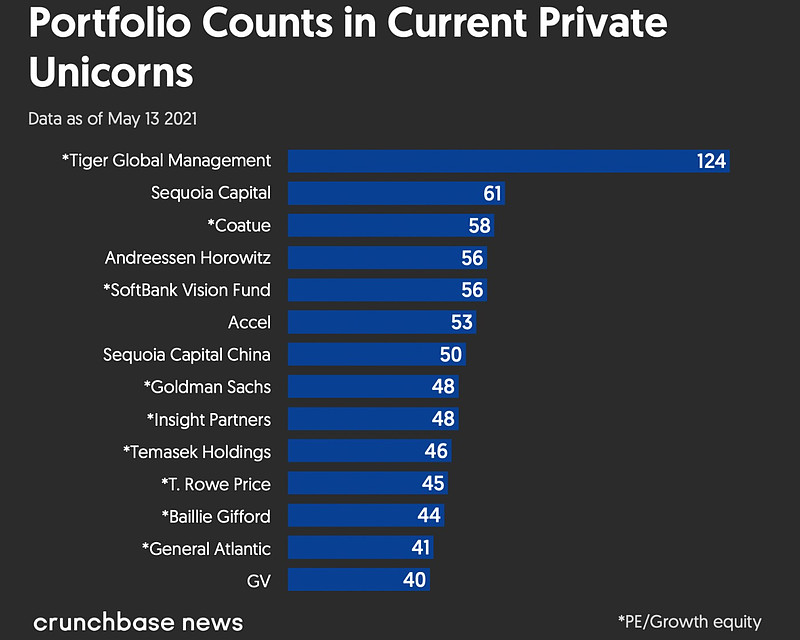

值得注意的是,老虎系基金——老虎环球和Coatue成为最为亮眼的存在。

老虎环球:以一己之力,力挽“兽圈”狂澜

2000年,罗伯逊关闭老虎基金,科尔曼创建了老虎环球,管理着对冲基金、长期机会基金和私募股权基金。老虎环球一直以全球顶级对冲基金的身份而闻名。

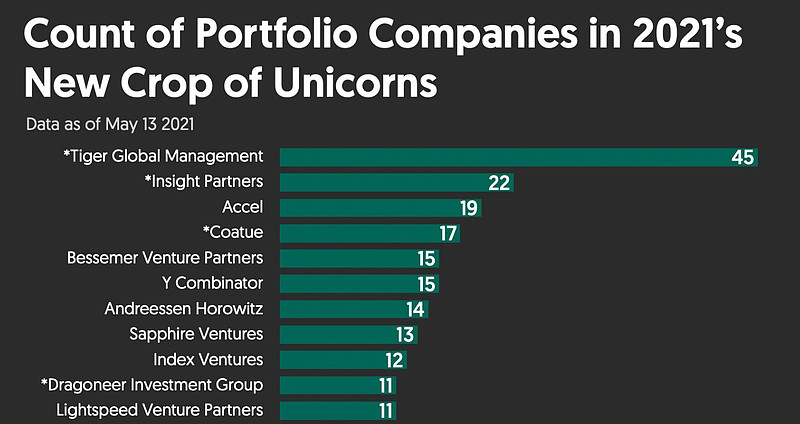

在2021年独角兽的众多投资者中,老虎环球最为激进。

截至5月中旬,老虎环球共投资了45家新生独角兽企业,几乎投了今年三成的新生独角兽企业。其投资数量和速度,不仅超过了独角兽投资一哥“红杉资本”,也远远超出了自己的历史水平。

(老虎环球居榜单首位)

不过对熟悉老虎环球投资操作的人来说,今年的激进投资并不稀奇。

老虎环球深谙于对独角兽的押注和布局,只更看好细分行业赛道头部的一两家公司,一贯的风格是,看好一家公司后,进入埋伏,静观其变,然后再进行追加投资。

对互动健身平台Peloton的投资,足以说明老虎环球“该出手时就出手”的行动离和早期布局战略。

2014年,老虎环球是Peloton B轮融资的唯一领投人。

2015年,老虎环球与True Ventures共同领导了Peloton的C轮融资。

直到2019年,Peloton IPO时,老虎已累积持有其20%的股份,高于任何其他机构投资者。

假若老虎环球在Peloton IPO时退出,它将净赚约20亿美元。 但Peloton的股价在2020年上涨了近五倍,尽管此后股价已从去年的高位回落,但截至5月,股价仍上涨了近4倍。这意味着,如果Tiger在此时退出,老虎环球将净赚65亿美元。

当然,这只是老虎环球独角兽狩猎记其中的一个故事。

诸如2021年最引人注目的IPO Roblox (在线游戏公司),老虎环球持有其7.3%的股份,Roblox上市以来最高涨幅76%。再如外卖平台Olo,老虎环球持有其14.3%的股份,为其第二大股东,上市后,Olo的市值约为51亿美元。

以对冲基金闻名的老虎环球,目前其私募股权投资规模占据更大头,约有350亿美元的管理规模,而其公募股权投资约有300亿美元的管理规模。

由于其看好科技公司中的低估和成长机会,最近老虎环球扩大了基金规模,更多的押注于初创企业的投资上。据小道消息,老虎环球目前正筹集一只100亿美元的新基金。

到目前为止,老虎环球在私募股权投资的净内部收益率在这些基金达到了惊人的26%。

Coatue:独角兽狙击手,跨领域跑马圈地

同师承老虎门下的Coatue,是当之无愧的华尔街TMT之王。

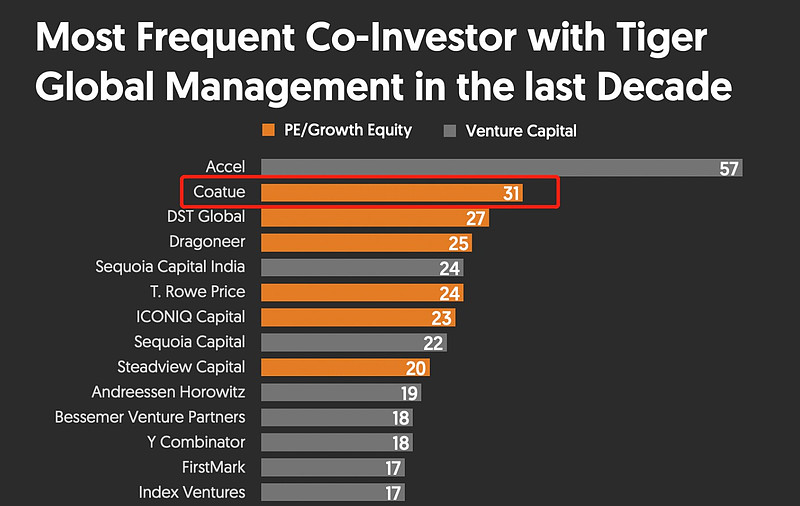

在过去十年时间里,Coatue经常和老虎环球并肩作战,共同参与同一轮次投资,多达31次。

和老虎环球一样,Coatue以做多做空策略成为了美国家喻户晓的对冲基金之一,其很早就瞄向私募股权市场投资。

根据TipRanks数据,自2013年6月以来,Coatue投资组合的回报率高达430.8%。其夏普比率以大于4的数值,远远跑赢美国对冲基金1.22的平均水平。平均费后年化收益率高达12%。

Coatue的投资风格与老虎环球有异曲同工之妙,专注看多科技、媒体、电信等细分行业的未来增长,普遍参与C轮后的投资。

不过,疫情爆发以后,Coatue的投资风格也在转变,不仅向其他行业(如生物医药、消费)抛出橄榄枝,也开始参与早期轮次的投资。

另外,其布局速度同样也在加快。

仅仅2020年一年,Coatue所投资的私募股权项目,就远远超出了过去5年以来所投项目的数量总和。Coatue所投资的独角兽企业,仅次于老虎环球和红衫资本。

(老虎环球独角兽投资数量位居第一,Coatue位居第三)

为何加快投资步伐?

小虎队的两位代表,反映出疫情爆发后顶级机构投资者对私募股权(包含独角兽)的不断押注与扩张。

根据PitchBook数据,仅2021年前3个月,类似于Coatue和老虎环球这样以对冲基金起家的“跨界者”就参与了168笔交易,相当于2020年交易的80%(214笔)。并且,3个月的交易数量就已超过2019年全年交易数量(155笔)。

一方面,初创公司在私募市场中“蓄力时间”越来越长,上市公司数量下降了50%,对冲基金在公开股票市场中的投资机会及投资收益变的有限。

而私募市场不同,很多初创公司上市前,就已经达到相当的体量和规模,未来增长预期较高,若能从上市前开始埋伏,则能持有更长的波段,搏取更多的收益。

另一方面,疫情加速了企业向数字化转型的新趋势,企业服务软件、电商、远程教育、在线娱乐、智慧医疗等行业用户需求骤增,以及疫情导致的企业运营受阻,使得不良投资机会显现,相关上下游行业的红利期和高增长预期,成为股权投资者关注的热点。

不过,“为进入热门公司付出更多钱”的现象越来越普遍。Coatue和老虎环球的加速投资,表现出用更高的出价、更快的速度来获取热门公司的“门票”。当然,仅仅以资金优势并不能做好早期投资。

对于Coatue和老虎环球来说,他们深谙于二级市场的玩法,在私募领域挑选重金布局优质企业时,惯用二级市场经验。

1. 只关注头部企业。不管独角兽有多贵,他们只投资头部企业。对于他们来说,最稀缺的是“资源”而不是“投资额”。根据某资深VC说法,为了拿到优质企业股权,对冲基金希望以“任何价格”对优质公司进行投资,因为他们坚持这些优质企业能带来超额收益。

2.之所以打法凶残,出钱快,出钱多,得益于他们在二级市场累积的行研经验、筛选经验,因而减少了决策时间。

无论是对早期轮次投资的涉足,还是对细分行业领域的扩张,积极储备弹药的行为无疑显示了小虎队对细分领域初创企业的看好和势必赢得胜利的勃勃野心。