大家好。

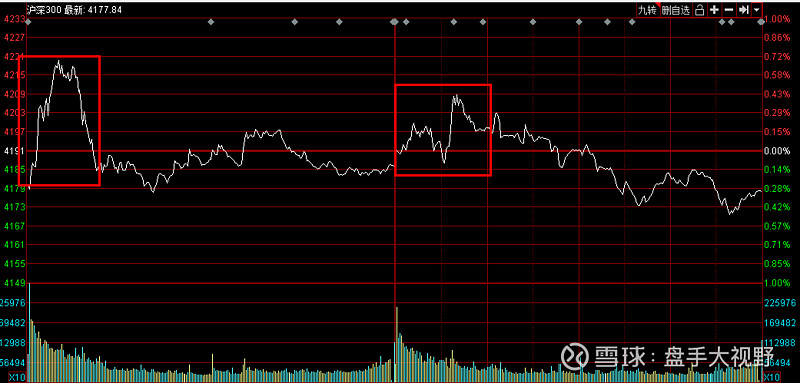

这两天的资本市场,走势比较平静,跟周末判断的一致,属于震荡行情。指数上,周一开盘半小时把行情走完,周二开盘用了45分钟走完全天路径,收盘看,全天振幅都很小,属于“不如不做”的行情。

震荡行情,究其本质原因,一个是在技术上,主板上证50和沪深300指数,都只是在20日均线旁边蹭蹭,没有实质性突破,中小盘代表指数,如中证500、中证1000趋势性尚好,大小盘之间有些矛盾,没有形成一致性走势。虽然综合的上证指数在20日均线上,但均线方向仍然没有明显看涨,所以上涨还需要再等等。应对的策略,首先是立足于震荡的观点,做不如不做,不动就是赚;其次,要做就在早盘出手,逮着冲高做空是比较好的。

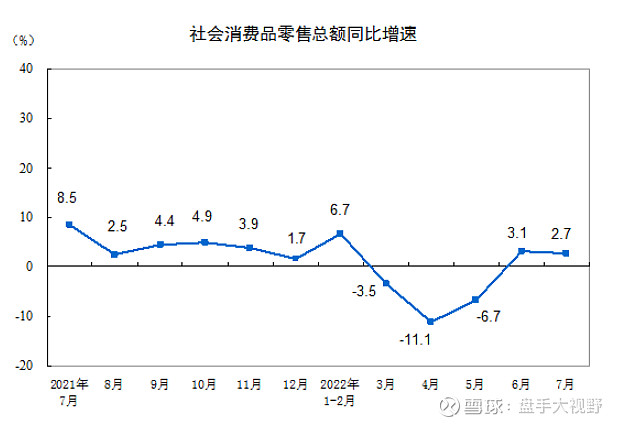

震荡行情,另一些原因发生在基本面上。7月经济数据比较差,社会消费品零售总额同比增长2.7%,比6月增长3.1%有所回落,7月规模以上工业增加值同比增长3.8%,比6月+3.9%回落,1-7月固定资产投资从1-6月+6.1%滑落到5.7%,初步看,基本面经济数据全面下滑。不过,这种下滑,显然已经是被市场充分定价的,因为7月的扰动是由疫情带来的,而资本市场,在进入7月后经历了两波猛烈下跌,已经充分回调,所以在周一数据公布后,市场并没有太大反应。

上面的数据,整体看虽然比较差,但细分项还是可以考究的。比如在社会消费品零售中,汽车类零售额增长9.7%,6月是高增13.9%,回落的比较多,是社零环比回落的主要因素。汽车零售包括乘用车和商用车,乘用车主要是私家车,中汽协公布的7月乘用车销售217.4万辆,比6月零售194.3万辆要高,同比增长40%,这说明乘用车增长没有问题,今年购置税政策有优惠,一线城市拍牌额度显著增加,乘用车增长有保障。而商用车主要是大型货车和工程车类,比乘用车单价高,商用车销售与房地产开工相关,而地产开工比较疲软,导致商用车销售走弱,影响到了汽车类零售额增速,间接影响到社会消费品零售增速,所以,绕来绕去,还是房地产问题。

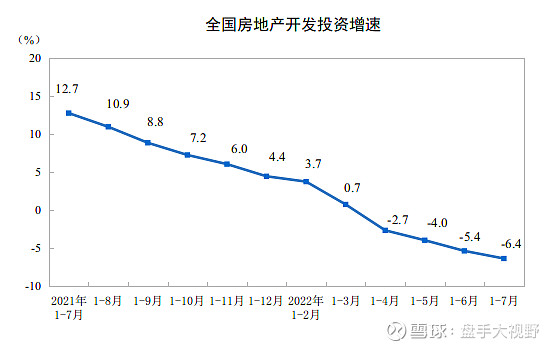

固定资产投资数据中,房地产开发投资下降6.4%,降幅比1-6月扩大1.0个百分点。7月,房屋新开工面积、商品房销售面积、销售额都环比下滑,房地产数据较前6个月全面回落,这个是导致经济数据差的根本原因。统计局发言人其实也解释清楚了,说房地产市场整体上呈现下行态势,房地产投资也有所下降,可能对相关的消费也产生了一些影响,总的看,房地产市场呈现下行态势,当前整体上处于筑底阶段。

房地产市场是不是筑底阶段,观点因人而异,不过要扭转居民储蓄、降杠杆的预期,几个月到一两年是看不到效果的。本周一,央行对MLF进行“量缩价降”的操作,超出市场预期,“量缩”说明市场流动性充裕,要避免资金空转。“价降”则是要稳住房地产市场,市场预计,本月LPR将随着MLF利率调降而有所下调,从而释放更多的中长期贷款需求。

在这些数据中,我们看到,一方面是市场需求的下降,疫情和房地产市场是主要影响因素,另一方面是政策逆势对冲,社零中用汽车消费做政策突破口,固定资产投资用基建投资做突破口,社融数据中M2维持两位数高增,房地产市场用降低LPR、地方性松绑、保护房企主体等组合拳对冲,这都体现出政策对经济的呵护。从二级市场投资的角度看,正是需求下降与政策对冲两者结合,才让指数处在震荡区间内,没有大的波澜。