目前科林的核心想象空间就两点:

第一:充电桩下乡利好!

科林在南北方均有较丰富的国企央企客户资源,与国网、南网及部分地区城投集团、政府关系都较铁!

而北方的企业,在南方拿单能力也如此之强的,说实话实属罕见!

科林去年跟五大四小发电集团合作整县光伏,大单中了好几个!

而充电桩下乡模式和光伏整县推进模式基本类似!因此后续科林继续中标整县充电桩也是概率极高的事!

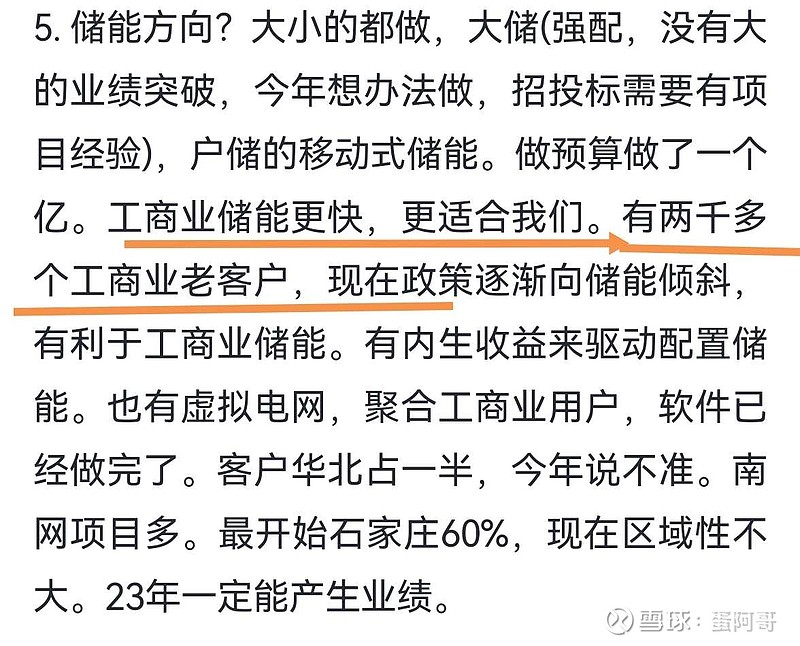

第二:国内外工商业储能放量利好!

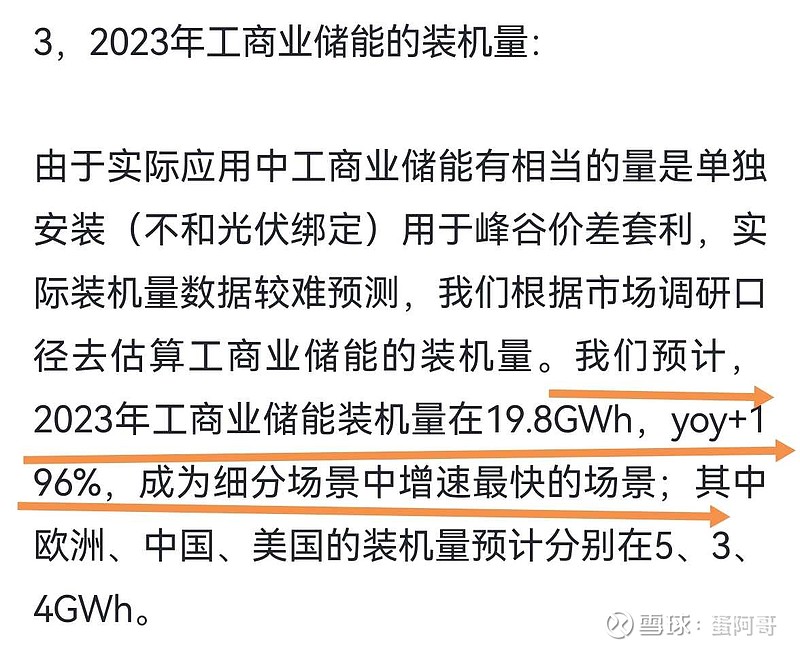

如图:今年已经有很多分析国内外工商业储能大爆发的研报和分析贴,这里就不加赘述了!

主要来看下科林在工商业储能赛道可能带来的成绩!

首先科林的工商业客户资源相当丰富,国内做储能产品的厂家众多,但产品本质差异其实不大,核心竞争要素就是客户资源和拿单能力!

拥有两千多家工商业客户积累的科林,一旦赛道起量,科林的储能产品应该不愁订单!

综上今年应该是科林的储能放量元年!

再者就是,公司经营风格一直都还是比较稳健的!近十年来,不管是营收还是净利润一直都是逐年稳定增长!各个条线的产品力也都一直在线,业内口碑挺ok!

唯一的bug可能就是充电桩的利润微薄,工商业储能产品的盈利性也只能说一般!跟微逆或者医药等暴利行业不好比!

不过anyway,公司本来也就是走稳健路线的,比$华自科技(SZ300490)$ 、科恒股份那种天天叫嚣着拿多少大单,结果管理一塌糊涂,年年增收不增利的嘴炮公司强太多!

综上:预祝科林早日实现双百亿的目标!