2020.8.13.

产能:

产量:

产品毛利润:

出口比较多

猜想:如果杀菌剂实现满产,产能利用率达到100%,那么杀菌剂贡献的毛利润将有2.4亿左右;

实际答案:2017—2019年年报显示,杀菌剂的销量,同比并没有出现大幅的增长,现有的2500吨产能,还得很长时间才能满产。

2021.2.14.补充:该2800吨产能,是弥补同行辉丰股份因环保停产,导致的行业产能减少。后继辉丰有望重新恢复生产。

结论:先达股份净利润要出现大幅增长,两个出处:A) 除草剂价格出现暴涨;B) 杀菌剂的产量大幅增加,实现满产;C) 杀菌剂价格出现暴涨

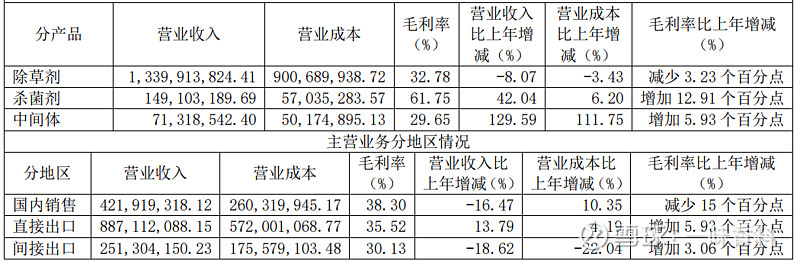

最近几年,除草剂的价格一路暴跌,而市场里的玩家还是在满产,供应量一时下不去,估计价格还要下探,所以A是不能指望的。从2017—2019年的年报看,杀菌剂的销量并没有出现大幅增长,每年的增幅连10%都不到,满产的希望渺茫,涨价的可能性也微乎其微。

此外,公司还有接近一倍的固定资产要投入运营,这会增加大量的成本,使得净利润下滑。

继续观察,暂不介入。

2020.12.9.

公司要点:1. 除草剂新增产能何时投产、何时满产;2. 杀菌剂产能是否有望满产;

行业要点:1. 除草剂、杀菌剂全行业前几年的库存是否高企;(库存顶多2年)2. 除草剂全行业产能、产能利用率情况;3. 农产品,如大豆、小麦前几年的种植面积、现在的社会库存以及储备库存情况;(21年阿根廷、巴西种植面积有望大幅增加,北美和中国东北种植面积也有望增加。库存较低)4. 后面几年是否有机会大幅增加种植面积;5. 原料价格情况;(有较大增长可能)6. 其他除草剂公司、除草剂竞品情况

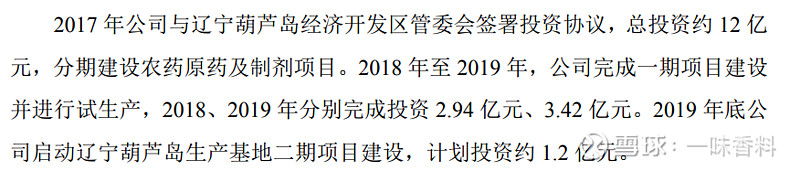

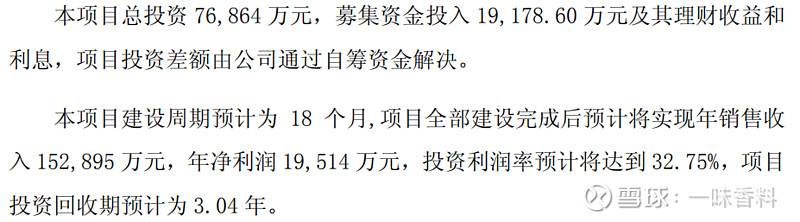

葫芦岛项目协议:2017年10月13日,与葫芦岛经济开发管委会签订投资协议,投资1.6万吨原药制剂。共投资12亿,分两期,每期6亿。一期18个月(已完工),二期30个月(大概在22年中期完工),合计48个月完工。

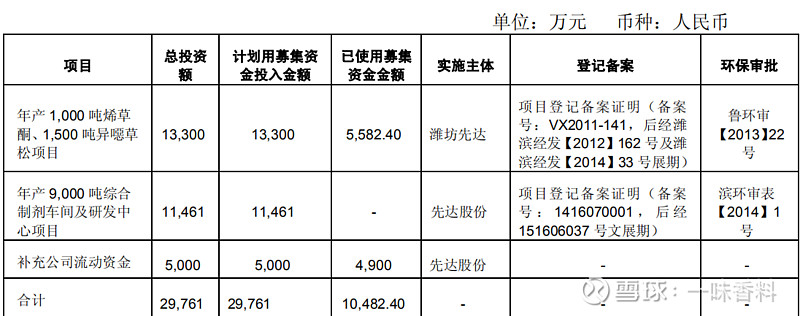

变更募集资金投资项目:公司董事会同意将“年产1,000吨烯草酮、1,500吨异噁草松项目”中的“年产1,000吨烯草酮项目”以及“年产9,000吨综合制剂车间及研发中心项目”变更为“年产6,000吨原药、10,000吨制剂项目”

注意:这里要调查清楚,6000吨原药、10000吨制剂究竟是什么,有什么用。

这个可以查环境评估,就知道了

松禾资本:不断减持;

外汇套保规模:1.5亿美元;

注意:外汇风险是很显然的。

股东减持:在29—32区间,有股东减持;

葫芦岛项目情况:2020年4月28日

2020.12.10.

在建工程项目:辽宁先达的“6,000 吨原药、10,000 吨制剂项目”,该项目的顺利投产、满产,将对净利润产生重大影响;

2020.12.11.

陈绪潇是董秘的老婆,两人离婚后分割财产;

IPO材料阅读记录:

风险

市场竞争风险,目前主要是仿制药,拼规模拼价格阶段。在规模、管理、营销、技术方面取得优势,尤其是价格优势是重要的;

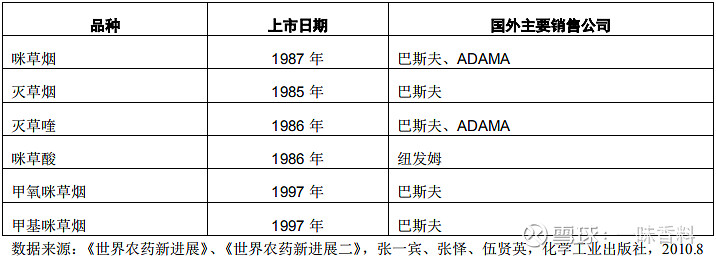

率先引进的产品,如烯草酮、异噁草松、咪草烟、烯酰吗啉

原料价格风险,原料价格对毛利率变动有重大影响,而原料价格受原油价格波动影响很大;(很显然,在21年原油价格对烯草酮影原料价格将带来重大影响)

环保、安全生产的风险;

税收风险:一是出口退税,如果退税率降低,将对毛利率有较大影响,因为公司目前享受的出口退税率较高;二是所得税,如果从15%大幅上升到25%,那么毛利率将面临重大影响;

业务季节性波动风险:国内,二三季度是旺季,国外全年比较平稳。公司主要通过经销商销售,旺季结束后与经销商结算钱;

注意,这里可以通过了解经销商进退情况、经销商库存情况来了解;

库存、存货减值、回款风险;

业务与技术

产品主销地:中国、美国、澳大利亚、巴西、巴拉圭、阿根廷、乌拉圭、欧盟

主管部门:

相关法律法规

相关制度:农药生产企业核准制度、危险化学品安全生产和经营许可制度、农药的“三证”

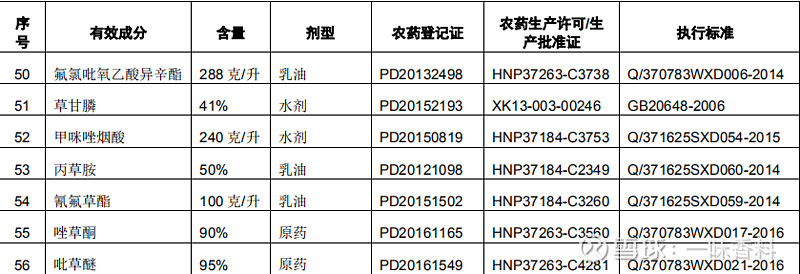

农药的“三证”

农药产品标准:分为三级标准:国家标准、行业标准、企业标准。目前,山东自2015年起让企业自我声明公开,不再受理企业标准备案;

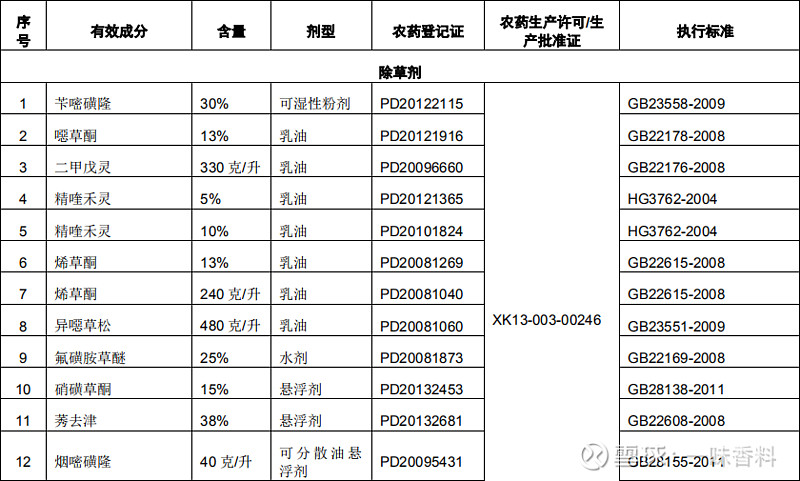

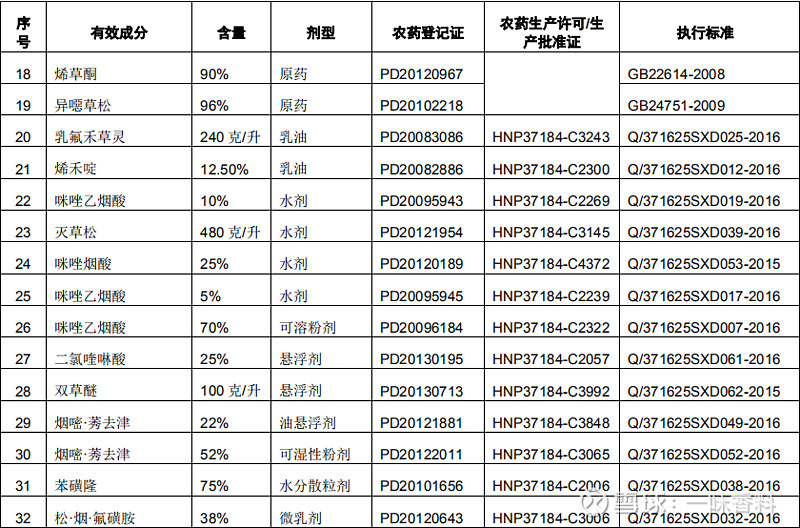

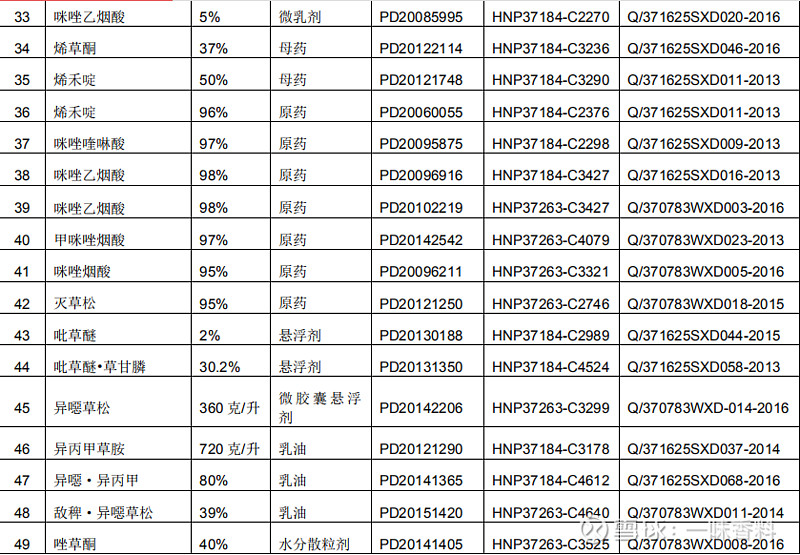

农药登记证:分为三个阶段:1. 田间试验,时间1—2年;2. 取得《农药临时登记证》,在示范田示范、试销,有效期一年;3. 取得《农药登记证》,可正式生产、销售。有效期5年;

农药生产批准文件:1. 生产已有标准的产品,要申请《全国工业产品生产许可证》;2. 没有生产标准的,要先向质检部门备案,然后向农业部门申请《农药登记证》,经省级工业主管部门批准后,报工信部拿《农药生产批准证书》;

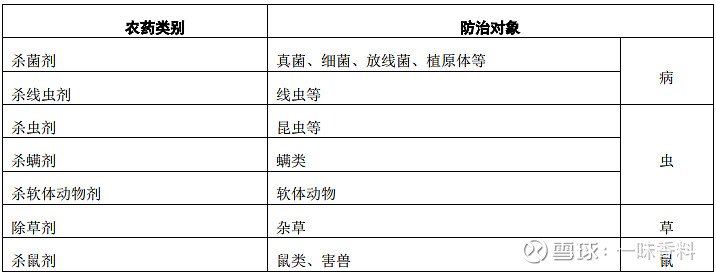

农药的分类

分类一:

分类二:灭生性除草剂和选择性除草剂

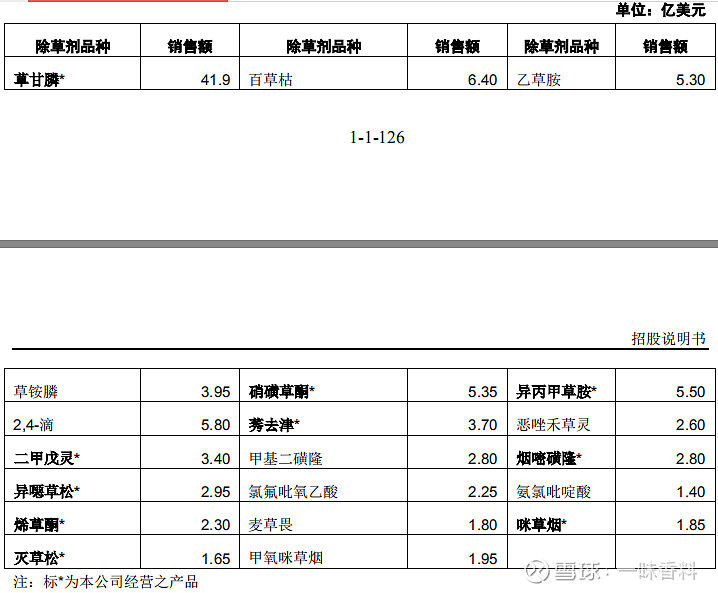

灭生性除草剂:草甘膦、百草枯;

选择性除草剂:先达做的几个产品;

分类三:能否直接使用?

不可以直接使用—原药:化学合成或生物工程技术得到的化合物,对固定资产投入大,进入和退出成本高;

可以直接使用—制剂:以原药为基础,加乳化剂、分散剂、溶剂等其他原辅料制成。用户仅需要加水,就可以使用。我国农药品主要包括:乳油(EC)、可湿性粉剂(WP)、水剂(AS)、粉剂(DP)、可溶性粉剂(SP)。微乳剂(ME)、水分散颗粒(WDG)等类型;

市场

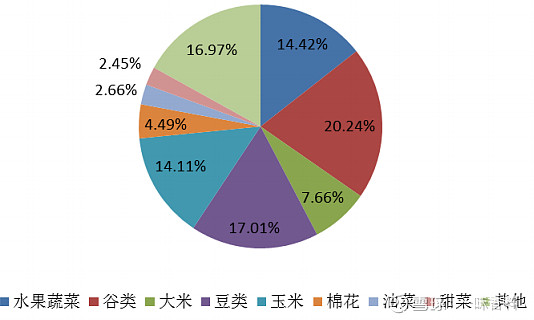

A: 国际市场亚洲、北美已经趋于稳定。全球市场增长较快的区域,还要看拉丁美洲,包括巴西、阿根廷。

B: 主要用途:谷物、大豆、玉米、蔬菜水果

除草剂市场情况

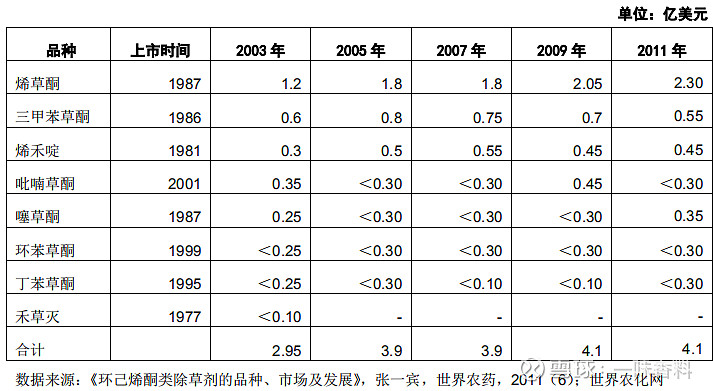

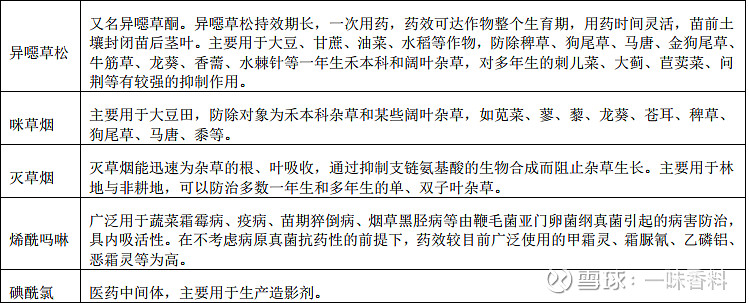

环己烯酮类

环己烯酮类除草剂通过抑制乙酰辅酶 A 羧化酶(ACCase),破坏脂肪酸的

生物合成,从而阻碍植物生长。此类除草剂仅对禾本科植物的乙酰辅酶 A 羧化

酶有效,对阔叶植物的乙酰辅酶 A 羧化酶并无活性,因此对阔叶作物呈现了很

好的安全性。主要用于大豆、油菜、棉花、烟草、马铃薯、西红柿等作物

E: 异噁草松除草剂,有一定放缓

在植物体内可抑制叶绿素及叶绿素保护色素的产生,使植物在短期内死亡。但

当它被大豆等防护作物吸收后,经过代谢作用,异噁草松的有效杀草性质会转变

为无杀草能力的降解产物,使大豆等植株免受其害。

用于大豆、水稻、油菜、棉花、木薯、甘蔗和烟草田

F: 杀菌剂,烯酰吗啉。主要用于水果蔬菜;

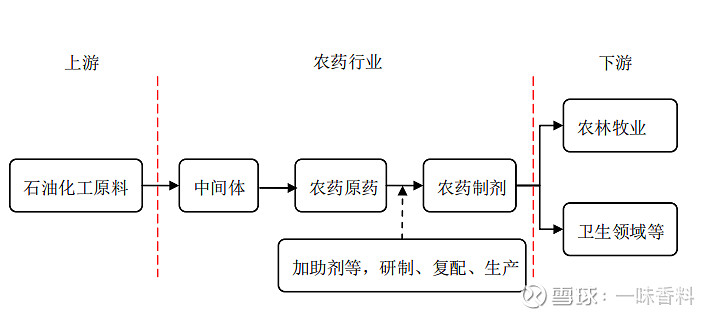

农药上下游情况

竞争劣势

A 贸易壁垒 B 产能过剩

公司市场地位

截至目前,本公司烯草酮、烯酰吗啉原药的产量位居全国第一;异噁草松、咪草烟原药的产量位居全国第二。

主要产品和用途

主要产品工艺流程:参考IPO材料

注意:需要在成本端进行压力测试

公司销售模式

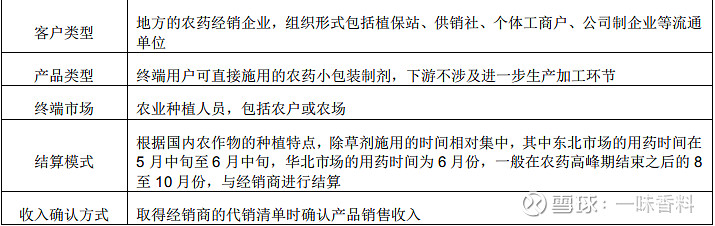

国内销售方式

原药:采用直销模式,直接销售给下游农药厂;

药剂:采用经销模式,通过下游经销商销售;

注意:东北5月中旬—6月中旬,华北在6月份,将进入用药高峰。8—10月进入结帐期

每年的二季度开始用药。

国外销售方式

直销,公司直接将原药销售给国外农药厂,公司将承担汇率风险;

间接销售,公司先把原药卖给国内贸易商,再由贸易商将原药卖给国外药厂,贸易商承担汇率风险;

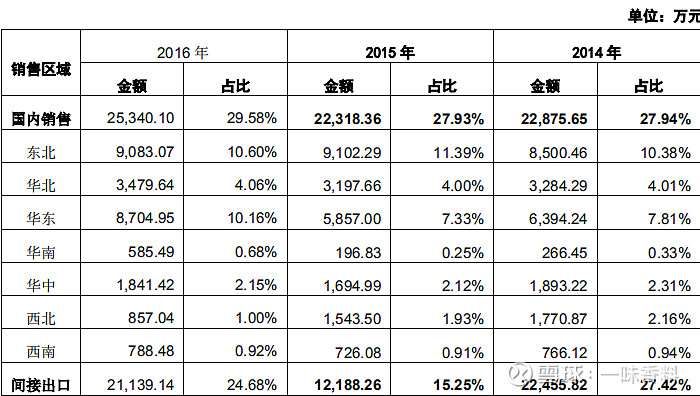

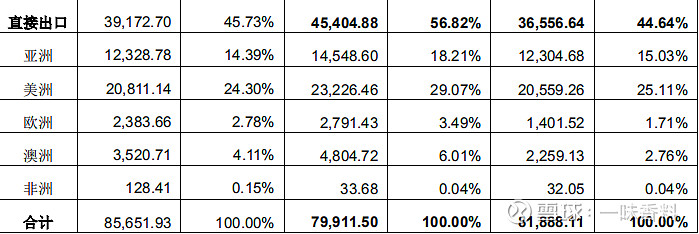

销售区域

产品成本情况

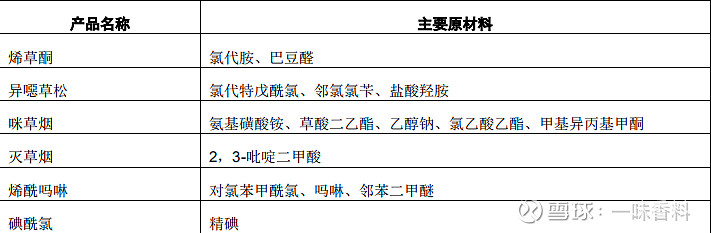

产品名称和原料

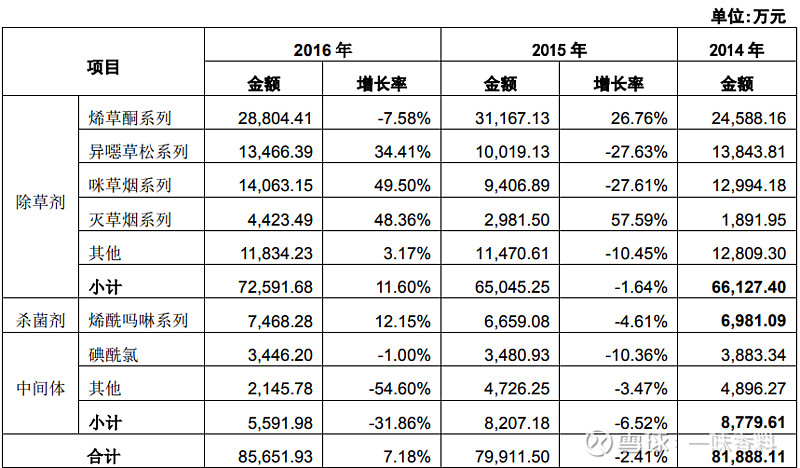

2016年产品销售、原料采购和供应情况

2016产品销售、原料采购情况:

2016年烯草酮销售情况:大豆

2016年异噁草松销售情况:大豆、水稻

2016灭草烟销售情况:用于大豆

烯酰吗啉:用于果蔬

碘酰氯

2016年原料供应情况:

市场准入情况

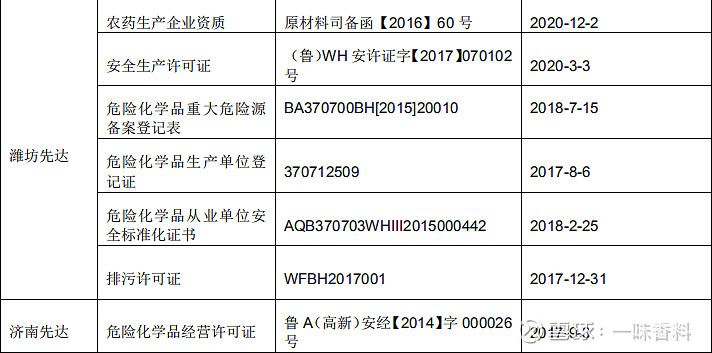

注意:资质问题必须调查清楚,关系到估值问题

有“三证”的产品情况:注册“三证”需要2、3年时间,因此要提前储备

注意,烯草酮制剂传统配方使用温度在30度,在改进配方后,可以在35度环境下使用。因此公司国内主要市场是在东北、华北。国外在哪里能用?要调查!品牌“稳耕”、“稳收”

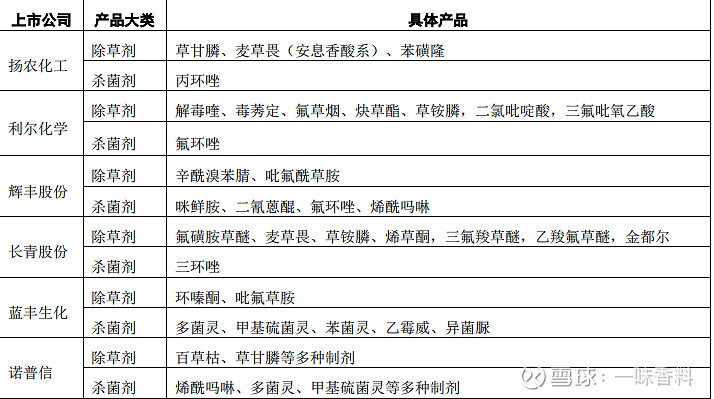

可比上市公司:

产品在国内、国外的使用区域,以及每年的使用时间

除草剂每年只使用一次;

国内、北美大豆、玉米田的除草剂施用时间,为每年5、6月份;

澳洲冬季油菜施用时间,为每年4、5月份;

南美大豆、玉米田的除草剂使用时间,为每年11、12月份;

预算管理

客户订单,在每年11月到次年3月之间签订;

每年11、12月,销售部分就根据上年销售量,确定来年合作意向,确定来年每月生产情况;

每年一季度,与经销商签当年合作规模;

年底库存包括当年退货、年底备货等等;

库存周期

每年10—5月份为生产旺季,6、7月份根据当年情况进行调整。8、9月份停产检修。

每年10—5月份库存是全年高点;

2020.12.12.

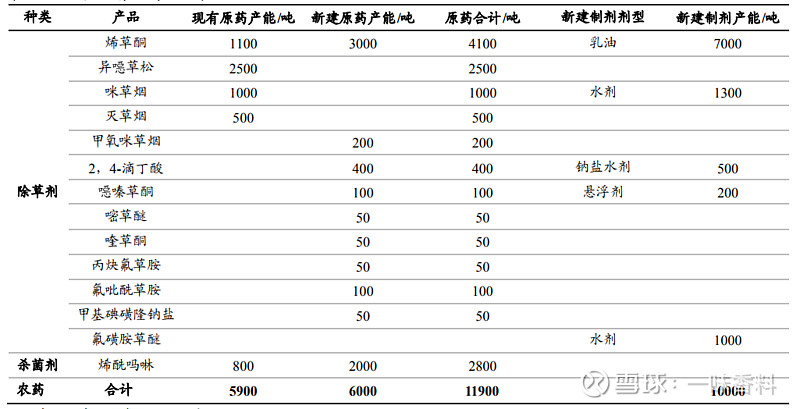

根据2020半年报,公司在建工程中有两个重大项目:

年产6000吨原药、10000吨制剂项目;

6000吨原药:3000吨为烯草酮原药、2000吨烯酰吗啉原药

10000吨制剂:烯草酮、烯酰吗啉(根据2019年年报介绍猜测,没有获得明确证据说明这10000吨制剂是什么)

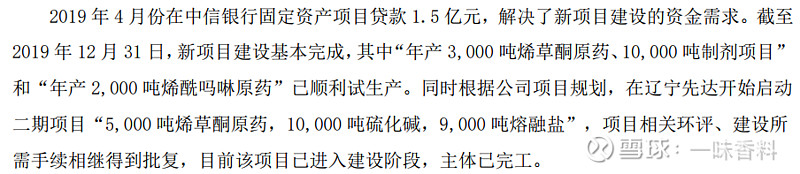

注意,在2019年报中,辽宁先达一期6000吨原药、10000吨制剂项目已与2019年底完工,项目中,6000吨原药分别为4000吨除草剂原药和2000吨杀菌剂。这与环评报告内的内容矛盾。

年产5000吨依稀草酮原药、10000吨硫化碱、9000吨熔融盐项目;

分析:

IPO时募集资金投资项目:

其中,1500吨异噁草松项目已经建成投产。

变更:将1000吨烯草酮、9000吨综合制剂车间及研发中心项目,变更为“年产6000吨原药、10000吨制剂”项目。实施地点,全部变更为辽宁省葫芦岛经济开发区北港工业区。

项目预计收益情况:烯草酮、烯酰吗啉、异噁草松、氟磺胺草醚、烟嘧磺隆、硝磺草酮制剂

2020.12.14.

几个数据

1公顷=15亩;

1英亩=6亩;

除草剂喷洒次数:1年1次;

2021.1.20.

烯草酮、异噁草松、灭草烟、咪草烟、草甘膦、草铵膦、全国产能情况:

烯草酮:产能接近3.2万吨/年

先达股份:11000吨/年(6000吨/年已成现实,5000吨/年在建):自己合成精三酮(注意,此物是不是很不容易合成,或者运输上有很大难题,导致同行主要采购,而公司是自己生产)

一帆生物:6000吨/年(已成现实):氯代胺、精三酮,石油醚作为溶剂;公司固定资产5亿;(3000吨产能大约需要5亿投资)

山东昌桥:1000吨/年(已成现实):技术路线未知

兰升生物:4000吨/年(1000吨/年已成现实,3000吨/年在拟):氯代胺、精三酮,石油醚作为溶剂

—兰升生物子公司兰润植保:3000吨/年(已成现实)

沈阳科创(拟投资,已过环评):1200吨/年:技术路线未知。(扬农化工子公司)

江苏七洲绿色化工:3000吨/年(在规划):氯代胺、精三酮,石油醚作为溶剂。2014年曾谋划过一次上市,没成功。

润丰控股:2500吨/年(已成现实):技术路线有一定创新,注意其构成的威胁;中间体合成有创新,收率从83%大幅提高到95%,并且污染有较大幅度减少。这公司也正在20年谋划IPO(润丰股份),结果不详。

吴桥农药:2500吨/年(已成现实):技术路线未知

禾裕泰化学:1000吨/年(在建):技术路线未知

颖泰生物、盐城南方化工:1800吨/年(已成现实)

草甘膦:产能接近72万吨,CR3=64%(江山+福华、兴发+腾龙、新安化工)

江山股份:80000吨/年

兴发股份:180000吨/年

新安股份:70000吨/年

扬农化工:30000吨/年

广信股份:60000吨/年

草铵膦:产能近6.5万吨(全球需求量在8万吨左右,按每亩40g,北美中国大豆、玉米总亩数在20亿亩)

利尔化学:8400吨/年,在建10000吨/年

德国拜耳:6000吨/年,在建6000吨/年

辉丰股份:5000吨/年

浙江永农:5000吨/年,在建5000吨/年

济宁天盛:3000吨/年,在建3000吨/年

红太阳:3000吨/年

好收成韦恩:1800吨/年

河北威远:1500吨/年

河北瑞凯:1500吨/年

乐斯化学:1000吨/年

山东滨农:1000吨/年

皇马农化:800吨/年

七州绿色:500吨/年

常熟农药厂:500吨/年

四川福华:3000吨/年,未来规划10000吨/年

长青股份:规划3500吨/年

2021.1.21.

在建产能情况:

辽宁先达一期:3000吨烯草酮原药、2000吨烯酰马琳原药、10000吨制剂(烯草酮、烯酰吗啉);

已于2019年年底完工;

一期建成后,公司产能情况:

辽宁先达二期:5000吨烯草酮原药、10000吨硫化碱、9000吨熔融盐;

已于2019年年底开工,预计30个月完工,也就是在22年年中完工;

2021.1.22.

全球大豆种植面积:15亿亩

中国1.5—1.8亿亩;俄罗斯0.4亿亩;美国5亿亩;巴西5.7亿亩;阿根廷2.25亿亩;

全球玉米种植面积:30亿亩

中国6.18亿亩;美国5.6亿亩;巴西2.7亿亩;

中国花生种植面积:0.75亿亩;

中国马铃薯种植面积:1亿亩;

2021.1.24.

烯酰吗啉:正处于试车阶段,于2020年10月31日同意进行恢复试生产;

烯草酮:辽宁一期3000吨产能,于2020年12月22日同意恢复试生产;

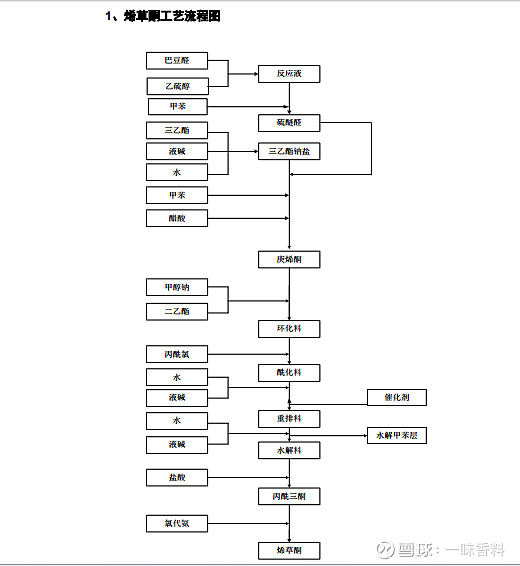

烯草酮工艺路线

氯代胺、巴豆醛:先达股份;

氯代胺、精三酮(3-乙硫基丁醛),石油醚作为溶剂:一帆生物、

结论:相当于先达自己合成精三酮,保证原料自足,而一帆生物要通过到市场上采购精三酮。

大豆地用量:原药6g/亩

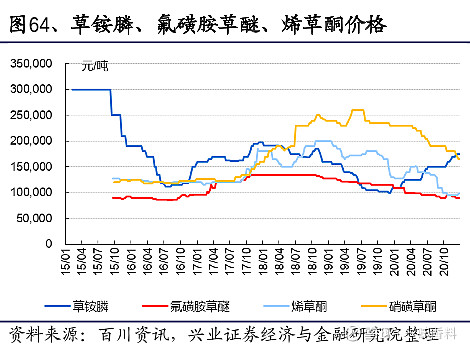

2015—2020烯草酮和相关产品价格走势图

2021.2.3.观察

1. 对比2017和2019年年报,公司在各个产品上的产量、销量,并没有出现明显增长。业绩增长的主要原因,是因为2019年度杀菌剂因为同行ST辉丰因环保问题停产(现已在逐渐恢复生产),导致杀菌剂价格暴涨一倍。此外,烯草酮也受该事件影响,导致价格暴涨一倍。所以2018—2019年这两年,营收和净利润均出现了较大规模增长。但2020年,由于烯草酮价格暴跌、烯草酮净利润出现较大规模下滑,而烯酰吗啉也有可能步后尘。烯酰吗啉的毛利率也有可能从60%下降到30%。后面关键看烯草酮方面,能否顺利让新产能实现满产,并且将对手(主要是一帆、兰升、润丰)全部排挤出市场。

毛利率变化不大:对比2018、2019年和2017年年报,发现即使在18、19年烯草酮均价达到18、19万元/吨时期,毛利率也仅有33—36%之间。深入研究,发现原料中的氯代胺价格也跟随烯草酮上涨,导致烯草酮毛利率变化不大。

2021.2.7.观察

1. 董秘回答:辽宁先达的新增3000吨产能,以及后继5000吨产能,将采购外部公司提供的中间体,而不是自己生产。

2. 烯酰吗啉:该杀菌剂之前是ST辉丰产能最大,盐城响水爆炸案之后,辉丰停产,导致营收和净利润暴跌。现在公司逐步恢复生产。

3. 先达股份烯草酮工艺流程:

注意:氯代特戊酰氯,也就是丙酰氯,在2016年的采购金额达到3000万,比氯代胺的采购金额2500万还要高。因此公司的成本优势应该在丙酰氯这里,公司的丙酰三酮应该比市场价低。(酰化环节,是公司的核心竞争力)

2021.2.14.

喹草酮:已于20年12月取得登记证,期限为5年。喹草酮目前价格70万/吨,成本45万/吨,毛利润25万/吨。每亩小麦地最多6g/亩,高粱地也差不多。先达目前计划先建15吨/年的产能,后继再扩张。(中国高粱地总需求在45吨(每亩6g用量),小麦地2200吨(每亩6g用量))。如果仅算高粱地,顶多产生1125万元毛利润(25万/吨×45吨)。如果算小麦地,顶多产生5.5亿毛利润(25万/吨×2200吨)

21年烯草酮新增需求:21年大豆地全球种植面积有望增加1.5亿亩,按6g/亩计算,可以增加对烯草酮的需求为750吨;

先达股份21—25年情景分析:

21—23年由于大豆地种植面积暴涨,导致对烯草酮需求量大幅增加,先达股份产量达到4000吨,烯草酮原药价格达到11万元/吨均价。烯酰吗啉价格在12万元/吨,产量达到2800吨。那么先达的净利润有望达到1亿元。按照14倍市盈率,市值可以达到14亿。

烯草酮价格维持在10—11万元/吨,达到2、3年,使同行减产、停产,但不退出市场,先达在烯草酮上销量为1万吨。那么如果在此之后,烯草酮原药价格达到11万元/吨均价。烯酰吗啉价格在12万元/吨,产量达到2800吨。在喹草酮上销量为45吨。那么先达的净利润有望达到1亿元。按照14倍市盈率,市值可以达到14亿。

烯草酮价格维持在10—11万元/吨,达到2、3年,使同行退出市场。如果在此之后,烯草酮原药价格达到16万元/吨均价。先达在烯草酮上销量为1万吨。烯酰吗啉价格在12万元/吨,产量达到2800吨。在喹草酮上销量为2200吨,但毛利润为5万元/吨。那么先达的净利润有望达到5亿元。按照14倍市盈率,市值可以达到70亿。

综合,如果先达的同行退出市场,或者,喹草酮吨毛利达到10万元以上,先达股份才有翻倍,乃至3—5倍的机会。否则,按照14倍市盈率估值,正常市值应该在14亿左右。

总之,先达股份净利润如果有大幅增长,要依靠两件事:1. 烯草酮同行全部退出市场,产能退出;2. 喹草酮吨毛利保持在25万元/吨,并且销量达到2200吨,也就是喹草酮大幅放量;

历年财报阅读记录