我们买重疾险、医疗险这类保险的时候,都要求做一份健康告知。为什么要做健康告知,怎么做健康告知呢?写篇小文来掰扯掰扯。

为什么要做健康告知?

不论重疾险还是医疗险,都是以被保人的身体发生疾病或治疗作为赔付条件的保险。保险公司当然希望买保险的人身体健康,这样才能减少赔付率。

那如何知道被保人的身体状况呢?让所有客户去体检?这样一来成本高,效率低;二来提高了保险的购买门槛,没准儿客户觉得麻烦就不买了呢。所以,除了保险公司认为风险比较高的客户,比如年纪大、保额高,对于大部分客户,保险公司会要求客户填写一份《健康告知书》,让客户在最大诚信的原则上如实告知。

如何做健康告知?

既然要做健康告知,我们从告知的法律规定来看健康告知的底层逻辑。

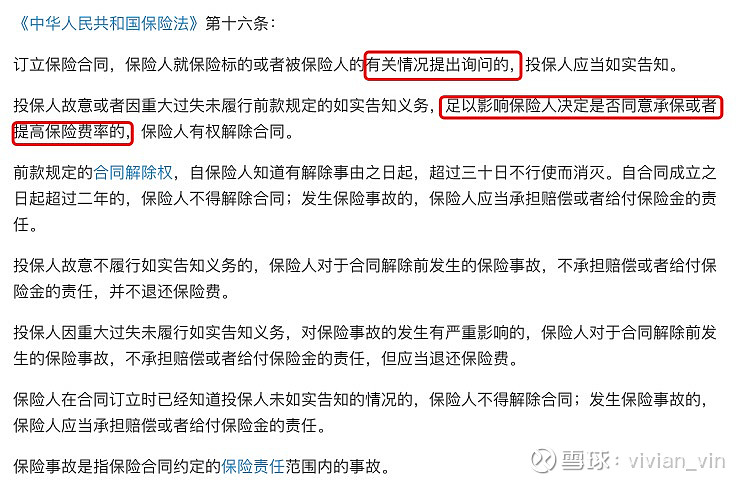

保险法第十六条明确规定:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。这段话有几个信息:

1、谁告知:投保人;

2、告知谁的情况:被保人;

3、告知原则:询问告知、有限告知。大白话就是保险公司问到的问题要回答,没有问到的不回答;我知道的回答,不知道的不回答,即在医院检查有诊断结果的、有治疗住院记录的要告知,自己臆想的,没有明确诊断结果的就不用画蛇添足了。

那如果不告知,会有什么后果?

如果故意不告知,而且不告知的事项又会对核保结果产生影响的,保险公司是可以解除合同的。

那什么样的事项是会对核保结果产生影响的呢?肯定就是会对保险公司的理赔率产生影响的事项。比如我们来看重疾保险,占理赔概率最高的前几种重疾:癌症、心梗、脑梗,所以关于结节囊肿息肉肿块、肿瘤标志物这些和癌症发生概率相关性比较高的体况一定要告知;心脏、脑部相关的疾病一定要告知;三高、糖尿病这类容易引发心脏、脑部疾病并发症的疾病一定要告知等等。具体如果自己无法判断的话尽量都告知清楚,让保险公司核保师判断。

所以我们在投保的时候,看清楚健康告知书上的询问内容,找到在医院的就诊或住院记录、体检机构的体检报告,对于一些感冒发烧、十年前的意外摔伤或者什么包皮环切手术就let it go ,但是一些有可能影响核保决定的情况一定要如实告知。