本文主要是为本人近期对水井坊投资价值分析的复盘和再认识。

水井坊是一家历史悠久的白酒企业,产品定位为高端白酒。企业基本面总体上属于比较优秀。该企业也是唯一一个国外酒水奢侈品公司Diageo控股的国内白酒企业,就Diageo收购水井坊本身这个就是一个非常经典的商业案例,本文考虑到篇幅限制,暂不详细分析该商业案例,但从跨国企业收购国内企业的一般操作看,能够出手投资收购国内企业,跨国企业一般都做过认真全面的调研分析,可以认为属于比较理性的商业投资行为,因此Diageo收购水井坊本身最后给的出价,作为我们分析这个公司的价值评估是有着比较客观的参考意义。

在进入具体估值分析之前,先从以下几个角度看水井坊的基本面分析。

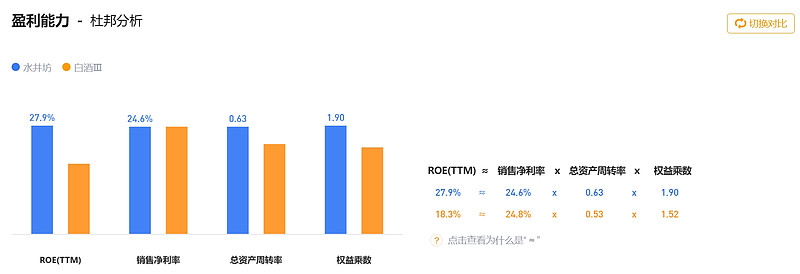

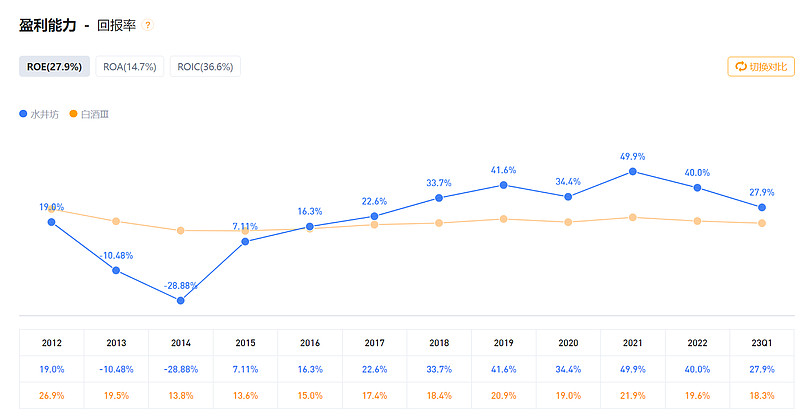

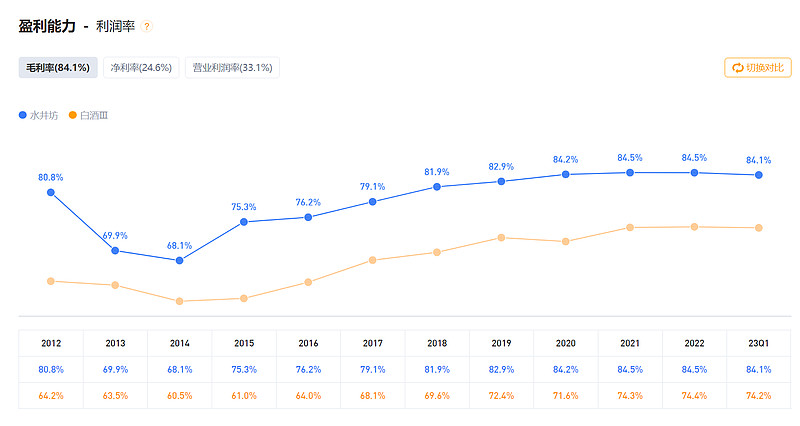

1.净资产收益率 (ROE)

水井坊的ROE常年维持在30%左右近两年都达到40%或以上,这在白酒行业里面是很优秀的。从ROE构成看,公司的盈利驱动主要是靠高的利润率来实现的,毛利率高达84%,超过同行平均水平,净利率24%左右,基本是行业平均水平。公司的总资产周转率优于同行,权益乘数稍高于同行,也说明公司在运营管理方面还是属于比较优秀的水平。

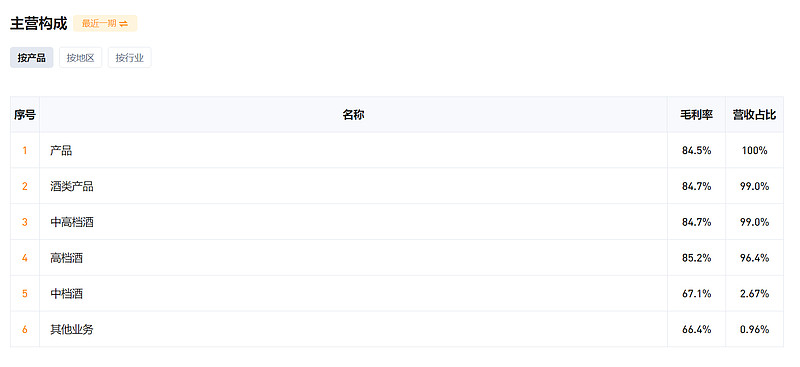

2.公司产品构成

公司的业务比较专一,就是白酒,业务构成里面中高档白酒占比比较高。而这正好是符合中国未来中高端需求增长的趋势。

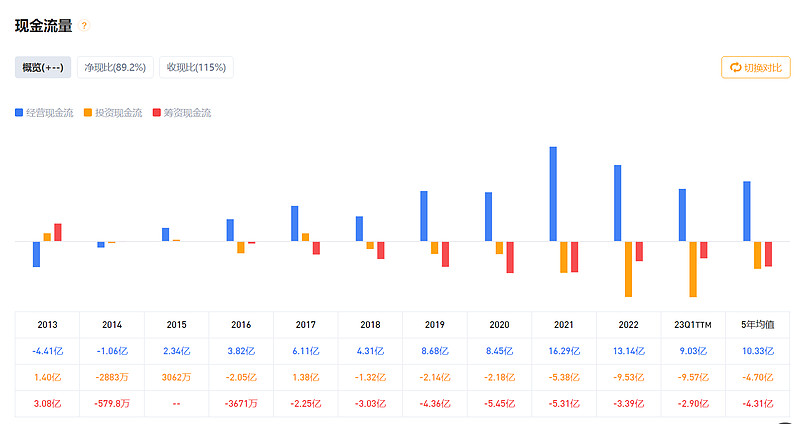

3.现金流量

公司的现金流量情况,经营现金流、投资现金流和筹资现金流为+ - - 的类型,典型的现金奶牛类型,属于优秀的现金流情况。

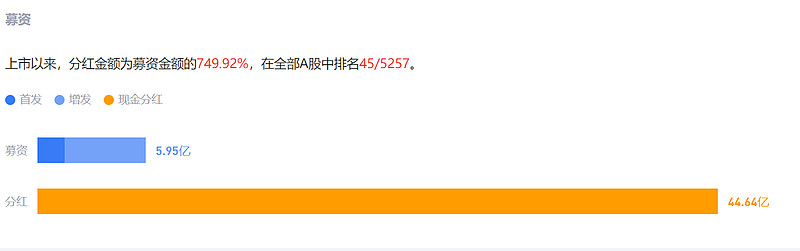

4. 募资和分红

公司属于典型的慷慨分红公司,现金分红派发远大于募资金额,良心企业。

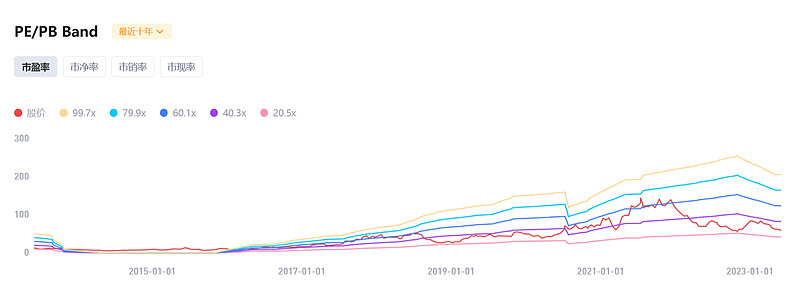

5.估值

公司的现在市盈率处在今年来合理估值以下,市盈率高于近十年12.76%的时间。市净率高于近十年38.96%的时间,考虑到白酒属于轻资产,个人倾向于按照市盈率估值看,现有估值相对有一定吸引力。

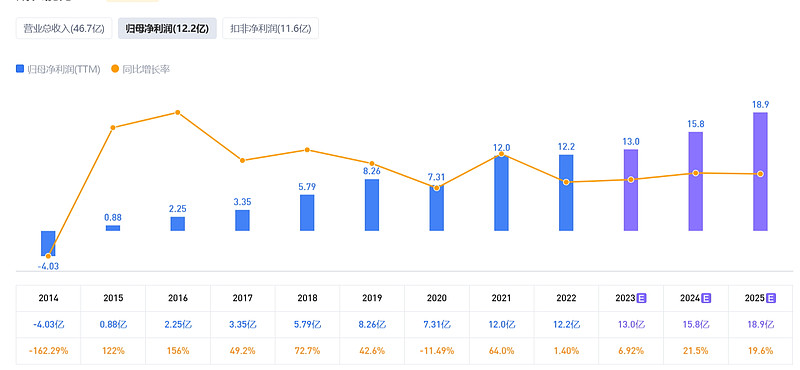

另外,看一下机构的预测盈利。机构预测近明后年仍旧会保持20%左右的增长。当然今年一季度业绩不理想,也是影响了部分机构预期,是最近股价受到压制的原因。

不过我个人认为24-25年公司的增长还是会恢复到快速增长的轨道。估值看远端利润预期,则可以拿25年的预估利润来估值,25年预期利润为18.9亿,给到低位20倍PE对应378亿市值,对应股价为77.39元,如果估值回归到历史均值的49倍左右则市值达到926亿市值,对应股价为189元左右。

我们再看看Diageo收购水井坊股份时候的估值。

2018年,Diageo开出收购要约,要约回购:99127820股,拟投入将不超过61.46亿元人民币,这个要约上限折合股价为62元。

虽然Diageo诚意满满,但是貌似当时的市场反应并不是很热烈,根据新京报的报道,全球洋酒巨头帝亚吉欧对水井坊的增持已经届满,但实际收购的股份较之前预期相比,缩水近70%,未能收购完成水井坊10%股份。

公告显示,截至2019年4月3日,本次要约收购期限届满,根据中国证券登记结算有限公司上海分公司提供的数据统计,在2019年3月5日至4月3日要约收购期间,最终有689个账户共计15341956股股份接受收购人发出的要约。预受要约股份的数量少于48854570股,收购人将按照收购要约约定的条件购买被股东预受的股份15341956股,占预计收购股份的31%。

值得注意的是,在3月38日开盘前,帝亚吉欧针对水井坊股份的要约收购股数为2577721股股票,占计划收购股数的5.3%。

此前水井坊发布公告称,公司实际控制人、全球洋酒巨头帝亚吉欧间接全资子公司暨公司第二大股东Grand Metropolitan International Holdings Limited(简称GMIHL)拟收购水井坊股份,预定收购的股份数量为48854570股,占公司总股本的10%,要约价格为45元/股,要约收购有效期为2019年3月5日至4月3日。

本次要约收购前,GMIHL直接和间接合计持有水井坊293127418股股份,占水井坊股份有限公司总股本的60%。要约收购完成后,GMIHL直接和间接合计持有水井坊股份有限公司70%的股份。

截至当年4月4日收盘,水井坊股价为47.39元/股,超过当初帝亚吉欧要约的收购价格。

2018年Diageo对应的EPS是1.1861元,对应37.9 PE(略低于历史均值)。按照收购要约,Diageo开出了一个以相对合理的价格买入优质公司的商业决策,颇为符合巴菲特的价值投资的做法。不过,最后收购价格打了折扣,实际为45元,而上限的62元则可认为是Diageo认可的最高出价,对应52PE,也就是历史中位数略高位置。

那么我们参考Diageo当时的思路和心理价位,今天的Diageo如果继续收购,定价就是2023年预计13亿的净利润按约38PE计算,对应494亿市值,股价对应101元。而今天在白酒板块集体回调后,股价到达58.24元。当时的Diageo决策者如果看到这种情况,是不是觉得是个大便宜价格呢?

另一个角度就是公司回购股价的价格看,公司2021-3-30到2022-3-30期间从二级市场回购0.3%股票,均价114元。对应2021年EPS为2.454给的估值为46PE。已经接近前面按照2023年盈利13亿对应38倍PE对应股价101元。也就是公司认为101-114元左右公司股价长期看属于低估。

当然今天的定价,市场也是基于一季度业绩下滑产生的极端预期,一季度业绩净利润直接比去年腰斩,所以市场直接按照预计利润13亿腰斩6.5亿对应46倍PE,也就是299亿市值,而昨天收盘市值284亿的市值已经非常接近这个估算。

2023年是否能达到预计的13亿,现在看起来有压力,要看接下来的公司盈利情况是否能改善,如果改善或会恢复到接近去年水平,市场将会重新调整预期和估值,也就会带动股价回升。

本文仅作为个人分析思考记录,请勿以此作为投资依据。