房地产股的估值方法很多,有传统的PE、PB到NAV等等。相对来说,个人觉得地产属于强周期和重资产,历史年份业绩数据差距会比较大,PE和PEG等不太适合,只有基于资产端数据如土地和净资产等会更易看出大致底部,然而市场又往往是比较情绪化的,很多时候要么过于乐观捧上天要么对价值低估视而不见,所以估值的时候追求绝对准确是比较难的,某些时候只能是相对性判断一个大致区间。

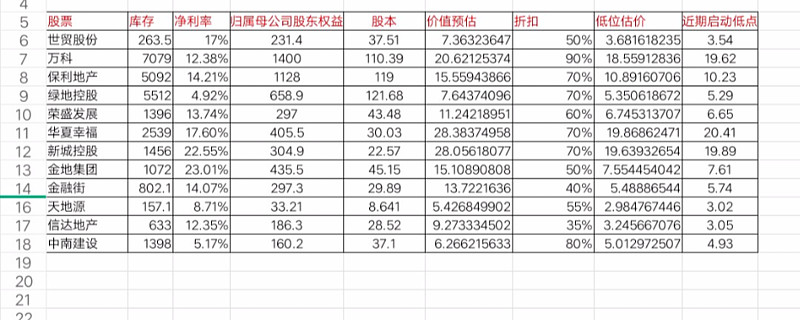

今天谈的估值是按照财报的存货和净利率,估算未来可能产生的利润然后加上归属母公司股东权益算出一个大致的价值,然后在此基础上给到折扣价格,选择了部分上市企业2018年第三季度的财务数据按照这个方法计算将相关数据和此轮上涨初低位价格进行比较,理论上市场给到的折扣给的越大的股票,说明要么本身业务模式的差异如商业地产占比高的折扣可能会大一些比如金融街,要么企业遇到了一些不良问题,市场比较看空,如信达地产。

这种方法只能作为参考,因为有的数据存在一定时效性,各公司库存计算也会有差异,另外折扣比例比较偏主观,不过从低位价格对应折扣可以看出来市场给到万科的估值是高出平均水平的,达到90%以上,另外一些业务比较强的如新城控股和华夏幸福也给到了70%,差的40%-50%折扣这档也就是市场不青睐的品种的阶段性底部。

最后,没有绝对无敌的估值方法,估值结合价格波动趋势,实际操作中才能保持较高的胜率。

$万科A(SZ000002)$$绿地控股(SH600606)$$荣盛发展(SZ002146)$@今日话题