A股就是一块“唐僧肉”,谁都想来咬一口。这里面,不乏某些浑水摸鱼的公司。

比如说$宏业基!

第一,公司拟IPO募资5.03亿元,但过半资金用于补充流动资金;第二,相比于账面净利润,公司经营性现金流净额早已恶化;第三,跟同行公司比,宏业基的财务表现却出奇的好,这本身很反常;第四,高企的应收账款和存货,对于一家岩土工程承包商来说,这也意味着巨大风险。

真“提款机”

过半募资用于补充流动资金

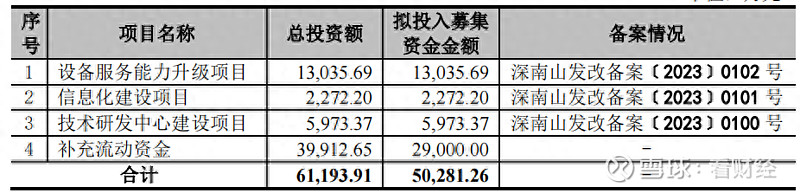

在招股说明书中,宏业基拟公开发行不超过5512.2万股,募集资金5.03亿元,分别用于设备服务能力升级项目、信息化建设项目、技术研发中心建设项目和补充流动资金。乍一看,似乎没有什么问题,但是,用于“补充流动资金”的金额为2.9亿元,占比过半。

一般来说,上市公司募集资金主要用于研发和扩大产能,也就是服务于公司主营业务,但像宏业基这样明目张胆将过半资金用于补充流动资金,这并不常见。

背后的原因是什么?答案是公司真的缺钱!

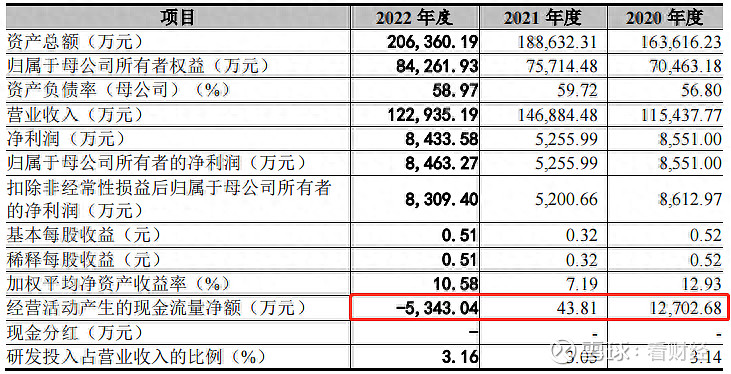

2020年-2022年,宏业基短期借款金额分别为1.38亿元、2.03亿元和3.58亿元,三年时间翻了三倍。但是,截至2022年底,宏业基账面货币资金仅1.5亿元,公司存在不能按时偿还短期借款的风险。

注意,截至2022年底,宏业基的资产负债率为59.18%,速动比率仅0.67,说明公司短期偿债风险确实较大。或许,正因为如此,宏业基才“冒天下之大不韪”,将过半募集资金,用于补充流动资金。甚至于说,如果再不能IPO融资,那公司就要爆发危机了。

试问,如果IPO是为了补充流动资金,那么IPO的意义在哪里?是不是起到了很坏的示范效果?

经营性现金流净额为负

跟同行比却“遥遥领先”

宏业基成立于2002年6月,是一家专业从事地基基础工程施工服务的岩土工程企业,主要服务为桩基础工程、基坑支护工程等地基基础工程,项目涵盖高科技产业园区及总部大楼、市政设施以及公共建筑工程等。

一句话,宏业基是一家岩土工程承包商!

看到这里,大家想必应该能够猜到,公司的经营业绩应该也受到了房地产的冲击。2020年-2022年,宏业基营业收入分别为11.5亿元、14.7亿元和12.3亿元;同期净利润分别为8551万元、5256万元和8463万元。

表面上看,似乎还不错,不过,这只是“假象”。

2021年和2022年,宏业基经营性现金流净额分别为43.81万元和-5343万元。什么意思呢?表面上看,过去两年时间公司似乎赚了1.37亿元,但其实压根没有现金作支撑,不仅没有赚钱甚至是“赔钱”。

从同行情况来看,也似乎印证了这个观点。

在招股说明书中,宏业基选择了三家作为可比公司,分别是城地香江、中岩大地和中化岩土。在这三家可比公司里,中岩大地跟宏业基营收规模相近,且一个位于深圳一个位于北京,都属于一线城市,可比性比较强。

2022年,中岩大地营业收入8.97亿元,同比下降34.9%;净利润-1.44亿元,由盈转亏。今年一季度,中岩大地营业收入1.4亿元,同比下降23.48%,同期净利润-965万元,去年同期这个数字为642.7万元。

显然,中岩大地的经营情况比较糟糕,不仅营业收入连续下滑,净利润已经处于亏损状态!

但是,宏业基预计今年一季度的净利润1800万-2600万元,在同行亏损的背景下,净利润率达到了10%,而且还是过去三年的最高水平。

那么有没有一种可能,是中岩大地自身的原因呢?咱们不妨再看其他两家公司。

过去三年,城地香江和中化岩土也都出现了业绩恶化的迹象。比如说中化岩土,2022年营业收入同比下降57.93%,净亏损更是达到了2021年的两倍之多;再比如城地香江,2021年净亏损6.05亿元,2022年净利润是259.4万元,净利率不足0.1%。

再补充一点,城地香江的毛利率在20%以上,甚至高于宏业基,但后者的盈利能力却要远高于前者。

不禁要问,同样是岩土工程行业,同样是打桩、搞工程,差距怎么就这么大呢?唯一的解释只能是,宏业基一枝独秀,有自己的独门赚钱秘籍。

只是,这合理吗?

应收账款和存货高企

会不会隐藏着巨大的计提风险?

由于宏业基的主营业务在珠三角,因此不得不提到公司与恒大的关系。

2019年-2021年,宏业基来自恒大集团的销售收入分别为2.35亿元、890万元和-85.42万元,占营业收入的22.3%、0.76%和-0.06%。不得不说,公司的确狠,在恒大危机爆出后,便立马停止了与恒大的合作。

尽管公司对恒大的应收账款进行了大额计提,但公司账面应收账款仍然巨大。

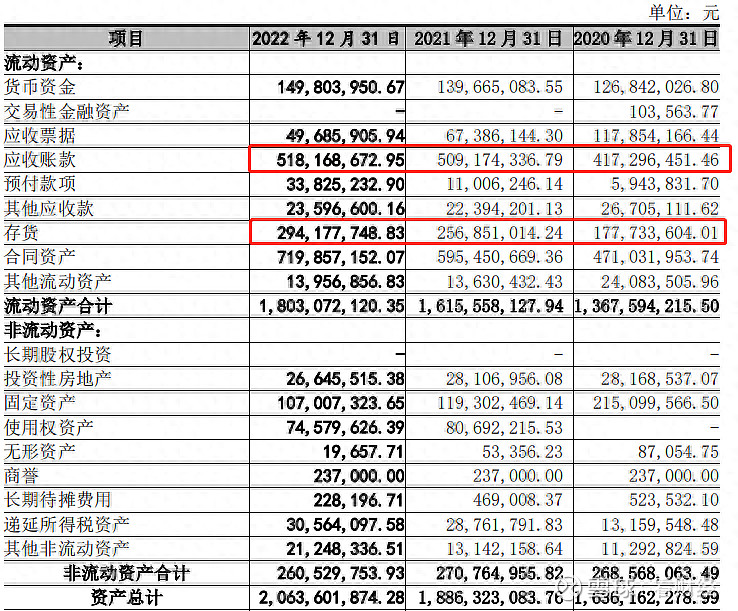

截至2022年底,宏业基的应收账款为5.18亿元,占营业收入的比重为42.11%,仍然非常高,鉴于房地产和建筑行业的困境,这里面又会存在多少坏账呢?会不会跟很多上市公司一样,一旦IPO之后,立马就对财务“大洗澡”呢?

另外,存货也是一个大问题。

2020年-2022年,公司存货分别为1.78亿元、2.57亿元和2.94亿元,三年增长近一倍,呈现快速增长趋势。那么问题来了,这里面存不存在计提风险?

注意,这还不是最大的“疑点”。2020年和2021年,宏业基的资产减值损失分别为-695.4万元和-1736.2万元,但是到了2022年,这个数字变成了325.8万元。于是乎,一个突出的矛盾点在于:

岩土工程行业越来越困难、同行普遍亏损,且自身经营形势业趋于恶化、存货越来越高,但资产却增值了?

这到底是什么操作?是不是存在调节美化财务的嫌疑?