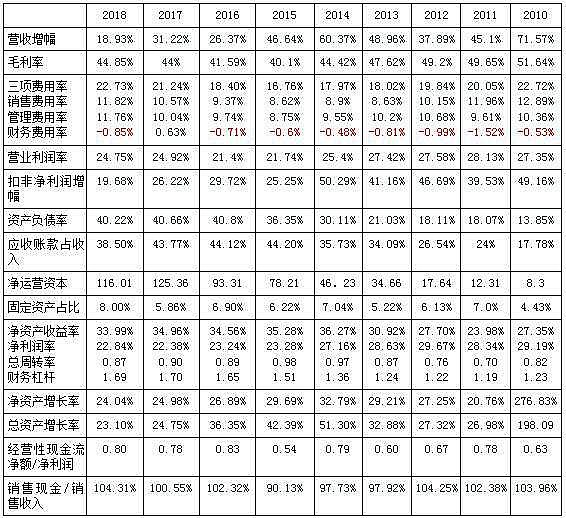

1、 公司2010年上市,营收71.57%的同比增长是上市九年最高的,但其当年应收账款占收入比例仅为17.78%,处于上市9年来的最低水平,可见又不是公司放松销售信用政策所导致的,说明2010年公司业务处于高度景气时期;在2010到2015年的六年里,只有2012年的营收增长低于45%,37.89%处于较低的增长水平,比较异常,需要弄清楚是什么缘故造成的,另外,可以发现近三年营收增长相较于2015年前大幅下滑,增长后劲不足,需要考虑公司未来增长的驱动力怎么样;观察其九年的营收同比增长情况,可以发现波动幅度不小,2012年和2018年其营收同比增长都较为缓慢,公司业务可能受宏观经济影响还是比较明显的。

2、 毛利率从2010年开始持续下滑,15年毛利率大幅下滑,毛利率下滑但费用率也下滑,从16年开始毛利率又持续上升,毛利率的下滑可能不是竞争的缘故,15年应收账款占营收大幅增长,所以15年公司可能是受宏观经济影响采取了降价策略和放松了销售信用政策,需要仔细阅读年报进行查证。

3、 费用端可以分为两个阶段,2010年到2015年持续下滑、2016年到2018年持续提升,2018年销售费用率、管理费用率都处于历史较高水平,财务费用率上市以来除2017年以外,都是负数,可见公司现金流比较好,但观察公司近五年的40%左右的资产负债率不算低,可见公司的负债可能更多的是无息负债,无息负债可能更多是占用供应商的应付账款应付票据。

4、 营业利润率同毛利率、费用率一样,持续下滑,2016年后开始企稳回升,保持在21%以上,毛利率保持40%以上,净利润率保持22%以上,观察其总资产周转率保持在0.5到1之间,可以判断公司属于高利润低周转的生意类型,保持高资本回报率的关键在于保持较高的毛利率、营业利润率以及净利润率,而要维持较高的毛利率、营业利润率以及净利润率,需要产品保持差异化优势及较好的费用控制水平。

5、 扣非净利润2014年以前基本保持在40%以上的同比增长,15年以后保持在25%以上的增长,但2018年20%的同比增长不到,2015年由于毛利率、营业利润率大幅下滑,净利润增长远低于营收增长,其后三年增长基本一致,2015年虽然毛利率持续增长,但由于费用率持续增长,导致扣非净利润增长并未持续高于扣非净利润增长。

6、 应收账款占收入比重持续提升,2013年、2014年有个明显的提升,2015年、2016年、2017年又有个明显的提升,保持在44%左右的极高比例,2018年下降了5个点,由于2013年、2014年应收账款 占收入比重有了明显的提升,我们认为公司的营收净利增长质量下降了,而2015年、2016年、2017 年应收账款占收入比重提升的更高,我们认为公司的营收净利增长质量变得更差,尽管2018年下降了5个点,但38.50%的应收账款占收入比重依然处在历史较高的水平,假设公司要逐步降低应收账款占收入比重提升增长质量的话,可能对营收净利增长速度影响不小。

7、 净运营资本持续大于零,而且持续增长,可见公司并不能通过占用上游供应商、下游客户以及合作伙伴的资金来运营公司,查看公司历年资产负债表,其存货虽然也占有较高的资产比例,但高运营资本主要是由于应收账款(包括应收票据)占比较高造成,可见公司对下游客户可能较为弱势,由于上面分析到公司的现金流较好,尽管资产负债率并不算低,可能是无息负债(应付账款票据)较多造成,所以对上游供应商公司议价能力可能较强。

8、 固定资产占总资产比例极低,是典型的轻资产生意,无需在厂房机械设备上投入大量资本,由于占比低,所以固定资产的周转率对公司并不是一个特别重要的指标,由于公司总资产中,流动资产占比较高,而流动资产中货币资金、应收账款、存货占比较高,所以管理层的资本配置能力、应收账款周转率、存货周转率是三个很重要的指标,还要注意应收账款坏账风险、存货贬值风险。

9、 2013年以后,ROE持续保持在30%以上,2015年净利润率出现较大下滑,之后2015-2016年净利润率23%、2017-2018年22%,没有表现出明显下滑趋势,由于提升了财务杠杆,近几年ROE也并没有表现出明显下滑趋势,2018年40.22%的资产负债率、0.87的资产周转率都处于较高水平,可能提升空间并不大,未来要维持较高ROE,关键在于维持获提升较高净利润率、营业利润率、毛利率、。

10、营收、扣非净利润、净资产、总资产保持较快的同比增长,2014年处于一个增长的高点,其后同比增长逐渐下滑,初步判断公司处于增长的中后期阶段,未来要保持较长时间的较快增长,需要培养新的增长点。

11、尽管应收账款占营收比重较高,经营性现金流净额/净利润持续小于1,但销售现金/销售收入的比例大多数时候是大于1的,除了营收应收账款大幅增长的2013-2015年,这说明每年产生大量应收账款的同时,公司以往的大量应收收款都持续被收回来,而且营收应收增长变慢时,收到的销售现金增长速度会更快。

总结:公司可能处于成长期的中后期,长期需要关注新的增长点问题;销售收入中有大量应收账款,但由于应收账款被持续快速收到,应收账款可能问题并不大,应收账款占总资产比重较高导致的较高的净运营资本、由于产生大量的应收账款导致经营性现金流净额持续小于净利润的问题应该不大;固定资产占总资产比例极低,是典型的轻资产生意,公司不需要在厂房设备上消耗大量的现金,所以总体而言,现金创造力应该还可以;拥有持续较高的ROE净利润率,盈利能力较强,属于高资本回报率高利润率的生意类型,可能拥有护城河,但要判断毛利率营业利润率净利润率的阶段性下滑是否是护城河受到了侵蚀。