1、估值

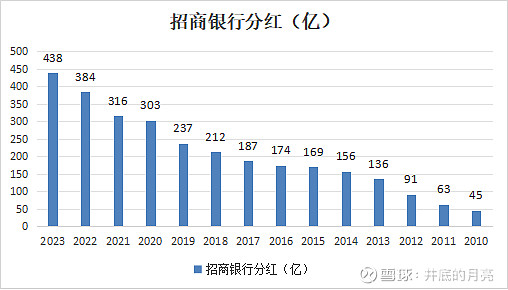

招行的估值不到5倍,这里招行不能简单用市盈率指标估值来说明银行的便宜,因为银行的利润是财务数字。那么银行怎么估值呢?2023年招行的分红为438亿,如果全部将招行买下,这部分是股东能获得的真实收益。所以我给招行的估值是以438亿为基础的估值。如果招行的分红保持不变,你希望15年收回投入成本,买入价应该是438*15=6570亿,希望20年收回成本,那么买入价是8760亿;希望30年收回成本,那么买入价是13140亿。

2、分红

这里没有考虑到招行未来的成长或者衰退。如果未来招行的业绩是增长的,每年分红额增加,你收回成本的时间会比估算的要少,如果未来招行的业绩衰退,每年分红额减少,你收回成本的时间会增加。

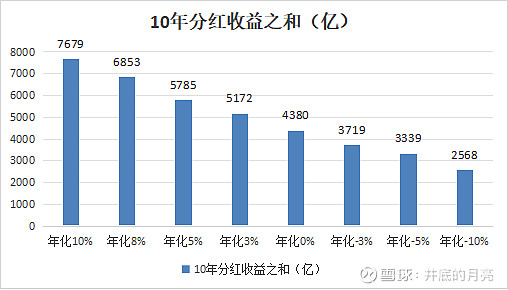

如果考虑未来招行的分红额增速变化,年化增速从10%至-10%,10年你获得的分红收

益和如下图所示:

如果未来10年分红以年化10%的增速增长,你未来10年将获得7679亿的分红,目前7000亿价格买入,意味着10年后你将全部收回投入成本,同时拥有一家年产生1136亿现金的公司;

如果未来10年分红以年化-10%的增速增长,你未来10年将获得2568亿的分红,目前7000亿价格买入,意味着10年后你将收回投入成本36.7%,同时拥有一家年产生153亿现金的公司;

未来不可知,看看过去招行分红数据:

过去13年,招行分红年化增速为19.1%;

过去10年,招行分红年化增速为12.4%;

那么未来10年呢?我想只要中国保持经济增长,招行业绩大概率也会增长吧。

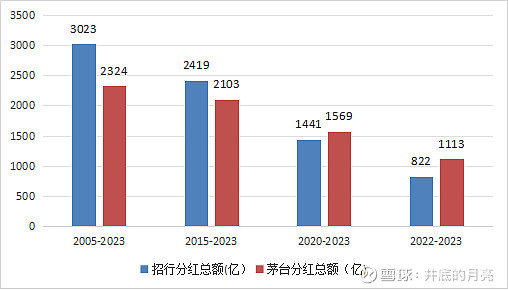

2005-2023年,招行合计分红3023亿,茅台合计分红2324亿;

2015-2023年,招行合计分红2419亿,茅台合计分红2103亿;

2020-2023年,招行合计分红1441亿,茅台合计分红1569亿;

2022-2023年,招行合计分红822亿,茅台合计分红1113亿;

历史上来看,招行分红不亚于茅台,为什么目前市值只有茅台的1/3呢?

3、生意模式

一个公司的内在价值就是其未来存续期现金流的折现值。这是内在价值的终极定义,也是最科学的定义,但是我们在实际中无法带入参数计算,只能作为内在价值的思维模型来思考公司的价值。市场是理性的,不同的公司生意模式会不同看待,给出不同的估值。估值的核心就是给生意模式打分。给茅台估值打分30倍,给招行估值打分不到5倍。

对比两家公司的生意模式:

1、周期模式:是否属于周期性企业,或周期性的强度有多大。茅台明显周期性要弱,而招行明显受到宏观经济的周期影响。茅台胜。

2、资产模式:轻资产还是重资产模式。茅台的资产是很轻的,经营基本不需投入大量资本,其最重要的资产是其品牌商誉,不在其资产负债比里。而招行虽然在银行业中提出“轻资本”发展模式,注重发展中间业务,其非息收入占比在35%左右,在银行业中非常优秀了,但从近些年的发展趋势来看,再想提高非息收入占比似乎也不容易。最新财报招行发放贷款及垫款6.2万亿,这是招行10万亿资产中最重的一块资产,这些资产是招行维持经营必须保持的。茅台胜。

3、盈利模式:产品主要靠的是有形资产还是无形资产,是否属于高经济商誉公司。茅台明显属于高经济商誉的公司,客户愿意为“茅台”两个字付出溢价购买产品,所以茅台盈利模式依靠品牌无形资产。招行在银行业中具有较好的品牌声誉,服务也优于同行,客户更原因将钱放在招行,零售银行使得招行的负债成本更低,但是招行的盈利模式不能说主要依靠无形资产,只能说无形资产是其优秀的重要原因。茅台胜。

4、财务模式:是否属于杠杆企业,这决定企业是否依赖于举债经营。茅台不用举债经营,招行的经营必须依靠负债。茅台胜。

5、盈利难易度,赚钱辛苦度,赚钱难不难,赚一块钱的代价大不大:成本利润率,企业赚一块钱需要投多少钱。茅台常年毛利率大于90%,净利润率50%,也就是说,茅台赚100元的收入,其中成本就10块钱,100元的收入里有50元是净利润。招行没有典型意义上的毛利率,其收入成本比约35%左右,也就是其毛利率约为65%,最新财报净利润率44%。但是银行业一般不看净利润率,因为银行的利润、收入都是会计意义上的数字。硬要比较两家公司的盈利能力,看ROE,茅台最新财报扣非ROE-ttm33.55%,招行最新财报扣非ROE-ttm17.09%,所以招行的净资产盈利能力只有茅台的一半。茅台胜。

6、产品模式:产品属于差异化还是同质化,是否属于垄断。茅台差异化竞争,垄断高端白酒,没有竞争对手。招行服务较为同质化,竞争对手众多,招行相对于竞争对手更加优秀。茅台胜。

7、需求硬朗度:是否属于必需品或成瘾品,可以根据商业理解对此打分。烟瘾酒瘾,白酒成瘾,无酒不成席,茅台作为顶级白酒需求度高。招行提供金融服务客户需求度也是刚性的,且具有一定的客户粘性。茅台胜。

8、存增量模式:产品是否具备重复性消费属性,这决定产品吃的增量还是存增量通吃。茅台具有重复消费属性,同时具有金融属性,可以留存升值。银行也具有重复消费属性。

9、增长模式:靠提价还是靠增加盈利点,还是提量。茅台增长是量价齐升的增长模式。招行的价这里可以理解为净息差,虽然招行的净息差优于同行,但是其收利息周期影响,比如目前是降息周期,招行的息差同比下降。银行的息差银行自己无法决定,招行的增长主要在量上的增长,即规模的增长。茅台胜。

10、提价模式:产品的价格变动是主动提价还是被动看天吃饭。茅台是主动提价。招行的息差水平更多收周期的影响。茅台胜。

从以上的10个角度来看,茅台的生意模式明显优于招行。未来茅台业绩确定性明显高于招行。所以市场愿意给茅台利润的30倍,招行只给分红的16倍估值。这意味着如果同时想在未来10年收回投入成本,茅台的业绩增速需要20%,招行的业绩增速需要9%。