$中国玻璃(03300)$ 中国玻璃这个票我1.5时候开始观察,1.8时候开始建仓,趁着这波大回调已经建完所以仓位,这个是港股估计知道的人还很少,雪球也没啥人关注。所以来吹吹票,给他涨点人气(当然希望大家一起发财啦)。当然仅仅是个人观点,希望有感兴趣的朋友批评指正。

一、企业简介

中国玻璃控股有限公司(“中国玻璃”)按产能计算是全国十大浮法玻璃生产商之一,中国建材集团旗下的凯盛集团是公司主要股东,当然实控人就是央企中建材。

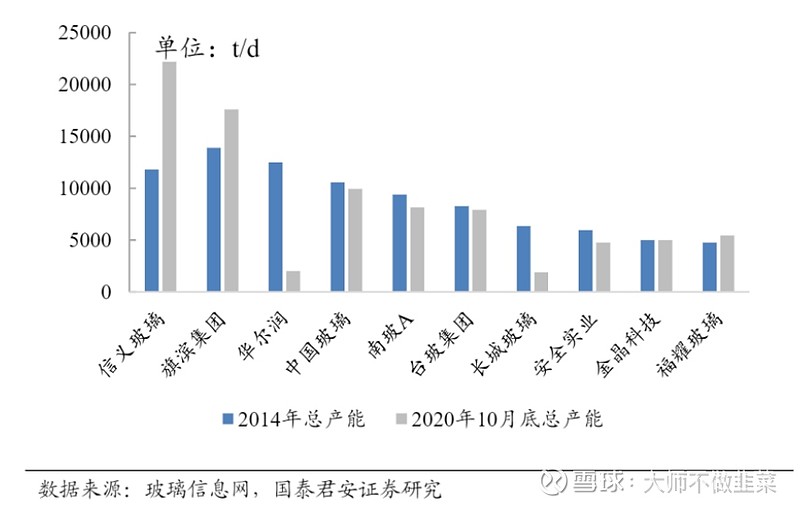

中国玻璃的产能应该能排在第三。

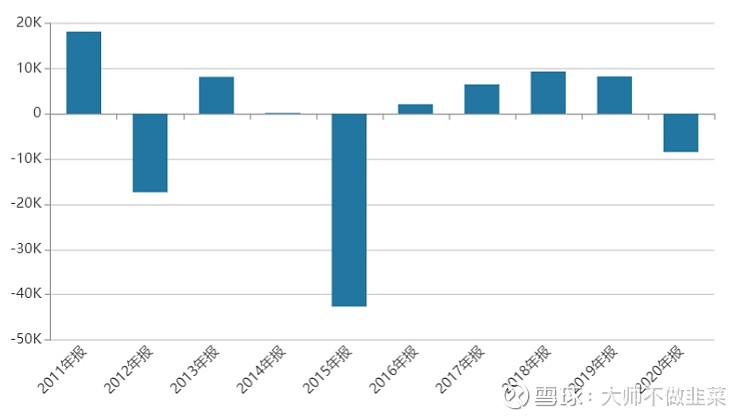

公司业绩说实话一直蛮垃圾的,大家可以看看他每年的净利润,总是亏的shit一样(是不是和中远海控很像哈哈哈),但是公司接下来将迎来绝境大反转!

二、核心逻辑

1、需求端:玻璃作为一种价格主要是由供需关系决定的,玻璃的需求过去一直是比较稳定的,主要是用在建筑上。 2019 年始竣工需求已进入集中释放周期,玻璃的需求量在不断上升。

2、供给端:2018年,为化解产能严重过剩矛盾,同时控制玻璃等高耗能产业的碳排放,工信部出台了《水泥玻璃行业产能置换实施办法》,开始着手对水泥玻璃行业的产能进行限制。2020年底,工信部又公开征求对《水泥玻璃行业产能置换实施办法(修订稿)》的意见。2020年7月,工信部在《水泥玻璃行业产能置换实施办法》解读中明确指出严禁新建浮法线 。(我国碳中和目标很坚决的,有大国担当!![]() )

)

政策严禁新建浮法线、环境敏感地区的环保高压以及竣工需求复苏使得浮法工业已然处于供需紧平衡之态,同时叠加光伏行业的爆发式增长,光伏玻璃呈现供不应求之势,部分浮法产线转为生产光伏玻璃,然而转为光伏玻璃的产线是不能转回浮法的。

所以,浮法玻璃显然产生了供不应求的状态,大家可以观察玻璃期货,从2020年6月的1500到现在的3000,一年基本实现了翻倍。

3、只要政策上不放开浮法玻璃的产能,即使需求端在明年后年会趋于稳定,在我国光伏发电完成布局前,这个逻辑还是成立。

三、中国玻璃严重低估

7月20日,公司发布了半年度盈利预告,卧槽不少于3亿的净利润!!!什么概念,就是玻璃价格即使不上升(大概率玻璃价格是继续上升的),全年净利润毛估估10亿(用积分算一下),2021一年要赚过去15年赚的钱(是不是又像中远海控了)。而且接下来2-3年,玻璃行情大概率会保持景气![]()

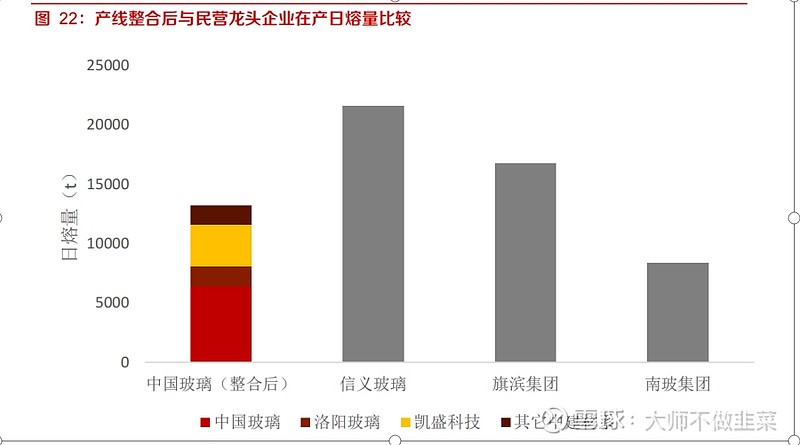

公司接下来的3-5年还会有新的产能出来(置换),同时中建材旗下的其他浮法玻璃产能很可能注入公司,届时公司将会稳稳站住中国浮法玻璃前三。(附个券商的预测图)

龙头老大信义玻璃,PE17,预计到年底展望2000亿市值。龙二旗滨集团,PE18,预计到年底展望750亿市值。中国玻璃,按照10亿的利润来算,预计到年底PE6的样子,市值居然只有50亿![]() 。那我就想问,你给第三的中国玻璃多少的估值,我屁股决定脑袋来估,不注入的话150亿估值,注入的话300亿估值,不算过分吧。

。那我就想问,你给第三的中国玻璃多少的估值,我屁股决定脑袋来估,不注入的话150亿估值,注入的话300亿估值,不算过分吧。

我个人给予中国玻璃买入评级,目标价10—15港币,距离现在的价位有约5倍的涨幅!!!![]()

现在的中国玻璃,就好比年初时10块的中远海控(我当时10块时坚决持有,有历史帖为证),兄弟们错过了海控,就不要错过这个了。相信价值,不惧波动!