中海油服公司分析

1 基本情况

中国国内石油市场由三家A、H两地上市的政策垄断型国企中国石油、中国石化、中海油三分天下,各自所占的比例大致在7:2:1。陆上石油开发由中国石油负责北方油田,中国石化负责南方;海上石油开发则由中海油负责。

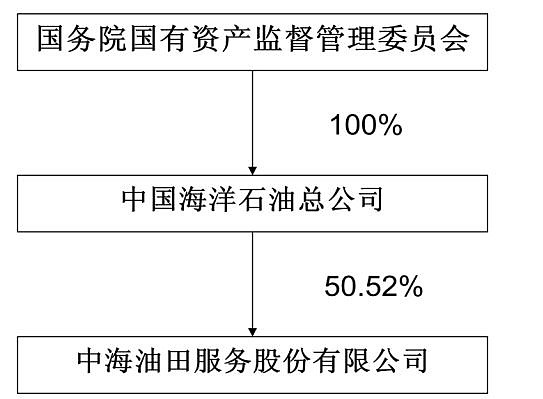

1998年中央出台关于石油石化改革重组的决策,截止2009年底,三大石油集团将主业和三产公司分离,形成了各自主业的项目设计开发、炼油销售和辅业的油田技术服务分离的运营模式。原中海油集团按政策进行业务梳理和分离后,形成了3家同时上市的公司,其中,A/H股上市的中海油为母公司,A/H股市上市的中海油服和仅A股上市的海油工程作为不交叉的辅助服务公司。母公司负海油田开发项目的总设计及原油炼制销售,工程建设归海油工程,而中海油服则负责勘探、钻井平务、油田技术等服务。

本人认为,这种中国特色的分离,其实是垄断企业换汤不换药的分拆,3家公司之间还是存在着千丝万缕的联系,而中海油服在业务上和中海油除了密不可分的“母子”亲缘关系外,还存在着各种关联交易,这在年报中可以十分明显地查到。

首先要说的就是股权上决定的上下级关系:

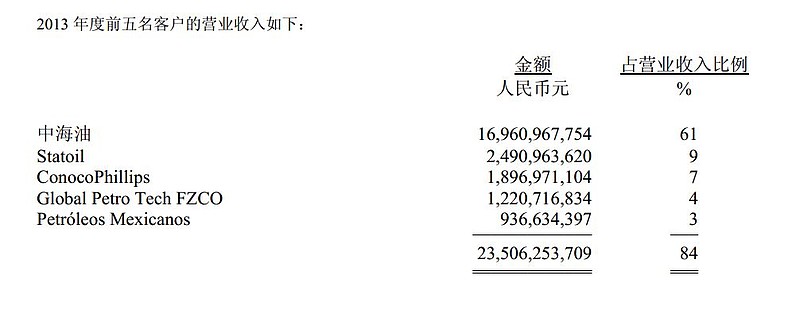

中海油作为母公司,一方面在项目投标时,肯定会更照顾中海油服(事查看年报的主要客户列表,排名第一的就是中海油);另一方面,在服务费用的收取上,基本不存在议价的空间。离开完全市场竞争的环境,是无法判断一家公司的核心竞争力的。这也是中海油服令人比较纠结的地方。

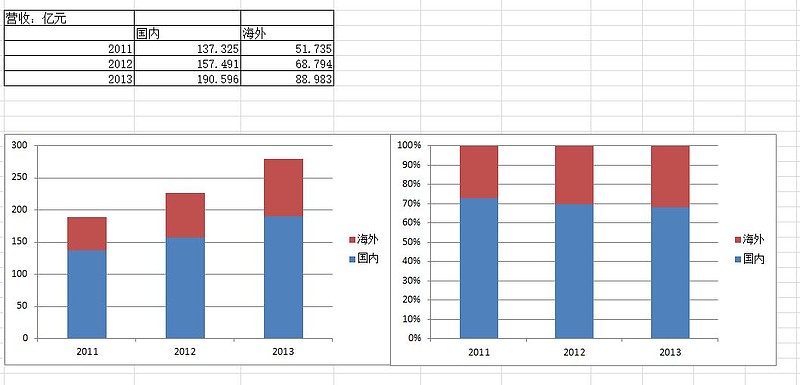

不过,中海油服在拓展国际业务上非常的努力,在走出去的国家大战略上,明显地取得了不小的成绩,实现了约3成的收入来自海外市场。

客观的说,作为国企,这种主动作为是比较可贵的,可映射出管理层还是有些想法的。从年报详细的数据罗列中也能找到类似的感觉。当然了,放在全世界范围内的市场竞争中考量,这种表现也就只能算中规中矩。

2 公司盈利模式分析

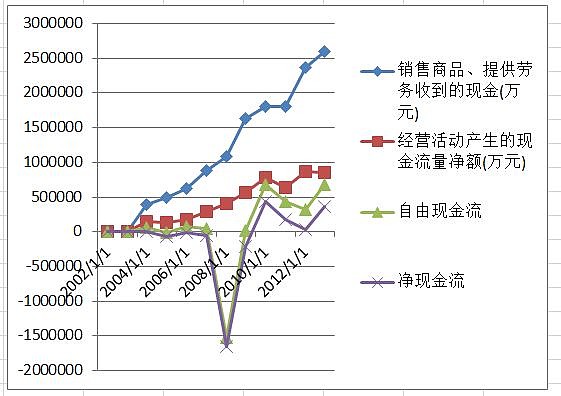

首先,关注中海油服的现金情况:

这是一家有稳定经营性收入的公司,但是明显呈现出营业扩展的努力无法同步带来现金收入的态势。下图中,明显可以看到08年金融危机导致的全球石油暴跌和经济紧缩对其现金收入的影响巨大,这或许可以对照14年的石油价格再次暴跌进行一个有限对比。另外,截至13年年报现金流数据显示收入开始乏力,预示着一个不怎么好的14年前景。

总而言之,这是家经营收入扩展非常辛苦的公司。大规模的扩张经营却未必能看得到扩大的收入增长。这其中,也许是日益趋紧的石油依存度倒逼国家石油战略不计成本地不断增加投入最好诠释。

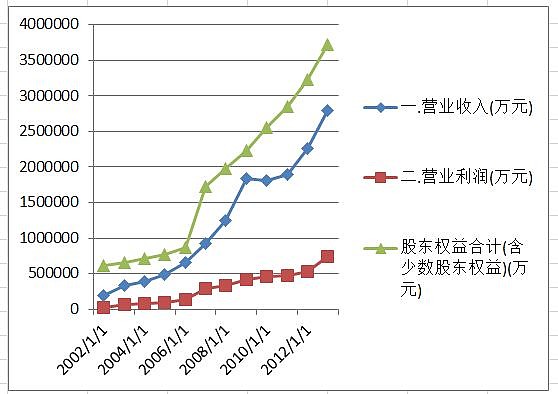

其次,再关注下盈利能力,与现金流量图呈现了相似的情况。中海油服的确是个能挣钱的公司。随着国家石油战略要求不断进行国内产油能力的提升,尤其是南海等地深海油田的开发能力从无到有,中海油服的石油服务性收入有加速的现象。不过,中海油服的主营扩张明显的呈现利润增速低于收入增速,而股东权益却跟着营业收入同步扩大,表现出于资产扩张带动营业收入的特征。

总而言之,盈利特性显示,中海油服是稳定的规模性收入公司。在中国未来海洋石油投资规模在国家战略层不断扩大的过程中,是能够不断获得持续性增长的盈利。但是,规模性带动的收入增长,一般都会资产过重,依赖于资产规模的扩张会导致固定资产的扩张,这将是资产估值中被重点考虑的因素。随后的资产分析进一步讨论。

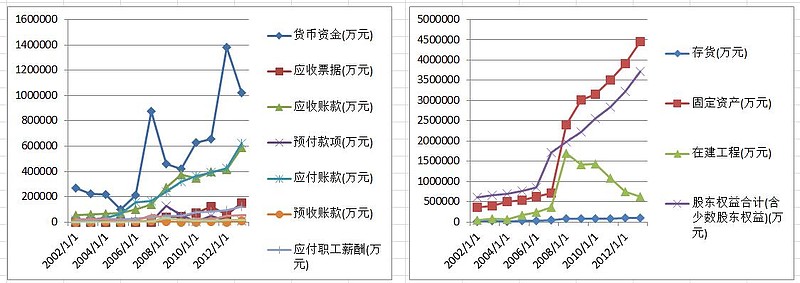

最后,对资产负债情况进行透视。

左边的应收、应付显示,公司日常经营稳步上升。右边的示意图则显示,公司经营的是非生产性业务,其存货非常低,而其收入基本靠固定资产产生。股东权益和固定资产同步扩张,联系之前营业收入和股东权益也是同步增长态势,基本可以看到,中海油服的规模扩张是依赖于固定资产的扩张。结合中海油服本身是从海油集团分离出来的油田服务公司,可以理解,中海油服的盈利模式是依靠固定资产的服务性收入。稍后,将会进一步看到,中海油服赚钱的固定资产主要是钻井平台和船舶。

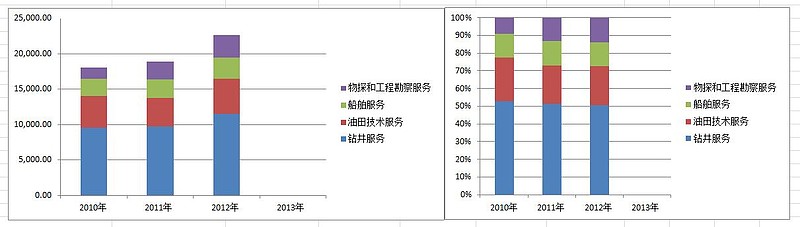

进一步看下中海油服的收入具体构成:

钻井服务、油田服务、船舶服务是主要来源,占了90%。这是个什么生意模式呢?即购买或租用钻井平台、船舶等,然后通过提供石油开发商使用收取服务费来实现盈利。这个服务综合毛利率还不低,综合毛利率在35.8%。

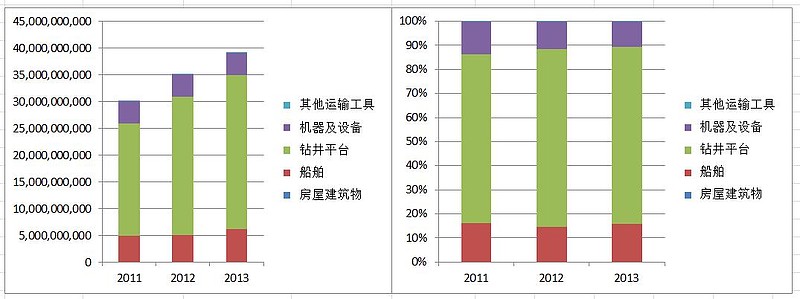

再看看固定资产详细情况,大头是钻井平台,这也好理解,毕竟靠它赚了50%的收入。接下来是船舶,海上的服务和运输等动作,全都得通过船实现,离陆地越远,使用的越多。