《电鳗财经》文 / 李炳瑶

3月28日,无锡阳光精机股份有限公司(以下简称阳光精机)北交所IPO中止了上市进程。招股书显示,阳光精机是一家专业从事精密主轴、主辊、弧形导轨和精密轴承等机床功能部件及其零配件的研发设计、生产制造、销售以及维修改造服务的高新技术企业。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,阳光精机计划用1.25亿元募集资金补充流动资金,而该公司的货币资金并不充裕,且其各项流动性指标落后于同行公司。此外,阳光精机成立20年仅有7项发明专利是原始取得,该公司的研发投入占比出现了下降。近年来,阳光精机的产能利用率已降至四成,该公司3亿元募资的新增产能如何消化?值得关注。

货币资金不充裕 1.25亿募资补流

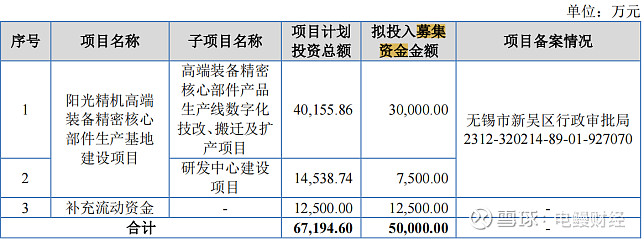

此次IPO,阳光精机计划募集资金5亿元,其中3亿元用于高端装备精密核心部件产品生产线数字化技改、搬迁及扩产项目,7500万元用于研发中心建设,1.25亿元用于补充流动资金。

由此可见,阳光精机将用25%的募集资补充流动资金。事实上,该公司的货币资金并不充裕。从2020年至2022年以及2023年1-6月(以下简称报告期),阳光精机的货币资金分别为1,606,211.57元、2,957,967.81元、24,900,634.54元和22,959,559.75元,占流动资产比例分别为4.53%、2.24%、14.79%和10.44%。

报告期各期末,阳光精机的资产负债率(合并)分别为92.11%、70.55%、42.68%和49.36%,流动比率分别为0.85倍、1.31倍、2.38倍和1.81倍,速动比率分别为0.33倍、0.74倍、1.54倍和0.94倍。

阳光精机表示,公司整体负债水平相对较高,流动比率和速动比率较低,存在一定的偿债风险,主要系报告期内公司不断扩大经营规模、加大设备资产等投资,而公司目前融资渠道有限。若公司未来不能合理平衡资金收支,可能对公司生产经营产生不利影响。

招股书显示,报告期内,阳光精机的资产负债率分别为92.11%、70.55%、42.68%和49.36%,同期可比公司的资产负债率均值分别为39.87%、40.92%、44.65%和45.77%。

报告期内,阳光精机的流动比率分别为0.85倍、1.31倍、2.38倍和1.81倍,同期可比公司的均值分别为3.29倍、2.85倍、2.02倍和2.58倍;同期阳光精机的速动比率分别分别为0.33倍、0.74倍、1.54倍和0.94倍,同期可比公司的均值分别为2.35倍、1.95倍、1.33倍和1.87倍。

报告期内,阳光精机的流动负债占负债总额的比重分别为94.1%、89.31%、83.28%和85.05%,同期可比公司的均值分别为64.17%、63.93%、59.58%和58.11%。

由此可见,阳光精机的各项流动性比率几乎都落后于同行可比公司,可见该公司的货币资金并不富裕。报告期各期,该公司董事、监事、高级管理人员从公司领取的薪酬总额分别为 160.9万元、318.30万元、509.08万元和 234.61万元,占同期公司合并报表利润总额的比例分别为14.93%、6.48%、12.99%和 9.39%。

成立20年 仅7项发明专利原始取得

招股书显示,截至2023年6月30日,阳光精机及其子公司拥有处于专利权维持状态的专利39项,其中:发明专利权9项、实用新型专利权25项和外观设计专利权5项。

值得注意的是,阳光精机成立于2005年,但该公司的几项发明专利是在最近几年取得的。9项发明专利的取得时间是在2021年和2022年。而且,9项发明专利中只有7项是原始取得。

报告期各期,阳光精机研发投入金额分别为5,401,000.44元、11,597,695.17元、11,393,462.87元和6,554,274.36元,研发投入占营业收入的比例分别为10.12%、6.70%、5.18%和8.06%。

同期可比公司的研发投入占营业收入的比例分别为6.63%、6.06%、8.45%和8.5%。由此可见,与同行可比公司的相比,阳光精机的研发投入占比总体在持续下降。

产能利用率已降至四成 新增产能如何消化?

此次IPO,阳光精机计划3亿元募集资金用于高端装备精密核心部件产品生产线数字化技改、搬迁及扩产项目。可见,上述项目完成后,该公司的产能必将增加。

然而,值得注意的是,阳光精机的产能利用率却出现了大幅下降。报告期内,该公司的产能利用率分别为50.74%、98.49%、103.1%和42.39%。

2023年上半年,阳光精机的产能利用率已经降到了四成,该公司未来的新增产能如何消化?值得关注。

而且,阳光精机的存货周转率明显落后于同行公司。报告期内,该公司的存货周转率分别为1.5次、1.96次、1.56次和0.46次,同期可比公司的存货周转率均值分别为1.79次、2.2次、1.87次和0.76次。

招股书显示,报告期各期末,阳光精机存货余额分别为1,985.38万元、6,098.45万元、6,236.66

万元和9,968.75万元,所计提的存货跌价准备分别为489.37万元、474.43万元、347.44万元和392.98万元,占存货余额的比例分别为24.65%、7.78%、5.57%和3.94%。

值得注意的是,阳光精机的客户集中度较高。报告期各期,该公司对前五大客户的销售金额占同期营业收入的比例分别为95.11%、94.82%、96.76%和65.41%。