“对大部分投资人而言,投资不是坐而论道。

投资,一门逆人性的艺术。”

投资者排位赛

倔强青铜:金叉死叉,放量缩量,均线+MACD+量

秩序白银:自制主图副图,叠加形态学

荣耀黄金:追逐热点龙头打板

尊贵铂金:打板被深套

永恒钻石:学习各类战法

至尊星耀:开始价值投资

最强王者:买基金,专业的事情给专业的人做

如果投资是一场排位赛,自己披挂上阵披荆斩棘固然刺激,可A股已走过“蛮荒时代”,价值投资也逐步开始深入人心。

价值投资的逻辑其实很简单,在反复研究一家公司之后,认为今后几年,业绩将每年按照一定量增长,而且确定性很高,而现在的估值又处于合理位置,这就意味着,每持有一年,同样的估值下,股价将会上涨达预期。

所以不管市场炒什么题材什么概念,不管市场是成长风格还是价值风格,反正我只要我的预期。

看上去很简单的投资逻辑,可做到的有多少呢?外行看热闹,内行看门道,收益二八分配依然显著。

2020年至今,涨幅居前的医药板块,技术壁垒较高。基础概念,如GMP、带量采购、仿制药等词拆开都认识,凑在一起云山雾绕不明所以。

既然如此,专业的事情让专业的人去做,岂不美哉。

资深老将带你上分

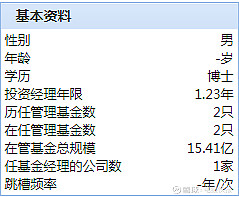

郝淼:中国科学院生物化学与分子生物学博士

2010年7月至2011年2月:中国科学院,从事生物医学领域科研工作

2011年3月至2013年6月:平安证券医药行业研究员

2013年6月——至今:加入宝盈基金管理有限公司,曾任研究员、基金经理助理、专户投资部投资经理。现任宝盈医疗健康沪港深股票型证券投资基金基金经理。2020年2月4日担任宝盈新兴产业灵活配置混合型证券投资基金基金经理。

严格意义上而言,郝淼的成长并不属于“传统型”基金经理。生物化学与分子生物学博士按常识应与专业研究为伍,和头发说再见。投资圈的郝淼更像 “跨业者”;其实在海外,大多数优秀医疗行业基金经理或分析师均是医疗相关专业背景出身,他们对于行业和产品都有更为深刻认识和见解,他们能更深刻认识产业真正的价值,更好的为投资人做资产管理,寻找合适的洼地布局。

数据来源:wind

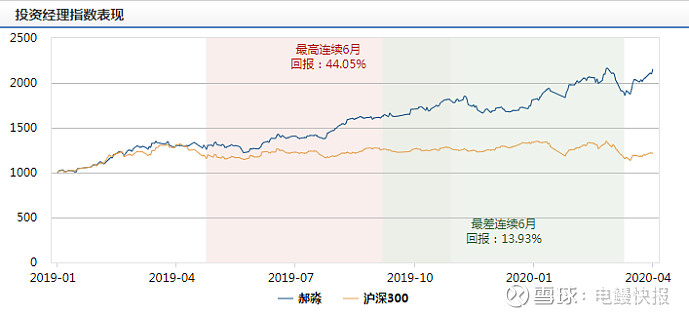

回顾郝淼的履历,他用10年时间绘制一条“医疗科研+卖方+买方”的职业闭环。根据公开资料显示,在券商期间,郝淼所关注公司的主营业务与其所学专业都有较大关联,并且相关个股后续走势也印证了其之前的市场预判。

转身基金公司的七年时间,郝淼2019年1月公开管理产品,虽没有3年完整业绩,但不可忽略的一点是郝淼在该产品之前拥有专户管理经验。

数据来源:wind

仓位上, 宝盈医疗健康沪港深整体维持较高仓位,除了2019年三季度股票仓不达九成,其他时候均超过。

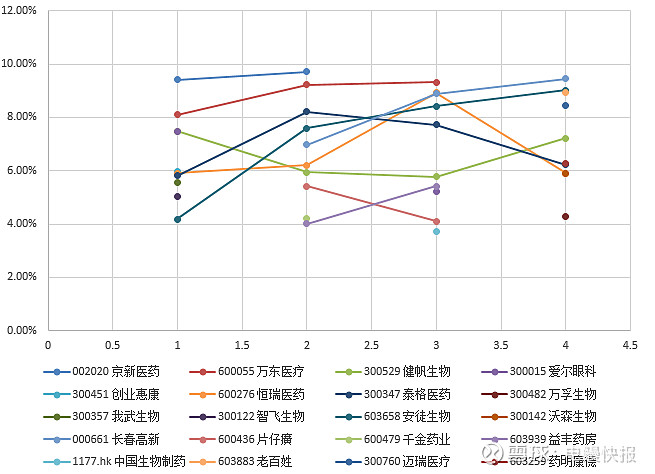

持仓时间上,郝淼部分个股持仓超过四个季度,并不会因为自然年末而逐步减少仓位。高集中度也是郝淼的风格,如若不是仓位有限制,个股可能会有更高集中度。行业上郝淼重仓医疗服务、化学制剂和生物医药等领域。这些领域因为技术壁垒,未来都是强者恒强。

2019年四个季度持仓占比变动

数据来源:季报

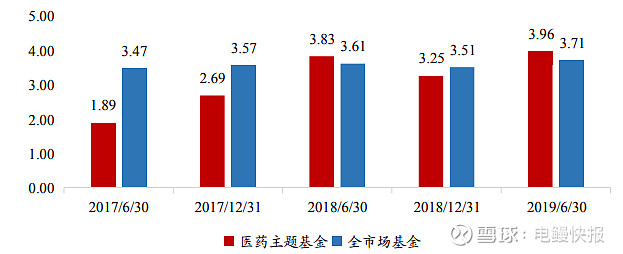

从换手率来看,2017年医药基金的换手率中位数低于全市场普通股票及偏股混合型基金,2018 年以来医药基金的换手率有所上升,和市场水平较为接近。

资料来源:Wind,兴业证券经济与金融研究院整理

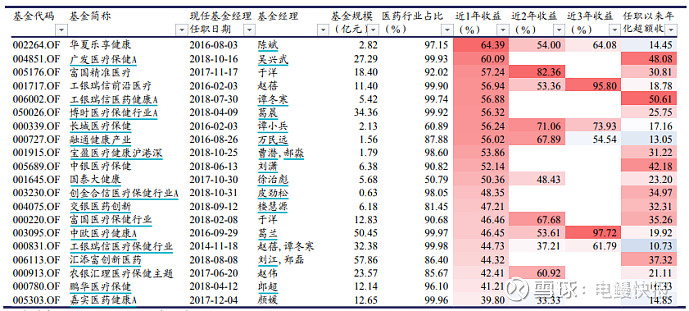

梳理公开数据显示,主动型医药主题基金包括Wind二级分类为普通股票型、偏股混合型、灵活配置型、平衡配置型的基金,目前符合主题基金界定的共61只产品。其中,现任基金经理任职满1年的主动型医药主题基金共52只,郝淼管理的产品排名第9(截止到2020年3月16日)。

主动型医药主题基金业绩表现(近1年业绩TOP20)

资料来源:Wind,兴业证券经济与金融研究院整理

说句题外话,公募风云变幻二十多年,基金经理一波接一波或“奔私”或财务自由归隐,不知不觉市场上扛起公募投资旗帜的不全是那些十年以上老将。投资实战经验5年左右的中生代开始崭露头角,1-2年的新生代也逐步崛起,并且在这里面屡屡出现黑马。

三年业绩期满,郝淼会不会是你曾经错过的那匹黑马呢?

写在最后

2020年由于新冠疫情的爆发,生物医药相关个股受到市场。过去无论从PE或PB维度看,原先觉得价格偏高的股票被市场重新认知。预期在不断的随着宏观环境和市场环境发生变化。目前而言,市场风格再次出现核心资产抱团的画面,不是消费就是医药。

郝淼曾公开表示,“医药板块有较强的防御性,也非常看好创新药在国内的发展前景,同时也关注医疗器械、医疗服务、研发服务外包等领域的投资机会。”

创新药配置基于政策支持与国内企业近年来的创新积累:国家政策红利下对于创新药的支持,加速的临床审批,医改不断深入,国家医保局的成立以及新药医保准入提速,国内创新药进入新纪元。另一方面,创新药的技术壁垒高,头部公司的产品线逐渐进入兑现期,高壁垒铸就高护城河,竞争格局良好。

由于医疗服务受医保控费政策影响小,有利于保持行业利润空间。另一方面,随着国内居民消费能力和认知的升级,医疗产品和服务的渗透率在持续的提升中,可预期未来对于医疗服务与各种消费类医药产品的需求会有稳健提升。

而医疗器械不仅受益于进口替代,而且受益于国家对基层医疗加大投入。

虽然目前郝淼管理产品仅两只,但已经表现出厚积薄发的投资能力,后续我们也将持续关注,希望公募界的老骥——宝盈,能出现更多的新势力。

微信公众号:

电鳗财经(ID:dmkb58)

《电鳗快报》网页链接