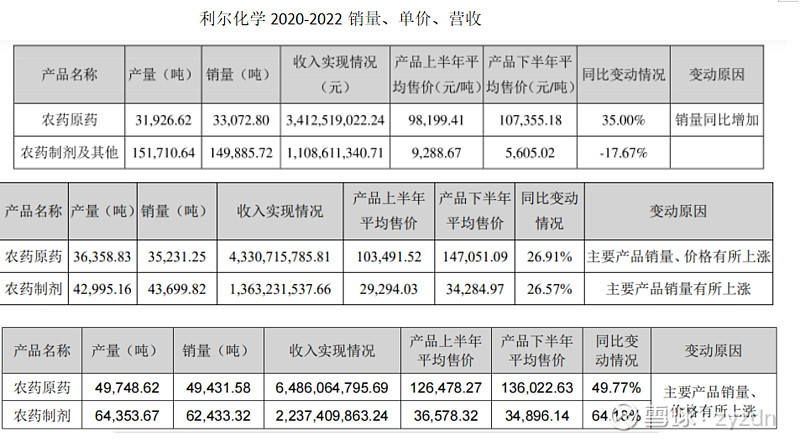

2021年原药销售数量增长6%,单价增长增长22%,营收增长27%;

2022年原药销售数量增长40%,单价增长4%,营收增长49.6%,

2022年制剂销售数量增长43%,单价增长12%,营收增长64%。

2021毛利32.53%,净利率16.5%

2022毛利31.98%,净利率18.0%。汇兑来回影响近1.7亿利润。如果扣除后净利润约16.5亿,净利率16.5%。

2022年外销翻翻,内销增长约15%。可能是国外能源价格飙涨,利尔的渠道优势获得了这块增量。原药单价增长4%,其实等于没有什么增长,因为外销单价高,运费自理。大概是用2021年的价格。

草铵膦市占率从50-60%掉到30%,原药销售数量却增长40%,其他除草剂贡献外,估计精草贡献不小。

行业增量应该个位数吧,可以预见的是草铵膦的市占率2023年大概率还会下降,价格还会走低,那么两个关键问题,一个是外销是否能够稳住,有没有可能利尔跟客户有约在先,2022年基本按照2021年的价格,锁定2023年的量。第二是,精草铵膦替代草甘膦成效如何。当然利尔还有整个除草剂平台优势,可以对冲,但是关键性的不能突围,整体质量就会受到严重影响。

估值诱人,忍不住多琢磨以下,顺便猜一猜。