183后一直关注农业,因为了解装备制造,理论上农机行业是理想的投资行业。但是遍寻A股上市农机公司,新研股份(300159)曾经去新疆实地调研过,也专门看过公司的生产基地,望闻问切下来,这家公司再没进入自己的投资视野,究其原因:好的行业,但是制造管理能力太差,从新研上市以来快3年,其业绩完全符合自己的预期,那就是一直无法达到市场的预期,永远低于行业的增速,白白错过一个黄金发展期。

一拖股份(601038)曾经大学实*的企业,老国企的典范,做事扎实、技术积淀较好,但是国企的体制加之洛阳本地的工商业大环境限制了公司的成长与发展,善守不善攻,也不是一个理想的投资标的。

目前的理想标的是$宗申动力(SZ001696)$,宗申动力现有业务主要生产摩托车发动机与各类通用发动机的公司,有部分农林机械,为国内规模最大的通用机械生产企业之一。

二、为何说宗申动力是农机企业?

把他做为农机标的来讨论,两方面原因:1、公司现有业务中有部分除草机等农林机械,而根据公司2013年年报,公司强调近年来将通过并购加大向“精细化中小型农机动力”以及“中高端通机终端产品”的研发投入,已逐步完成了在国内外农机行业领域的市场布局,从而完善通机公司的产品布局和经营规模的快速扩张,并进一步拓展公司战略性与财务性投资渠道。

2、2013年12月9日公司发布停牌公告,称:2013年11月15日起开始筹划发行股份收购哈尔滨东金沃尔科技有限公司100%股权事项,拟通过此次收购完成由“中小型精细化农机”向“中大型高端农机”的产业升级,完善其在制造业板块的产业布局。

三、看好宗申动力在农业机械业务发展的逻辑:

1、公司为国内规模最大的通用机械生产企业,具有小型精细化农业机械的研发、生产能力以及推广渠道;

2、哈尔滨东金沃尔的并购事项暂缓而已,未来中大型高端农机产业链完善后将带动公司的新发展。

A、1月8日公司晚间突然宣布,“经论证,公司认为本次发行股份事项的相关条件暂不成熟,公司决定终止本次股权收购事项,并承诺在3个月内不筹划和实施重大资产重组、定向增发等对公司股价有重大影响的行为,公司股票将自1月9日开市起复牌”。

但是隔日中证报发文“宗申动力暂缓收购哈尔滨东金 拓展农机领域决心不变”,请注意公告内容“相关条件暂不成熟,3个月内不筹划实施重大资产重组行为”以及报道的“暂缓”。由此可看出宗申动力收购哈尔滨东金势在必得,产业链延伸值得期待。

B、哈尔滨东金沃尔为何方神圣?根据宗申动力公告:“东金公司位于哈尔滨市松北区,注册资本1.05亿元,主要产品包括联合整地机、少耕复式整地机、自走式青贮收获机、拖拉机、全喂入收割机等等机械化农业机具,主要技术来源于白俄罗斯两家大型农机制造企业——戈梅利农业机械生产联合体和明斯克拖拉机厂。”

根据东金集团网站介绍:

“戈梅利农业机械生产联合体是独联体境内制造农业机械的最大生产厂家,是白俄罗斯四大机械制造厂之一,有着70多年的农业机械制造和生产方面的经验。目前,该厂生产玉米收获机、青贮收割机、谷物收割机、甜菜收割机、马铃薯收割机、亚麻收割机等自走式和牵引式收获机械以及拖拉机传动机械,精量播种机,二、三、四铧犁和中耕培土机。企业已通过ISO9000认证,获得过白俄罗斯政府颁发的优质产品成果金奖,在重大的国际农业机械展览会上多次获得金奖和银奖。目前其产品出口20多个国家,年销售额达60亿人民币,拥有员工2万人,其中专业技术人员(工程师)2400多人,白俄罗斯国家康拜因研发中心建在戈梅利工厂。在专业收获机械中,世界排名第一。

东金戈梅利大型玉米收获机、大型青贮收获机依托白俄罗斯国家先进的农业机械生产加工技术,通过引进、消化、吸收、改进、形成新的自有知识产权和自有品牌。合资公司生产的自走式青贮收获机和玉米收获机技术与国际同步、是目前国内最先进的自走式玉米收获机和青贮收获机。”

东金集团网站

网页链接

3、中国机经网的报道佐证宗申动力与哈尔滨东金的合作势在必行——“1月21日下午,甘肃省人民政府与白俄罗斯共和国工业部在北京钓鱼台国宾馆签署了《甘肃省人民政府与白俄罗斯工业部在农机领域的合作协议》。据悉,中国民营500强企业宗申产业集团将联合哈尔滨东金集团引进白俄罗斯大型高端农机企业先进技术,在兰州新区投资建设大型高端农业机械制造基地。”

宗申集团引进白俄罗斯技术建农机制造基地

网页链接

四、宗申动力的投资价值几何?蹲在洼地里!

1、公司市值50亿元,过去三年每年收入约40亿元、净利润稳定在3.5-4亿元之间, PS为1.2倍,PE为12-15倍之间,估值便宜,安全边际高

2、公司账面现金有12-15亿元,资产负债率30%左右,加杠杆能力强,具备充分的外延扩张能力。

3、过去三年高管持续增持、大手笔回购悉数被套,上市公司自身看好其内在价值,股价安全边际高。

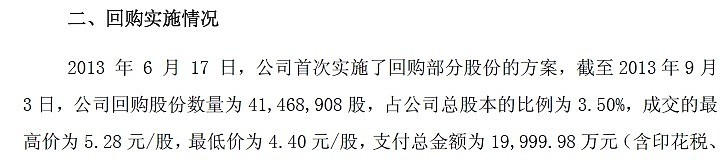

公司2013年2亿元回购3.5%股份注销

4、股权激励以市值做为考核条件——“2014年股价达到6.1元、2016年超过10元”,上市公司对于股价诉求动力强。

宗申动力(001696.SZ)于2013年11月19日晚间推出了股权激励方案。公司拟以2.37元/股的价格授予219人4000万股股份,与停牌前股价相比,此次股权激励价格折让过半。

股权激励的解锁条件:

首次授予的限制性股票解锁的公司业绩条件为:

(1) 首次解锁条件:①以2013年为基数,公司2014年度营业总收入增长率不低于7%,归属于上市公司股东的净利润增长率不低于10%;满足该条件则可以解锁当期可解锁数量的80%;②在满足前述第①项条件的前提下,以2013年公司年度平均市值为基数, 2014年公司年度平均市值增长率不低于20%;满足该条件则可以解锁当期可解锁数量的20%。

(2) 第二次解锁条件:①以2013年为基数,公司2015年度营业总收入增长率不低于14%,归属于上市公司股东的净利润增长率不低于22%;满足该条件则可以解锁当期可解锁数量的80%;②在满足前述第①项条件的前提下,以2013年公司年度平均市值为基数, 2015年公司年度平均市值增长率不低于40%;满足该条件则可以解锁当期可解锁数量的20%。

(3) 第三次解锁条件:①以2013年为基数,公司2016年度营业总收入增长率不低于23%,归属于上市公司股东的净利润增长率不低于50%;满足该条件则可以解锁当期可解锁数量的80%;②在满足前述第①项条件的前提下,以2013年公司年度平均市值为基数, 2016年公司年度平均市值增长率不低于100%;满足该条件则可以解锁当期可解锁数量的20%。

5、股价与持仓账户数双双创历史新低,“背离”明显!

@卢山林 @方舟88