本文主要尝试分析 红利、股价波动、市值、企业类型(国企、民企)和其他质量因子(ROE、ROA、现金流…) 对于红利相关指数的影响。

首先声明:本文中的内容受限于个人精力和时间,一些结论是片面的。具体来说,本文只能根据数据推到出本文提到的各因子的影响,但是无法保证物理上各因子确实能得到本文类似的数据。

我们简化我们的分析说法,当这个指数以什么因子进行权重确认时,我们就认为这个指数以这个因子为主。

本文的基准线是中证红利(全收益)指数。参与分析的指数基本收益数据如下:(数据均来自中证指数官网)

股价波动率

红利低波系列指数先筛选出股息率较高的成分股,然后再根据过去一年波动率从小到大排排名,选取排名靠前的 100 只证券作为指数样本。

可以看到,红利低波对比中证红利,波动率表现并不优秀;而红利低波 100 将波动率要求再放宽 50 个成分股时,波动率有所下降?!!这是否表明,低波因子并不能真正的低波动?

另一方面,低波因子对红利因子的增强良好。下面两个指数也可以佐证低波因子的有效性:

市值/龙头

300 红利和 500 红利的成分股首先得是沪深 300 和中证 500 指数的成分股,然后再按照股息率排名分配权重,选取股息率较高的证券。股息龙头正确的叫法应该是行业龙头股息,也是选取行业中市值较大的、股息较高、连年不亏损的证券,然后按照市值排名分配权重。

可以看到,a) 主市值辅红利的策略(股息龙头指数)年华收益和波动率的表现均不如中证红利指数;b) 500 红利的表现比 300 红利好。这表明市值因子并不是一个有效的增强因子。

类型

选择具有特别类型的企业并不能增强收益和持股/基体验(波动率)。

质量

本部分内容的对比无法合理控制变量,非严谨的分析对比,仅供参考。

质量因子的分析特别有意思,因为红利或者说股息率本身也是质量因子的一部分。下面我们一个一个的分析。

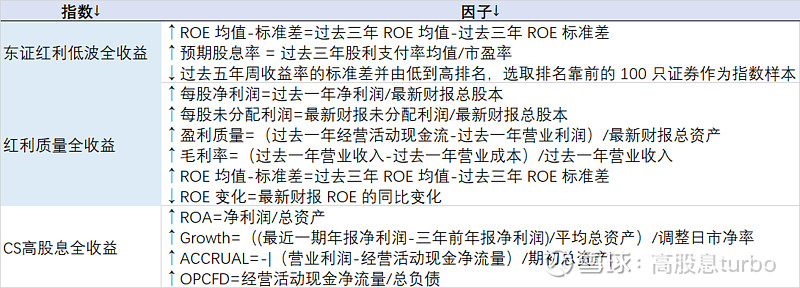

首先给出质量因子具体内容:

先说大概的结论:主要考虑非红利的其他质量因子的指数,表现甚至不如纯考虑红利的中证红利指数。这一点也可以通过和基本面 50 指数(000925)对比获得。

实际上,东方红红利低波指数不论是波动率还是收益率,都是本文分析的指数表现的最佳的。

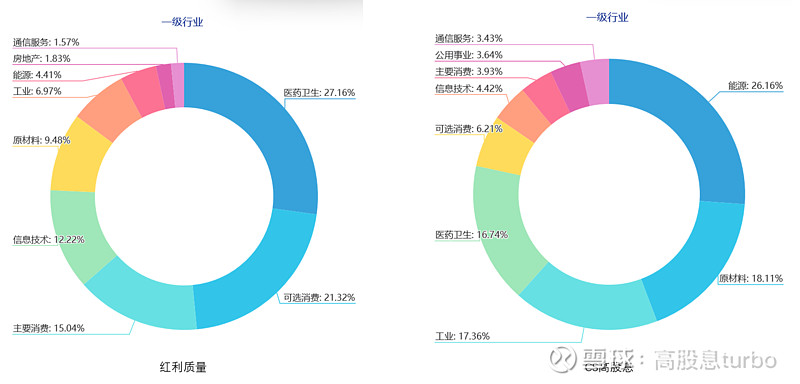

一方面,在三个主质量的指数中,东证红利低波的良好表现可能得益于指数的质量因子相较于另外两个指数更加通用,换句话说,东证红利低波的质量因子筛选不会大面积过滤掉某些行业。例如,红利质量和 CS 高股息[精选]指数的成分股基本不含金融行业(0%),这与我们物理感觉是有较大差异的,因为金融行业中的工行、招行、平安等企业是很多持股吃息的同志的不二之选。

另一方面,相较于其他主红利的指数,东证红利低波的良好表现的主要原因和红利低波类似——都是叠加了低波因子,同时,进一步要求 ROE 的稳定性,这过滤掉了部分强周期企业。具体来说,东证红利低波指数 ≈ 红利低波 100 + 预期股息率高 + ROE 低波动 ≈ 中证红利 + 预期股息率高 + ROE 低波动 + 股价低波动。

$红利ETF易方达(SH515180)$ $红利低波ETF(SH512890)$ $东方红中证东方红红利低波动指数A(F012708)$