$罗博特科(SZ300757)$ $中际旭创(SZ300308)$ $长江电力(SH600900)$

四大天王:光模块旭创、PCB沪电、服务器妇联、铜缆沃尔,希望萝卜早日成为下一个硅光天王,与上述并称中国AI硬科技的“五虎上将”

开盘看到PCB沪电率先新高了,然后旭创新高了、xys也新高了、妇联收盘价新高,铜缆神宇和沃尔也新高,AI硬科技没有任何问题。

像不像6.14日那个阳线,那次齐创新高。再读一遍之前的文章《光模块新高vs白马陷阱:万物皆周期,股市皆轮回》,行情还是这么一回事,一模一样。

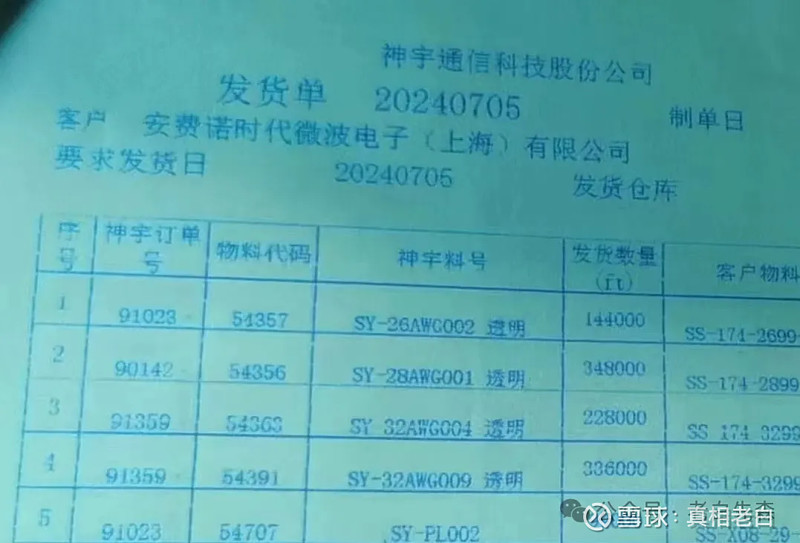

神宇加单被验证,所以涨幅最快,从回调30%+到创新高,只用了三天。

说明啥呢,股市就一个字:熬。股市本身就是熬的艺术,绝大多数都是垃圾行情,只为了一两个月或一两个季度的主升浪。股票,行情来了,一个月就翻倍,剩下90的时间就是煎熬等待。

6、7月行情感觉无事可说,波澜不惊,挺无聊的,磨底期就是这样,慢慢悠悠的,缺乏惊人的大主线。一切都是为了等待。

我翻了翻旭创从22年底到现在的行情,一只7倍股绝大多数时间都非常无聊,行情来了就来了,除此之外都是无聊的走势,但拉长看整体收益依旧是惊人的。旭创在23年3-6月涨了一个季度,今年的2-3月涨了一个月,18个月里面,一共上涨的时间是4个月,一只7倍股大部分时间都是回调和横盘。

大部分人不愿意等待,他们只想做主升浪,主升浪是熬出来的,追涨杀跌常常是捡了芝麻丢了西瓜,竹篮打水一场空,还是那句老话,凡事耐心点,无风不起浪,浪来了,猪猪都能起飞。

分红股:有人说高股息不死,其他方向不会活。拜托,人家都涨了多少年了,无论牛熊,一直保持一个趋势,你说长江电力和其他个股题材有毛关系。

高股息的上涨和抱团在熊市当中格外显眼而已,有景气做的时候,谁能看上每年十几二十个点的收益?并不是说某一类风格就导致了另一类风格的失效,而是个股和板块在不同的生命周期里呈现出的不同走势而已。

我的观点非常明确,如果成交量上来,上涨的高股息方向趋势还会继续,不存在所谓的“补跌”和抱团瓦解,存在部分流出去追逐风报比更高的景气赛道是正常的。

电力景气:长江电力新高,长江三峡4-6月发电量690.95亿千瓦时(同比+45,1%),1-6月发电量1218.41亿千瓦时(同比+18.0%);在去年低基数下02来水同比偏丰,4、5、6月单月发电量增速分别为+27.4%、+22.7%、+56.0%,累计发电量增速由3月底的-5.1%提升至6月底的+18.0%。雅砻江水电、大渡河水电也一样。

平高电气也新高了,2024Q2业绩大超预期,再证主网景气

再说说旭创:传,nv会和旭创直接签一个为期一年的60+亿美元的订单(还不算1.6T),也在验证 大概率跟硅光光模块有非常高的关联度,如果NV能接受高价格的XC硅光光芯片的的价格(流片非常便宜 卖的却跟GPU一样贼贵 综合毛利高到离谱)这会直接提高XC公司的科技含量+估值绝对中枢上移。

苹果和果链:苹果股价重回全球第一,苹果传出要求代工厂在未来几年将iPhone组装线的人力减少50%,作为提高自动化生产目标的一部分,产线自动化提升将带来新一轮自动化设备采购,属于SKU扩容。

海外知名咨询机构已经将苹果2025年的销量提升至2.5亿部,将2026年的销量提升至2.8亿部,苹果销量增加预期产线容量扩增超20%。对于苹果手机来讲,10-15%的销量增加,就是一波新的换机潮了。

造船周期:中国船舶新高,这个方向我关注的不多,中国船舶进入造船景气应该已经确认了,高价订单开始进入确认周期。应该是很多15年以上的老船要退役,我了解,无论是集运、油运的vlcc,还是滚装船,陆续要退役的都不少。新船价格自2021年以来持续上行,年均涨幅在8-10%之间。2024年确认订单主要还是来自2022年前后,2025-2026年将开始确认近两年的高价订单。

工程机械:最近调整的深度确实超出了预期,尤其是叉车的安徽合力和杭叉,很明显弱于山推和柳工,说昨天出来的开工数据一般,挖机下滑了。(6月下雨多确实有影响)。另外。海外库存多,担心出口需求。(这个有因素在,但是2023年出口前高后低,去年下半年基数也低了,今年整体出口个位数字上下波动)。海外加关税?这个目前还没有这个说法,不用担心。整体景气度没有结束,只能用时间换空间,看得长远一点。

萝卜过会:深交所有个动作,通过了盈康生命的定增,是深交所创业板春节后第一笔无条件通过的定增,定增属于再融资组,希望给重组并购组再加个速,一个月上会一家实在太慢了。

军信后天上会,萝卜等回复就可以了,据说是绿色通道能插队。

万亿美金PDD只有130块

美股PDD+AI硬科技:

上涨开心吃肉,回调从容加仓,生活就是这么朴实无华。