$中际旭创(SZ300308)$ $中国中免(01880)$ $工业富联(SH601138)$

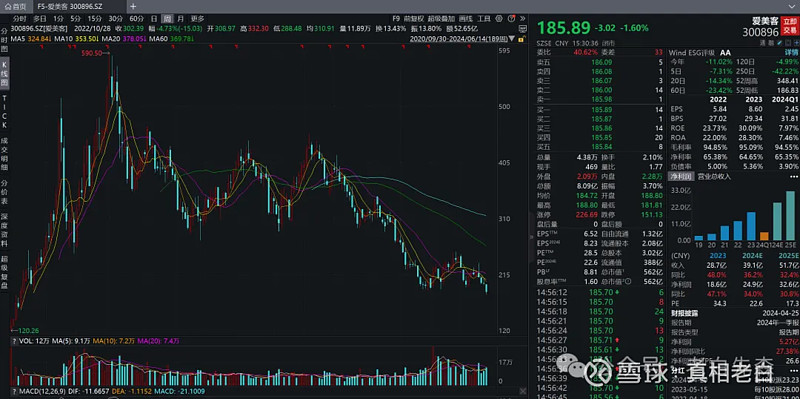

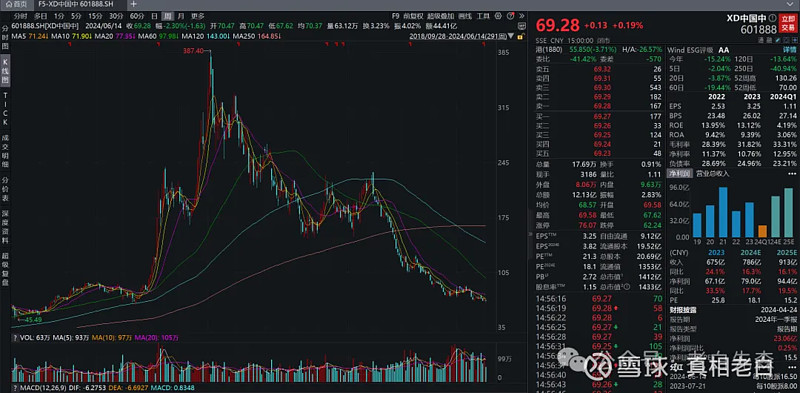

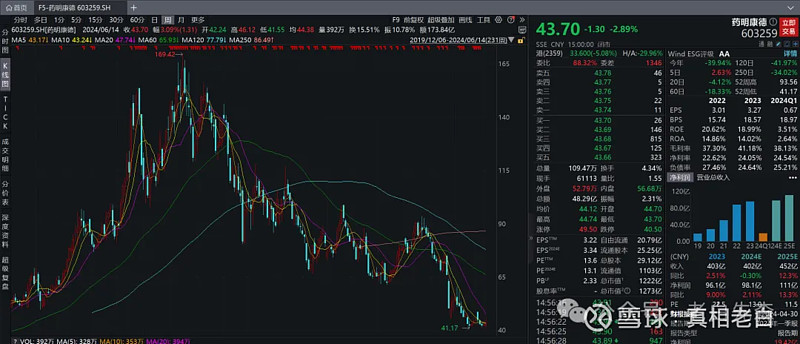

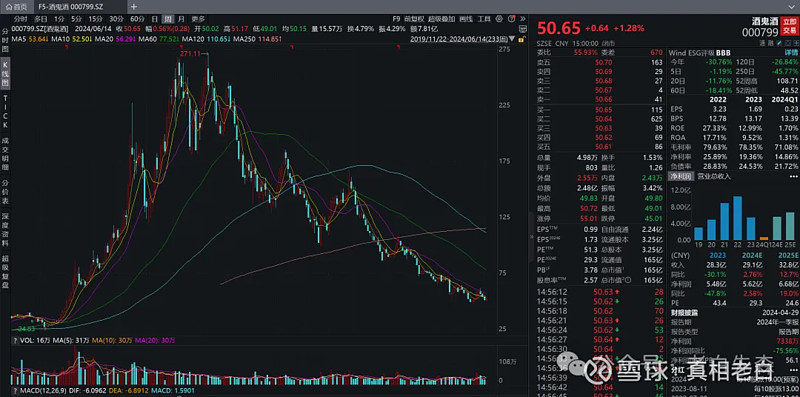

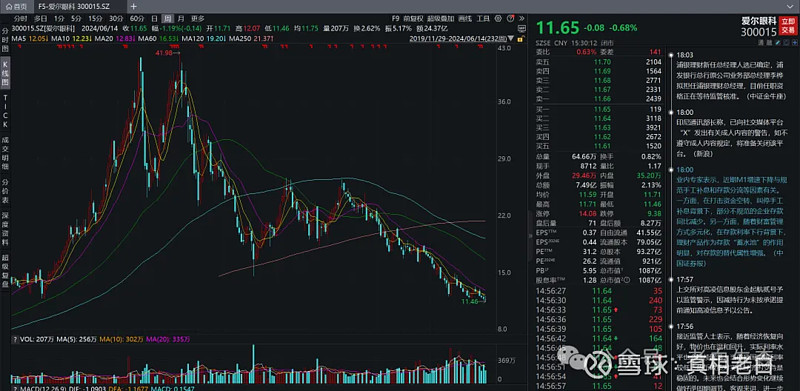

2024年6月14日星期五,为什么说今天是个特别的日子。请仔细观察一下新易胜、旭创、工业富联、沪电股份的股价,再看一眼隆基绿能、爱尔眼科、中国中免、爱美客、酒鬼酒、金龙鱼、赣锋锂业、海天味业、药明康德的股价。(我截图放在最后了)

AI核心股票全部,一齐,历史新高!白马股当中,爱尔眼科、爱美客、隆基绿能、中国中免等等等全部,阶段性新低!对老价投是多么的讽刺。

根本不是中特股转向科特股,中国特色的估值体系和中字头核心资产依旧是主线牛市,是这些过去的、过气的这些老白马、老赛道才是真正的被抛弃的股市产物。

不要做猥琐投资,高永远都是涨上去的,创新高无论在哪个位置都会怕高,中际旭创前瞻市盈率只有20多倍,高吗?1.6T还没放量,纳斯达克指数涨了20年,高吗?它还会更高。抄地板价,还有地下室、地道,低到你怀疑人生。

英伟达市值短暂的超过了苹果意味着AI算力新王取代移动互联网时代的王者,苹果市值大涨意味着AI时代ToC端的应用霸主,才是将来的估值之王。

炒股第一件事是要认清时代趋势,判断景气周期,认知股票的生命周期。

老股民要抛弃过去的赚钱习惯,对旧赛道的辉煌恋恋不舍,容易让你自动屏蔽利空。事态变了,判断也要跟着变。

面对股市中的周期轮回,人必须做出正确的决断,而非舒服的决断。不要害怕打脸过去的判断,因为这些判断基于过去的行情和事态。

意淫永恒不变才是降智。

想想21年抱团股的瓦解,对习惯了白马股永远正确的投资人来说,这真不容易。22年中大宗商品见顶,新技术新赛道崭露头角,也是艰难的选择。去年到今年的AI新王代旧王,从最初的怀疑到最终的重仓,每一步都充满了对过去的不断打脸。

当前的经济态势下,别指望A股有什么正经成长股。所有成长赛道都要当成周期股来看。经济不振,景气行业一定是一拥而上,地方政府、银行、上市公司集体暴走。光伏、锂电、新能源过剩后,还有些边缘上市公司令人惊讶地继续扩产,不扩产是等死,扩产是找死,结果就是集体囚徒困境。

这种一拥而上的结果,就是所有新旧赛道的上行周期变短,过剩周期来得更快,越来越像周期股模式。

不管是CXO、白酒、酱油、消费、医美、新能源、半导体、还是AI,其实都是周期股模式。上行周期业绩由弱到强,估值看似很贵的时候走势却极其暴力,十倍股横飞;业绩还好、估值便宜了反而见顶;下行周期越跌越便宜,跌到利空展现,一地鸡毛,腰斩如家常便饭。

现在你用周期股模式再重审这些行业,是不是明白为啥有些看似业绩好却跌跌不休,有些看似业绩不行却走暴力上行周期了?因为这就是周期股的本质——弱现实,强预期。赛道在变,决断也要跟着变,才不至于在股市这场残酷的战争中次次落后。

万物皆周期,股市皆轮回。

再引用几个我之前文章的观点:

4、股市属性的切换:为何小市值和老白马也要经历一段不太轻松的时光

看看这些白马陷阱: