$罗博特科(SZ300757)$ $中文在线(SZ300364)$

先说明,以下内容是近期做萝卜时候的一点点关于重组并购的避坑思考。个人依旧看好萝卜和FiconTEC。

重组并购和资本运作,大A玩重组从宝总那时候就开始了,表面风光,背后都是坑,每个坑的故事和包装不一样,玩法大相径庭。和最近日赢的李敏跑路一样,这种低恶的玩法,总是在重复上演。

资本运作的套路:买壳装资产

很多ST公司乃至一些正常的上市公司,表面上是为了好好经营主业,但核心其实是资本运作,目的只有一个,写个故事骗你掏兜,怎么运作呢?先买个上市公司的壳子,然后往壳子里装资产,或者假装往壳子里装东西,这就叫做重大资产重组。作为打工人,吃老板画的饼起码还给交你点钱和社保,作为股东,吃饼还得把单买了。

装入资产需要钱,钱从哪来?增发呗,一旦遇到增发购买资产的情况,各种信息就想办法让你兴奋,情绪先把股价炒起来。先不说最后能不能成功,起码股价上涨,或者把资产虚高,大股东趁机套现。

中文在线过去的戏码短剧庄股中文在线,新股民都知道,17年中文的事估计没多少人记得了。

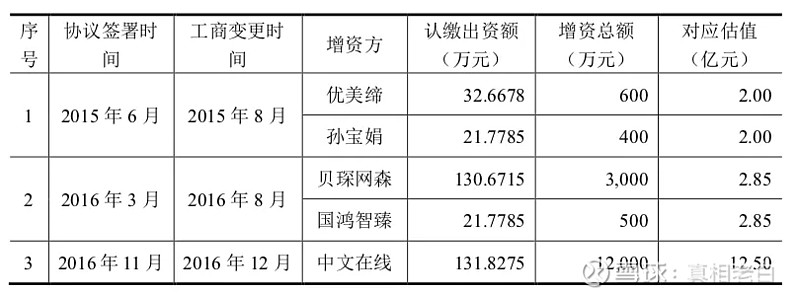

2017年8月10日,中文在线发布公告,计划进行重大资产重组,购买对象是上海晨之科信息技术有限公司(晨之科)。重组于2018年3月27日完成,晨之科100%股权收购价为18.4亿元。

看看晨之科的估值增长情况

2016年3月,晨之科估值2.85亿元,2016年11月,估值12.5亿元。

8个月,翻了4.39倍。看着挺牛逼,这公司到底发生了什么本质性变化,使得估值巨幅上升?

事实证明,中文在线在2020年7月31日发布公告,以4567万元出售晨之科100%的股权,这价格仅为当初收购价的2.5%。

买了个贵的,卖了个贱的。

这就是虚高资产,即使重组成功,但资产是否真实存在,估值是否合理?有没有可能增发拉升的钱左手倒右手,股价拉升就是为了套现?这种坑太多了,很多垃圾上市公司都会这么玩。还有市值管理的中介行业,所谓的市值管理就是配合大股东出货,结果就是割。

ST公司:主业不振和资本运作

ST公司大多是主业不振和资本运作的结合体。比如ST园城,刚退市,之前是经济强省山东早期的一家上市公司,以前叫烟台华联。经过多次重组改制,从房地产到环保、新材料、白酒、新能源,几乎啥都做,但每项生意都做得不咋地。现在又开始做贸易生意,做大宗商品的销售和采购,但行业本身毛利率低,没啥增长性。这种公司,大多数都有主业不振,靠资本运作的毛病。

今年很多公司为了保壳,想尽办法拉拢关系,向上寻找大哥,一方面地方上也有压力,另一方面保壳为了将来的资本运作。无奈,吴老大持有尚方宝剑,能退就退,关系复杂退不了,就先给你ST,查!

我的目的是提醒大家要理性研究重组概念的来龙去脉,别盲目跟风,擦亮眼睛,多看基本面,少碰那些花里胡哨的东西,远离市场各种噪音,资本市场是个大染缸,水深火热,稍不留神就会被割。