写这一篇的时候时间已经距离第一篇过了两个月左右,这期间恰逢最新一期年报已经发布,整好这一篇我们就以2023年报披露的资产负债表为基础详细盘点下我的老东家-天士力现在有多少家当。

截止到2023年,天士力一共有:资产合计167.14亿,负债合计40.24亿 ,净资产合计:126.9亿 资产负债率:24.07%

第一眼看去还是不错的,很开心,我不在这些年他又壮了!

老规矩我们先看负债

第一部分有息负债:短期借款7.23亿+长期借款14.14亿+一年内到期的非流动负债5.21亿,合计约26.58亿元 (着实不少,还记得么,江中药业有息负债部分是0)

第二部分经营性负债:应付票据及应付账款5.73亿+预收款项6636.3万+合同负债8901.53万+应付薪酬1.14亿 +应交税费8561.21万 +其他应付1.84亿+递延收益1.59亿+其他9500万,合计约13.66亿

我们先来看下有息负债的部分,有息负债占整体负债的66%,也就是说负债中大部分是要支付利息的,这不是一个好兆头,我们到23年报中看个究竟,

先看第一部分:短期借款

可以看到7.23亿短期借款的构成,其中包括质押借款6.25亿+保证借款0.89亿+利息874万+信用借款0 。这一组数字已经说明了很多问题,跟银行借过钱的朋友都知道,一般银行都会给你一些信用额度,信用越好额度越大、利息越低,如果信用额度不够就需要提供一些资产抵押,往往需要抵押的情况利息要高一些,(个人住房贷款除外)。从当期利息看来看这6.25亿的短期借款利率着实不低,。结合这些信息能说明什么问题大家自行脑补吧!也可以在评论区一起探讨!

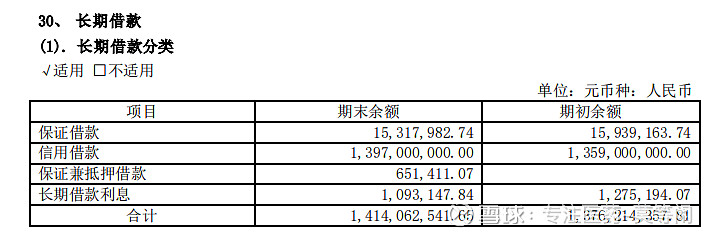

再看第二部分:长期借款

长期借款14.14亿,主要是信用借款13.97亿 +保证借款1500万+保证兼抵押65万+利息109万 ,可以看到这部分信用贷款利率要比短期借款低得多,为什么有低利率的长期贷款还要借那么多高利率的短期贷款呢?只能说明缺钱呗!

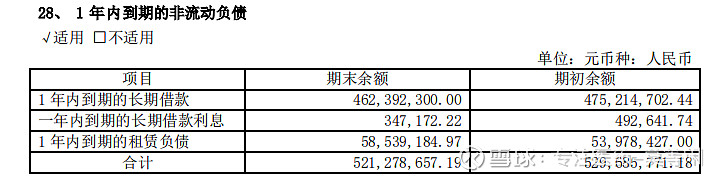

再来看第三部分:一年内到期的非流动负债

这一项可能很多人不理解究竟是个啥东西,其实就是长期借款中还有还有一年到期的部分,转到了这个科目,通俗一点说还是长期借款

好了所有的有息负债全在这里了!占整体负债的66%,整体感觉就是缺钱!

到底为什么缺钱我猜都到分析利润表的时候才能得到答案!

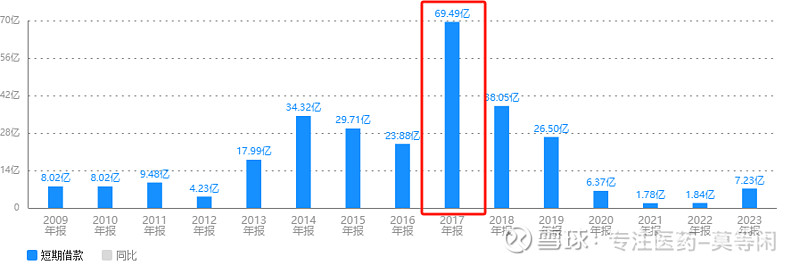

出于审慎的态度,我们再看下有息负债的历史情况,以便判断这种情况是长期如此还是偶然发生,

可以看到长期借款从2017年开始居高不下,一直维持在10多亿的水平,短期借款更离谱2017年居然高达70亿,即便最近几年居然下降很多,2023年依然有7个多亿!

说明这个公司缺钱不是现在的开始的,是一直缺钱,特别是2017年!按照以往的逻辑,反常的数据必然有反常的事情,请各位关注2017年这个时间节点,后面我们大概率还会提到

再来看经营性负债

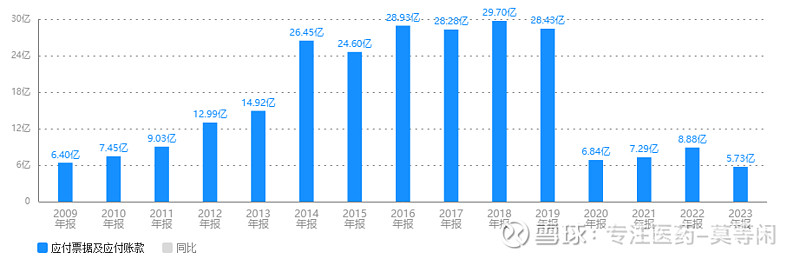

1.应付票据及应付账款

这一项没什么,从2020年把批发业务卖给重庆医药后好了很多,未来如果把连锁药房处理掉回归工业会更好,无奈这个烫手山芋又被送回来了!

2.预收款项和合同负债

这个也没什么说的,数额太小可以忽略不计!

3.应付薪酬+应付税费:过,如果这个都需要研究这个企业早就倒闭了

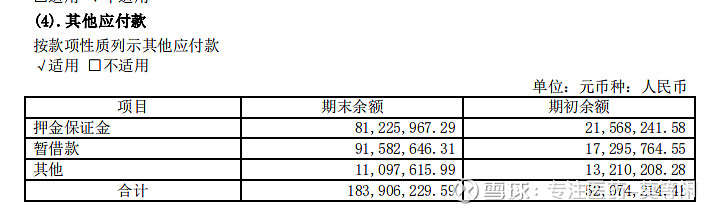

4.其他应付款:

这个应该重点关注下,先看下看下具体都是什么!

其他应付款1.83亿主要是押金保证金8100万,暂借款9100万。又是借款,顿感无语!看天士力的报表一不留神就容易忽略了一个亿的借款!

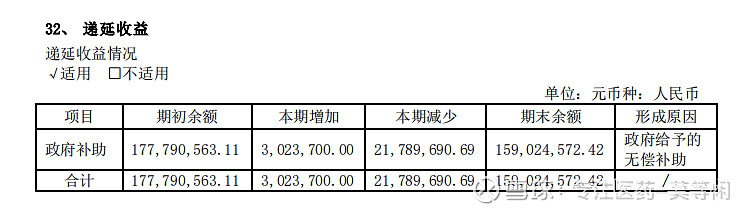

5.递延收益,这个科目可能又有很多朋友不知道是什么了,我们来看下

这1.59亿主要是政府补助中还没有确认的部分,将来确认之后会转入资产!但是什么时间确认,能不能确认都是未知!

截止目前负债的部分已经全部结束了,整个负债部分可以用六个字来形容就是:

缺钱!缺钱!缺钱!

原计划一篇就把资产负债的部分写完,但是天士力的资产负债比较复杂而且故事很多,一篇写完会很长影响各位阅读,所以临时决定分成两篇,下一篇我们把资产部分讲完!看一看这家企业为什么缺钱?有没有把借来的钱转化成资产和收益!