由于我本人从事医药行业多年,目前经营一家连锁医药零售企业。生活中很多常见药品的生产企业都有或多或少的合作。春江水暖鸭先知,借用工作之便详细的分析一下我熟悉的医药企业,希望提高自己的同时也能够帮助到需要的人!这是我开这个专栏的初衷!这一期我们分析羚锐制药。

(声明一下:我看好的是整个医药行业并非只有中药,从中药说起是因为中药的商业模式更简单/便于理解,分析哪个企业也并非是看好哪家企业,仅是在我熟悉和理解的范围内阐述我的观点,不代表投资建议),以下是正文

关于羚锐制药的上一篇我们从详细拆解了ROE的几个核心指标,并得到如下结论。

1.ROE在逐年提升,这是个好现象,最近一年接近20%还是很优秀的

2毛利率70%以上看上去还是很ok的!

3.销售费用占比50%以上,说明产品竞争优势不足。

4.拿着股东的钱去炒股,有点不务正业的感觉,不太让人省心。

这一篇我们从三张报表的第一张资产负债表开始,盘点下企业的家当,虽然财务报表不能反应公司经营的所有问题,但是作为投资者特别是初始阶段的投资者学会看财报是必不可少的,当然如果你是段永平那样有丰富的经营经验,可以一眼定胖瘦就另当别论了!在我的投资体系里财报就相当于中医的各项化验单,从各项指标找出现在存在的问题。经营中对企业商业模式和产品的了解就相当于中医的望闻问切,可以大致判断出企业精气神!

截止到2022年,羚锐制药一共有:资产合计43.44亿,负债合计17.86亿 ,净资产合计:25.58亿

我们先来看负债:

第一部分有息负债:短期借款9381.15万+租赁负债619,69万,合计约1亿元,一眼看去没有大问题

第二部分经营性负债:应付票据及应付账款6082万+预售款项6.39万+合同负债1.54亿+应付薪酬1.35亿 +应交税费9557万 +其他应付11.13亿+其他1.2亿,

合计约16.5亿

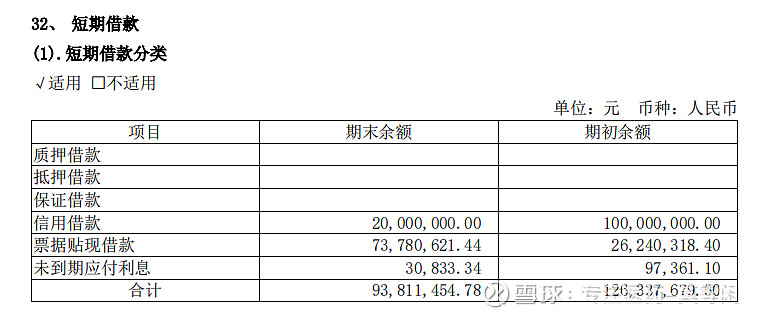

我们来之分析下,先看有利息部分,其实这部分可以因为金额不大,本可以略过,但是为了授人以渔我们到22年财报中查看一下,先看短期借款

构成主要是一笔2000万的信用借款和7378万的票据贴现借款,信用借款好理解就是就是企业凭借信用不需要任何抵押向银行借的钱。我们主要解释下什么是 票据贴现借款:这部分是指企业用银行承兑汇票或者商业票据向银行申请的借款(可以理解用票据抵押),这类借款一般期限不超过三个月,额度不超过票据价值。

租赁负债这个很简单,主要是租赁房屋或租赁设备等还未结算的款项。

我们再来看应付票据及应付账款,这部分主要是占用上下游的资金,我们主要看周转天数

最近几年平均维持在40天左右,行业惯例一般是月结!但通常三个月内认为是正常没有什么风险!

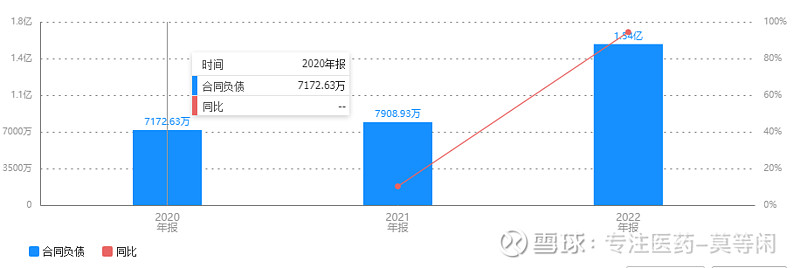

合同负债:

这部分主要是向下游企业预收的货款, 该科目2020年才开始披露,且最近一年增长比较快约50%。大致可以说明企业的行业地位和市场销售都在提升!简单说明下一般能让下游企业预先支付货款的生意大多都是好生意,典型的代表就是贵州茅台和中国烟草。

应付薪酬和应交税费:这部分一般我习惯性略过不会深入研究,特别是一些国有企业,如果有些朋友想要了解详细可以大概把应付薪酬和员工人数放一起算一下平均薪资看一下合理性,把应缴水费和销售额放一起算一下公司的税务成本和有没有偷税漏税的行为。因为我一般研究的企业都是上市多年的知名医药企业,在医药企业强监管的背景下我是比较放心的。

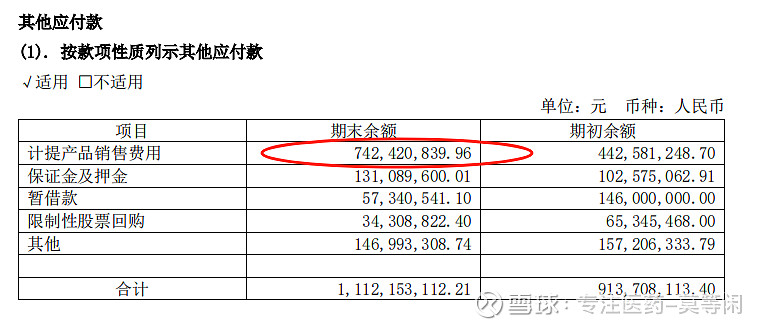

其他应付:一般我会仔细研究下特别是像羚锐制药这样其他应付费用占比较大的企业,这个科目是很多企业用来藏污纳垢最多的地方,这个我们不用看历史数据,看清楚当年报表的主要内容即可!

我们看到这11亿元其他应付最大的一部分是计提产品的销售费用7.42亿,这部分大概可以理解为已经发生,但在财报时间内未实际支付的销售费用。22年羚锐制药的销售费用合计14.44亿,这部分计提金额大概占到销售费用的50%左右。比例还是比较大的,这笔费用一般要在下一年度支付,按照行业惯例,实际支付的时候因为种种原因不会完全按计提金额支付,大多时候是实际支付金额小于计提金额从而会产生一些差额。这也为很多企业隐藏当年利润提供了很好的科目,这是好的一面如果第二年业绩不佳就可以用增厚第二年的利润!还有坏的一面是如果隐藏的部分一直用不到但已经在每年的报表中计提过了,已经变成了财报之外,以后通过什么方式进了谁的腰包也不是没有可能的!所以所有的大额计提都要谨慎看待。

看完负债端我们再来看资产端:

第一部分类现金资产:货币资金11.79亿+交易性金融资产1.5亿 =13.29亿

第二部分营运类资产:应收票据和账款4.47亿+应收款项融资6468万+存货4.86亿+递延所得税1.59亿=11.56亿

第三部分生产性资产:固定资产6.97亿+无形资产2.04亿+其他非流动资产3.67亿 =12.68亿

其他部分合计:5.91亿

总资产合计:43.44亿

第一部分 先来看类现金资产占比 13.29/43.44=30.05% 这个现金家底虽然没有江中药业那么丰厚,但也属于优秀水平,顺带说一句,有很多朋友认为算资产收益率应该把现金去掉更真实,我则不这样认为,现金的运用和管理能力也是企业综合能力的一部分,如果大量现金躺在账上不能有效利用还是用来分红或者回购更让人放心。有钱容易变坏的不止是男人,企业一样!当然像羚锐这样处于发展中的企业,需要大量投入去开拓市场的企业除外。

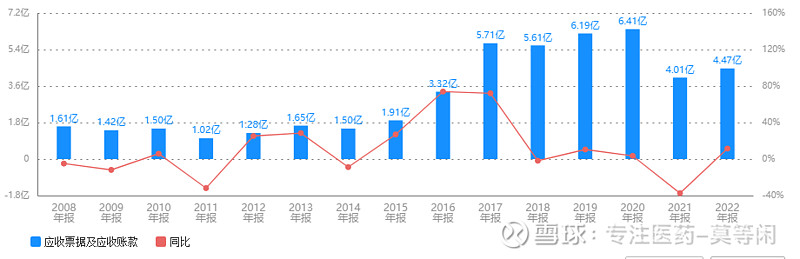

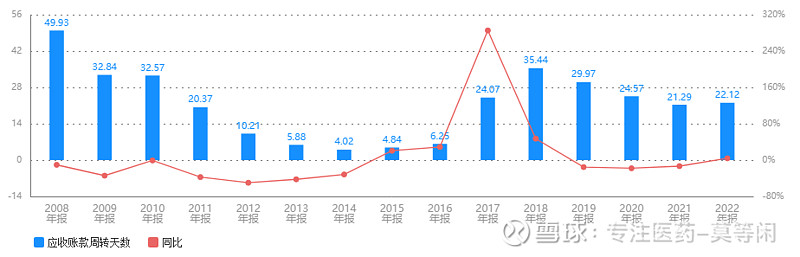

我们再来看下应收账款和周转天数

应收账款和周转天数在18年左右都明显增加,说明当时年度企业的销售投入力度还是很大的,最近两年明显下降,说明前几年的投入还是取得了一定成果的,在应收账款下降的情况下,销售额还能稳定增长也反映出公司产品在市场接受度在提升。一般在医药行业应收账款不超过三个月是可以接受的,羚锐制药的应收账款,整体来看应收账款没有大于2个月的情况,处于行业优秀水平。

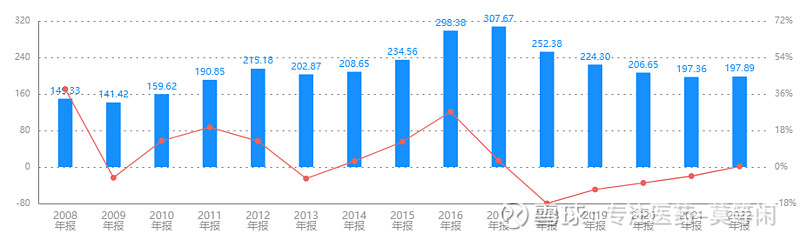

再来看存货周转天数:

存货周转天数,2017年历史最高308天,最近两年基本在197天。之前我们在讲江中药业的时候知道,江中的库存周转天数平均在100天左右。相比较而言羚锐的库存周转明显偏高,但医药行业特别是中药的库存一般和采用的原材料有很大的关系,为此我特例看了下同样作贴膏为主的奇正藏药库存周转天数是130天左右,由此看来羚锐需要努力了,但这不是主要的科目我们大致了解就可以,也可以思考下这是不是与羚锐制药的高推广费用有什么联系。

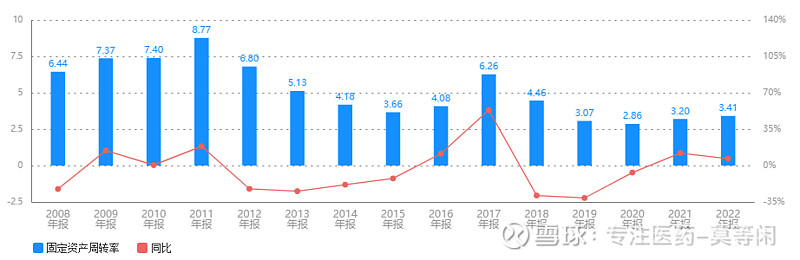

我们再来看下固定资产周转率

最近几年平均是3次,对比行业均值1.9,这个成绩还是比较优秀的,但是与自身相比有逐年下降的趋势!

最后我们看一下

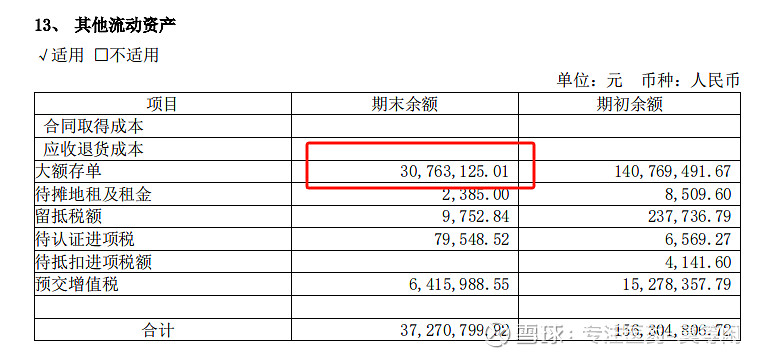

其他流动资产和其他非流动资产

各种科目中其他是我最感兴趣的部分,这部分每年都可能有不同的内容我们一定要到年报中查看,

我们看到2022年羚锐的其他流动资产科目中 主要是一张3000万的大额存单,相当于现金资产,没什么问题

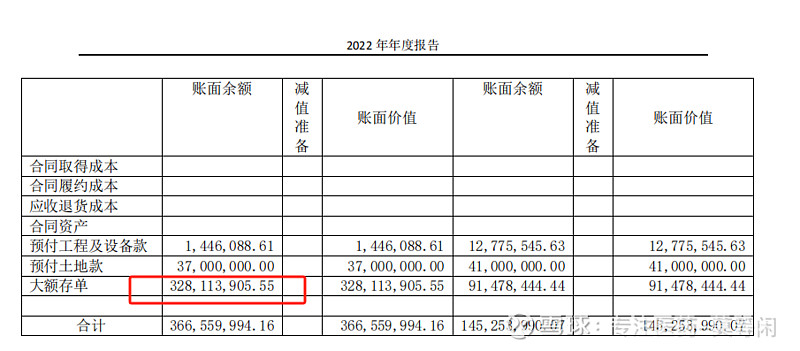

我们再看其他非流动资产

其他非流动资产中,主要的部分还是一张3.2亿的大额存单。这里有些朋友会感到奇怪为什么同样是大额存单会同时出现在流动资产和非流动资产两个科目中呢?根据会计准则是这样的,大额存单期限在 1 年以内的计入其他流动资产,期限在 1 年以上的计入其他非流动资产。这就没什么问题了,我们把这两笔大额存单当成类现金资产就可以了。

到这里关于羚锐制药资产负债表我们就分析完了,整体来看除了存货周转率有一点瑕疵和大额的销售费用计提需要谨慎以外还是很优秀的。底子还是比较殷实的

下一期我们将从利润表和现金流量表出发分析一下羚锐制药的面子和里子。

还想了解哪家企业可以评论区留言,我会尽力安排!(仅限医药企业其他行业本人不了解)