一、生意

主要生意酵母及YE(酵母抽提物)。

酵母生意模式挺不错:

1)用于西式面包,中式馒头的发酵。占面包馒头材料成本1%~2%。

占成本低,价值大。

2)糕点店师徒制,师徒传承,新客有传承,首选安琪。

3)酵母生意下游分散,厂家-> 批发商-> 面点店/个人。

可惜2C端占比很低,应不高于20%,因此生意不如$海天味业(SH603288)$ 。

YE(酵母抽提物):

替代味精,前不久海天添加剂事件,大幅推进了YE在酱油中的渗透。

YE下游比酵母集中,毛利率不如酵母。

二、市场空间:

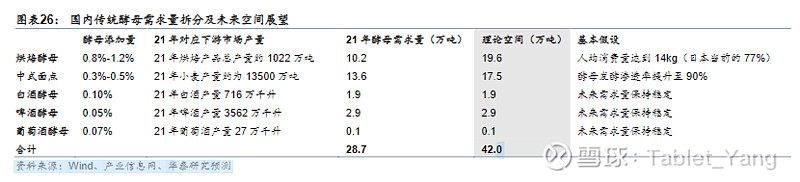

1)传统酵母的市场空间

安琪国内增长放缓,23年疫情后复苏增长预计不错,长期预计吨量增长5%年化,海外增长主要集中在新兴国家,预计10%以上。

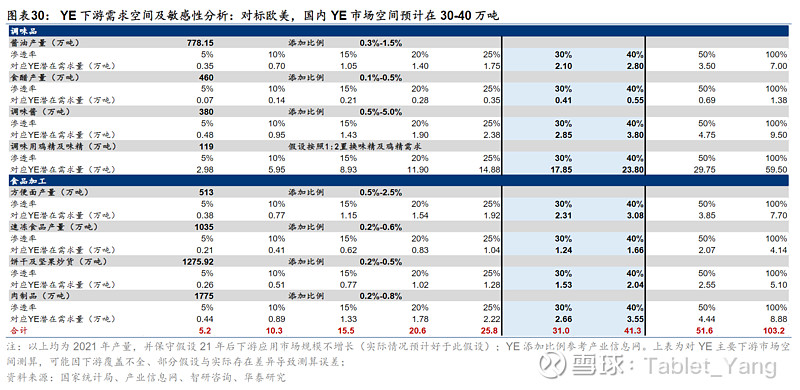

2)YE的潜在空间

在YE突破家用鸡精/味精直接替代前,国内市场空间,应不超过15万吨。2021年,全球30万吨,安琪10万吨,未来几年能快速增长。

(重点关注:肉制品、鸡精 /味精直接替代的市场进展情况。如能打开,YE将有巨大的需求增幅空间,而且产业链格局也会变好,下游更加分散。)

按公司2022年报在建工程中披露,YE在建产能2.5万吨,不大。我预估到2027年YE能有20万吨销量。

3)海外市场竞争

安琪海外工厂,俄罗斯、埃及,主要抢夺新兴市场。YE帮助安琪在欧美成熟市场展开竞争。如前文所述的行业属性,我认为YE端有希望,酵母端安琪能拿下新兴市场,成熟市场希望不大。

成熟市场更多用鲜酵母,安琪主要以干酵母,相对低一些的价格来打。

三、竞争

酵母行业全球集中度高,全球三家,乐斯福、英格玛利、安琪,安琪现在已到老二位置。有序竞争行业。

四、毛利率

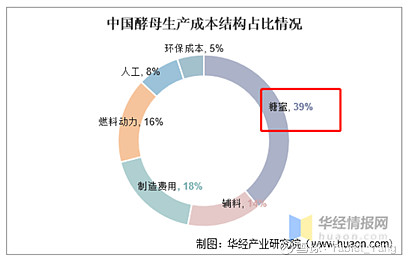

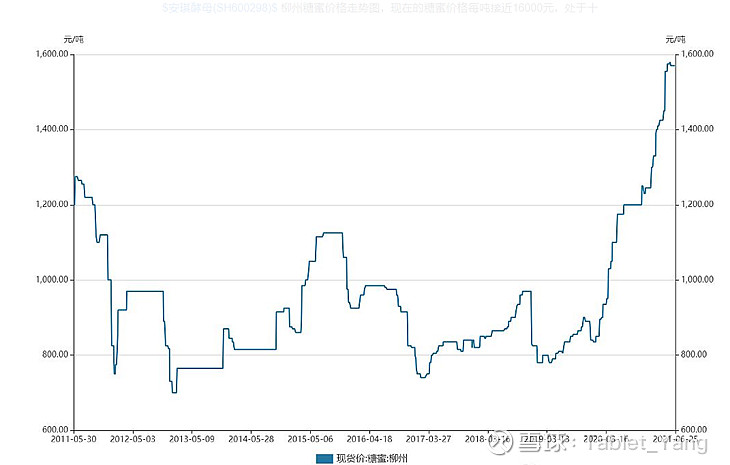

糖蜜占酵母生产成本40%,其价格波动大,造成安琪毛利率长期波动。公司已经在逐步用水解糖,替代,长期可稳定糖蜜的价格波动,并且由于糖蜜需集中采购,水解糖大幅替代后,能提升资产周转率,平滑采购时间。

公司披露,当下水解糖每吨成本1400元。糖蜜波动区间800~1600元。

2022年~至今,公司已经逐步提价,展现了产业格局的话语权,尽管不如2C行业,提价需要时间滞后。

公司访谈披露,2023年一季报会剥离低毛利率的制糖业务,报表将更好看些。

五、风险

生意中的不足之处,安琪的资本开支大头在设备,因此折旧相比利润偏高。造成安琪长期自由现金流不佳。

安琪的生意2B,面包店、馒头店占比大,和经济有一定绑定,如果经济大幅萧条会对其有较大影响。

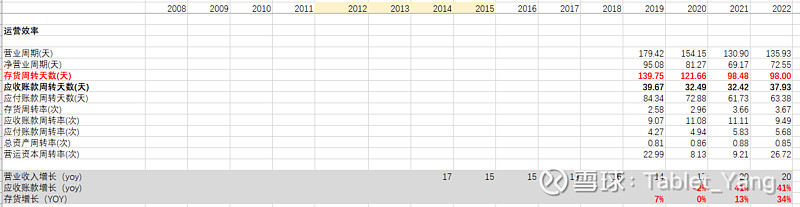

** 2022年年报应收账款、存货等涨幅远大于营收增速。可能因为全年疫情造成的下游压力。仍需小心

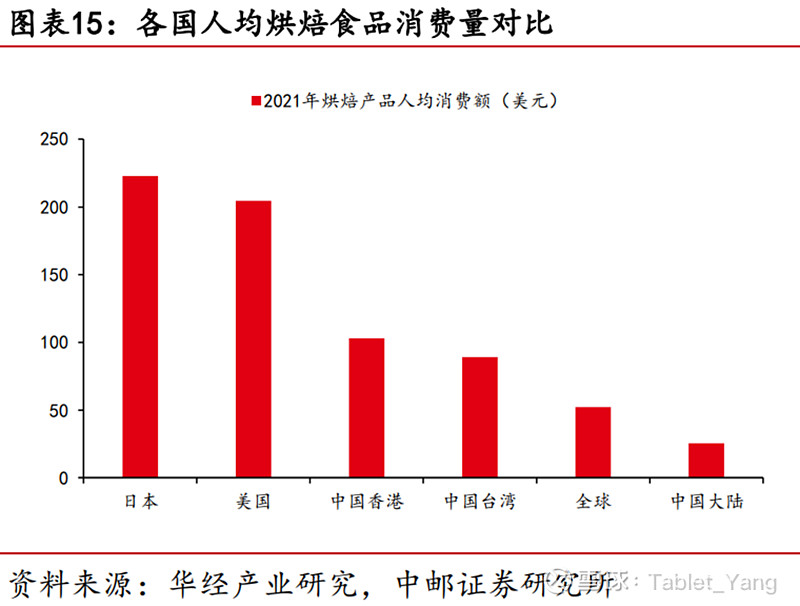

整个全球市场的规模不是很大。

相关资料文章链接:

………………………………………………………………………………………….

最后,广告下,我正在招募有兴趣一同研究十倍股机会的小伙伴们,主要集中在消费、互联网、AI。有兴趣的请随时联系我啊。

投资无捷径,在有鱼的池塘里一个一个翻呗~~