从去年开始,投资者普遍开始关注美国资本市场,那么如何看待美股近几年的走势呢?今天与大家聊一聊美国资本市场背后的驱动逻辑!

01 去年此时,在美国资本市场财政和货币拴紧的趋势下,投资者对美股相对比较谨慎,实际资本市场表现却和去年预期有非常大的差异,2023年美国资本市场表现背后的驱动逻辑是什么?

疫情之后出现了很多系统性变化,虽然美国疫情之后的现金流量表和资产负债表确实在优化,但和原本逻辑不同,主要有两个系统性因素:

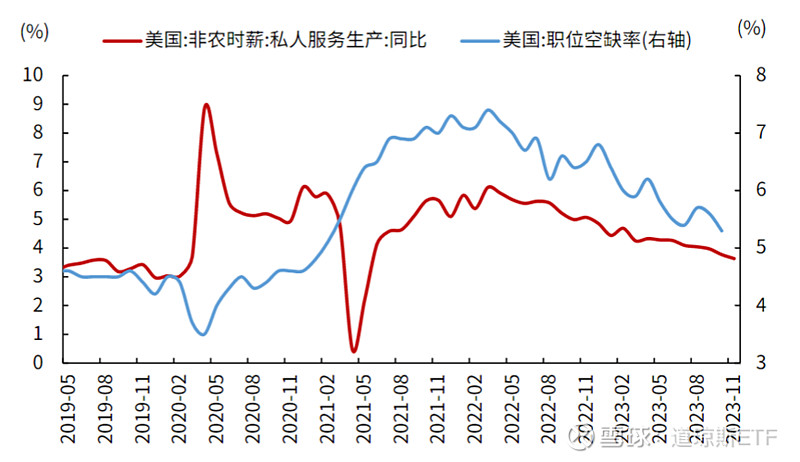

1.由于新冠期间美国80岁以上的老年人更容易去世,且美国80岁以上老年人在二战前后出生,理论上积累过财富,会给自己的中年子女留下遗产,由于遗产继承和自身财富积累,所以美国55岁以上的群体率先躺平,在他们退出就业市场之后带来了就业市场的紧俏感。所以美国时薪增速很高,就业供需在一个较高的薪资水平达到了平衡,意味着美国对于就业者的现金流量表改善了。所以当两表都被优化之后,我们就看到美国的经济和消费都受到了提振。

2. 每到年底美国国税局会根据当年的通胀上调个税起征点,2022年美国通胀特别高,所以当年个税起征点在2023年的消费当中起到了很好的作用,如果没有这个因素,可能美国真如所预期的进入到浅衰退或周期性放缓。

在系统性风险出现时,美联储很及时的通过银行定期融资计划向市场提供流动性,另外去年美国地产虽然没有回升但触底了,包括库存周期也在下半年进入到被动去库存,再加上通胀削减法和芯片法,所以制造业投资也很强。整体来看,美国去年经济基本面还可以,所以联储能持续加息。

02 美国金融环境持续收紧的过程中,美股表现依然非常好,除了宏观因素外,还有什么驱动逻辑?

原先我们采用美股风险溢价的标准化指标,如果是负的就意味着要买美股而不是买美债。但近期会发现这个指标只在金融危机后特别有效,它会使得所有资产突然出现系统性的估值抬升,也就意味着股和债的关系似乎有估值联系。

去年我们发现美国的经历似乎有一些主题性。虽然还不能确定人工智能可以带来全要素生产效率的提高,但会给大家带来新的增长预期。硅谷银行倒闭之后,美联储在加息和缩表的背景之下,通过银行定期融资计划给市场注入了流动性。美股的上涨让投资者看到仿佛可以在加息和缩表之下,由主题和经济基本面的推动带来脱离美债的独立运行行情。

03 近期美联储会议纪要披露没有进一步的加息动作,如何看待美联储降息的起点和降息幅度?

从逻辑来讲,美联储有两个目标,一个是通胀,一个是就业。

1.通胀方面,一些海外非金融从业者的朋友们所理解的通胀其实是物价,希望物价回到疫情之前,而非CPI核心PCE回到2%以内,这个今年大概率可能不会实现。

2.就业方面,12月失业率如果持续在回升,可以认为美联储尽管物价在上涨也会为了保证更多人有稳定的收入而降息。但是11月罢工结束后失业率又回到了3.7,美国经济目前还是有一定韧性,但也不排除某个阶段可能突然加速变化,但是至少目前还暂时看不到,就只能去找右侧,当连续三个月失业率明显回升才会带来降息的开始。

资料来源:Wind,光大证券研究所;注:职位空缺率数据截至2023年10月,非农时薪(私人服务生产)同比数据截至2023年11月

回溯历史,可以发现当标普跌20%时,美联储就开始变得鸽派一些。暂时来看,可能降息预期比预期的五月份六月份还要晚一点,理论上可能在第三季度才会看到降息,而且还要依据后面的数据来评估。

04 过往美联储货币紧缩都会导致金融或经济危机,但本轮美联储连续加息缩表却似乎很顺利,这有什么原因?

原先每次联储加息的过程中,一方面可能会引发海外特别是新兴国家出现风险,另一方面美国自己某个部门可能也会出现问题。

1.海外的非美经济体的特点之一就是当美国货币政策收紧,它会呈现出“双紧”,即一方面美国的需求会下降,对于海外新兴经济体的基本面就不好,另一方面金融收紧的过程中汇率会贬值,两者叠加就是戴维斯双杀,市场可能会面临风险。但这次不一样,美国开始所谓的加速去风险化,给全球制造业进行价值链的重塑,甚至可以认为现在全球在制造业竞赛,每一个国家都希望自己的制造业能够升级,能够有更多的份额,制造业竞赛的结果是对上游资源品甚至中游部分设备的需求拉动。

2.从美国各部门来看,比如美国居民部门从金融危机后的资产负债表一直在修复,资产负债表很健康,就算失业率回升了也没有大碍。比如美国企业部门在疫情之后有很多呵护政策。比如美国金融部门在次贷危机后有银行定期融资计划,这个工具对流动性的投放支持也平缓了。我们不能排除美联储如果未来再加息,可能会有一些部门出现比较明显的系统性风险,但这次看上去是一个软着陆。

05 美国在工业化的进程中,采取了哪些措施,现在处于什么样的一个状态,未来美国在全球制造业产业链中会处于什么样的竞争状态?

美国本次制造业回流叫本土化,是把对于要素成本不太敏感的,甚至一些自动化的部分环节放在美国本土。对于要素成本敏感的那些环节放在自己的后花园,如墨西哥,且这两年美国对于东盟甚至整个欧洲的合作也开始在密集。可以认为,亚洲的部分新兴国家对于美国的意义在于半导体芯片、消费电子,可能会有一些更多的合作,那墨西哥可能在新能源、汽车产业上面会有合作。美国在重塑部分国家制造业或者价值链的过程中,只把对要素成本不敏感的放在本土,要素成本敏感的放在海外,但是形成了一个产业的新集群,是一个重新的帕雷特最优的过程。

在这里面美国还发挥了支持资本的意义,在疫情之后,很多企业已经通过资本项开始资金投放,去年因为疫情彻底结束,开始形成实物工作量,去年的投资环节已经开始对上游的资源品和中国的设备形成了需求带动,所以可以认为美国相当于牵头在产业集群当中把要素不敏感的放在本土,甚至可能推动了一些资本在全球其他地区的布局,涉及到美国主导的全球产业链重构。

看上去中美这种制造业竞赛和美国价值链重塑似乎对中国形成了一些挑战,但这里对中国有很多机会,有一些海外人力成本还是比较低的,而且可能布局空间也会相对大一点。而且在12月份中央经济工作会议当中提到我们现在有一定的产能过剩,如果可以形成一个出海局面,对于过剩产能也会有一个很好的释放。

06 人工智能主题得到热烈追捧,有哪些背后成因?未来落地可能性有多高?

第一,在奥巴马任期就可以看到美国在科技方面的投研突然加速,是铺垫了十年的一个结果。科技前期投入的周期是非常长的,需要一个能够提供长周期低成本的融资环境,而次贷危机之后就提供了这样的环境。

第二,我们通常会认为美国是缺少人力的,才有现在的时薪增速上升。理论上对于美国来讲,人工智能的发展对它的经济是会有很大的帮助,但是否能形成生产效率显著提升,还需要打一个问号。因为全要素生产率还是跟人口结构正相关,人工智能可能只能解决就业问题,可能人工智能确实是有很多应用场景,也可能在未来可以解放部分工作者的双手,提高了我们工作的效率,但不见得是提高了整个社会的生产率。如果落地到投资,对于市场来讲,往往追涨杀跌逻辑是这样的,趋势还没有结束可能就会保持下去,也许对今年的美股来讲它还是一个非常重要的主题。

07 美国房地产会不会在2024年重新形成一轮房地产上行周期呢?

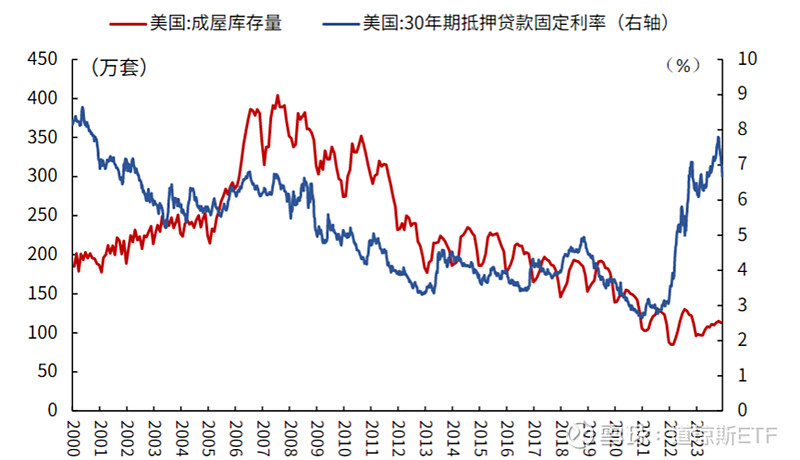

美国房地产跟中国很像,它的二手房叫成屋,一手房叫新屋,成屋在美国整个占比是百分之大概80%,占比较大。但过去两年成屋挂牌量越来越少,但美国的新屋销售竟然还不错。今年可能还是延续着成屋的供给量不太多,对新屋进行推升。就算今年没有降息,今年利率对于十年期美债来讲也不可能大幅上升,甚至反弹之后可能还要再下降,在这个过程当中,理论上对美国的房地产还是有向上的贡献。

资料来源:Wind,光大证券研究所,成屋库存数据截至2023年11月,房贷利率截至2023年12月28日

那为什么美国的房价涨势如虹了两三年,但是没有看到美国房地产出现大的风险呢?是因为从2020年到2021年这次买房的人主要是有钱人买的,当时几乎全款买房,所以不存在说有很高的杠杆,然后首付跟房价的关系没有任何问题。在这样的背景之下,美国的居民部门没有因为房价的上涨而承担过多的负债。所以房地产只能说在目前的位置上能有一定的上移,对经济是一个正贡献。

08 2024年是美国大选年,对于资本市场而言,这样的竞争对于美国宏观经济和美国资本市场的影响有哪些?

从80年到现在,美国股市有两个特点,第一往往是交替执政,第二总统在竞选时都会承诺红利,所以都会兑现新政红利,两党的理念不同,新总统会有新的政策红利。如果作为一个企业投资者,一定会把资本开支放在新任总统上台之后,如果已经临近了他的任期尾声,会对投资周期和经济周期产生非常大的影响。所以只有在每个总统任期第一年和第二年,美股会有一个很大的调整,所以今年美股表现可能有年度正收益。

对美国经济感兴趣的投资者,可以关注道琼斯ETF@道琼斯ETF !认购代码:513403,上市代码:513400,敬请关注!$道琼斯(SH513400)$ #国内首只道琼斯ETF盛大发行#