《复利的信徒》第一章:用好PE估值;估值的本质;ROE应该怎么分析;如何搜集信息,投资是否存在A股特殊性;

1.用PE直接估值是存在一些问题的,因为净利润是财务指标中可调节行最强的,包括一些强周期行业,外部影响因素更是决定性的,但对于一些未来增长空间极大,处于初级阶段的公司,以及一些成本和流量前置,盈利后置的生意(京东、抖音等),市盈率基本不起作用了。PE估值适用于经营比较稳定,长期格局不容易大波动的生意,但这种公司用PE估值也意义不大。——简单用PE估值去买卖股票,就容易陷入一种价值幻象,仅仅沉浸于于自身的价值估值体系中,是一种消极被动的估值,记得东博老先生整过一个低估投资系列,仅仅简单的投资最低估的系列股票,而不做主动投资行为,最终应该会以失败告终。

2.估值是非常艺术化的,他不是计算出来的,是基于商业判断力、概率于赔率思维的综合,不同的公司再估值上也是相差很大的。估值的关键是理解估值的本质意义,理解估值溢价和折价的本质原因,要远离复杂或者本质上糟糕的生意,估值是一种定性行为。总之,好的投资对象会在悲观情境下的毛估就展现出明显的吸引力,而差的投资对象在复杂的计算和极乐观的设定后收益也难以让人满意——估值是一种个人艺术行为的体现,最难判断的就是成长性的公司判断,需要较强的公司商业前景判断力,找到这种公司,反而估值就很简单了,便宜些还是贵点都不重要了,受到空头因素影响下的价格更加具有优势了,而一些所谓低估的稳定股,就算出现一波牛市行情波动,估计也是获利最少的。15年的牛市,最低买入的鲁泰A,最高仅能获得1倍的涨幅,每年稳定吃息5%左右,也扛不住疫情影响下价格越来越低。审视手中的大秦铁路,目前价位仅仅具有一些股息优势,暂时未能看到具有较好的成长空间。只能靠比较稳定的股息和估值的变动来获利,不适合高比例持有。

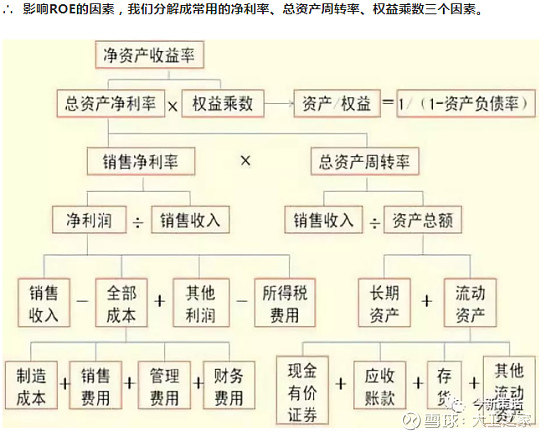

3.ROE到底该怎么分析。ROE=净利润率X总资产周转率X财务杠杆。生意大致分为“高周转,低利润率”、“低周转、高利润率”和“杠杆推动型”。观察和分析ROE要注意连续性,多看几年数据的变化,不要被景气高峰期的数据误导,能连续多年ROE在13%-15%以上的,说明行业容易产生差异化壁垒且较为稳固的竞争优势。反而对于当前ROE在30%以上的反而要小心。

李杰说:现在对公司分析的难点不是信息少,大多数信息都可以找得到,重要的是把重要价值的信息筛选出来,做出最终的决策,才能坚定自己持有的信念。只有继续专注提升分析能力,通过时间和正反案例积累,不断优化我们自己对投资的理解,不要试图抄近路,世界上最近的路就是最难的那条。投资看似选举决定命运,其实没有付出的努力,是不可能拥有正确的选择能力,这才是投资中最重要的真相。

——作者李杰,过去十年投资思考和案例总结,有几百万字,用废了的手写笔记本有三本,反复烂读过的经典书有一人高。作者不但拥有一定的投资天赋,更拥有一直坚持努力的自律,是的,做梦很舒服,付诸行动很痛苦。读完复利的信徒后,要认真把作者的《股市进阶之道:一个散户的自我修养》和《公司价值分析案例与实践》的两本书好好学习一下。