年报终于出炉啦,公告比较多,把重要的和亮点放在一起解读。$ST澄星(SH600078)$

一、关于第四季度产销情况

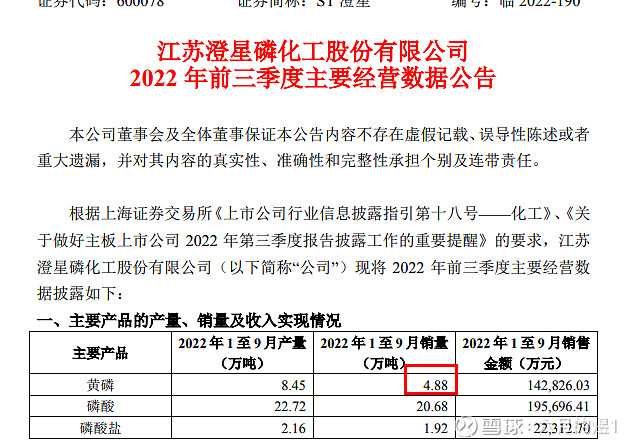

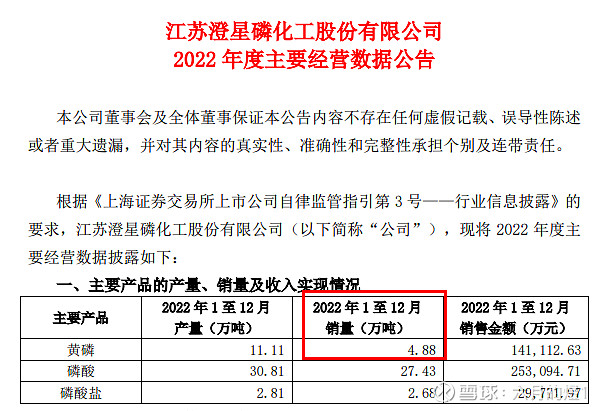

第四季度黄磷生产了2.66万吨,没有任何外售,应是用于生产磷酸磷酸盐,这也解释了四季报净利只有175万的原因。目前还没达到满产的状态。

二、内控有效,申请摘帽

如之前分析,华融诉讼案不会影响原来内控问题的摘帽申请,现内控有效,澄星如期向上交所申请摘帽,10个交易日内决定,也就是4月13日前,敬请期待澄星股份吧!

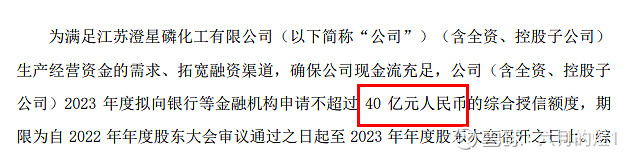

三、授信额度

2023年拟向银行等金融机构申请不超过40亿元人民币的综合授信额度,证明澄星的信用已得到修复,一切已回到正轨慢慢向好。

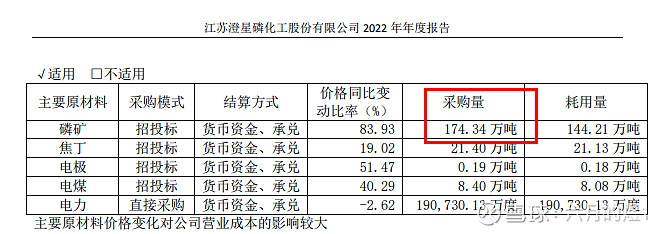

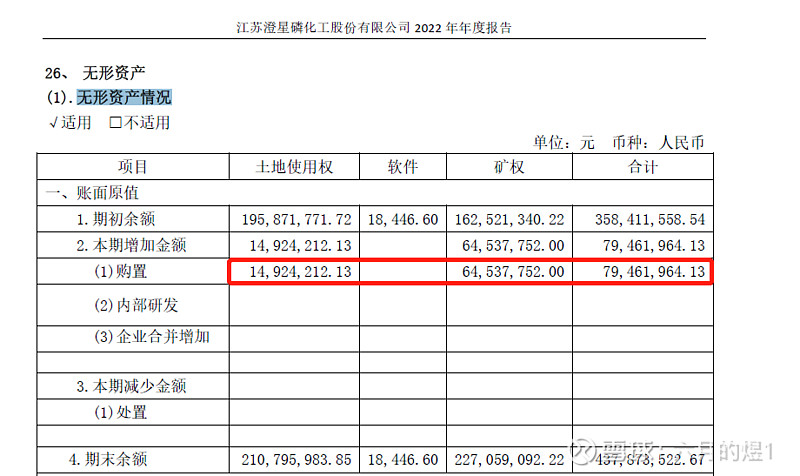

四、磷矿复采,新矿开采

2022年全年采购了174万吨的磷矿石。

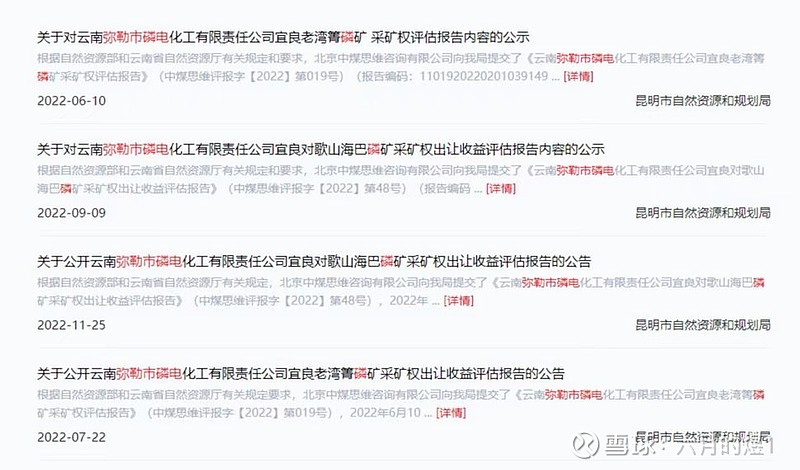

2022年第四季度澄星弥勒市磷电的老湾菁磷矿采矿许可证成功办理了续期,对歌山海巴磷矿正在办理续期,旧矿新开。

如果磷矿石能实现部分外购转自采,在成本端能省下数亿的支出,之前30万吨石储存项目估计就是为磷矿复采储存准备的。

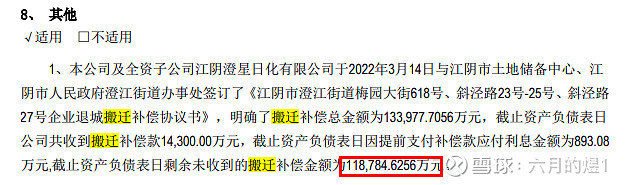

五、搬迁补偿

搬迁补偿款目前收到1.43亿元,还有11.8亿元还未收到,潜在的现金流。

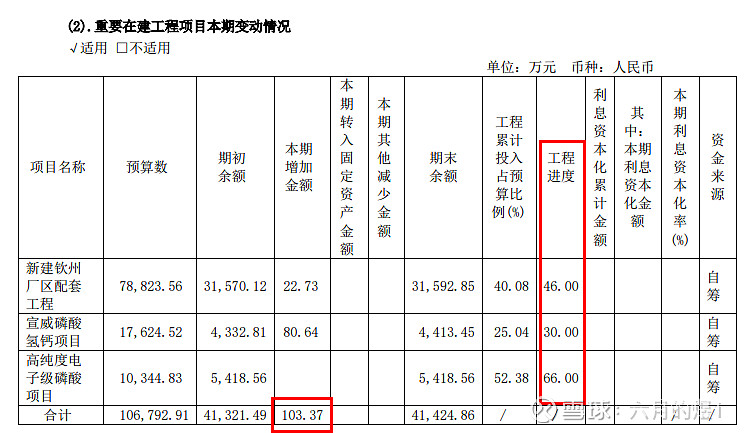

六、在建工程

几个重要的在建工程2022年增加值不多,可能因为什么原因造成停滞,不过工程进度基本都接近过半,是未来的利润重要增长点。

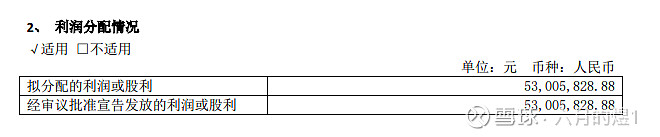

七、利润分红

每 10 股派发现金红利 0.80 元(含税),合计派发现金红利5300万元(含税),剩余未分配利润结转以后年度分配。

澄星股份未来展望

4月13日前摘帽申请会正式批复,届时新的澄星正式起航,按照之前的分析摘帽后就满足定增的全部条件。

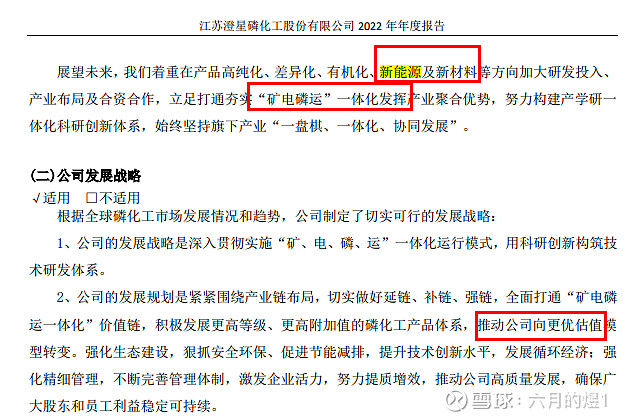

并且按照公司发展战略,在做好现有矿磷电一体化业务的基础上,往公司新章程所提的向新能源新材料方向发展,推动向更高估值发展。

澄星在一步步预期中不断证有(从可能退市——大二股东股权拍卖,解决资金占用——摘星——摘帽),属于澄星股份的时代正式开启,可以大声的喊出:我又有10cm了!!!

以上均为个人浅浅思考,仅从逻辑层面分析,不构成投资建议。