一、储能发展的背景

1.1、碳中和目标:绿色、低碳发展是一场国际比赛,其中,能源革命是关键。大力发展清洁能源已在世界范围形成共识。全球多个国家和国际组织发布了面向中长期的清洁能 源发展规划。

1.2、能源安全:发展新能源是保障我国能源安全的必然选择。 随着能源需求稳步增长和“三高”问题影响日益突出,我国能源电力发展面临保障持续稳定供应和加快清洁低碳转型的双重挑战。大力发展新能源,是破解能源安全难题的的关键之一。

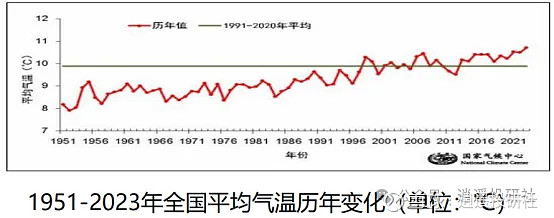

1.3、气候变化:根据欧盟气候监测机构哥白尼气候变化服务局提供的数据,2023年6-8月是自1940年该机构有记录以来全球最热的时期。7月和8月的全球气温均比工业化前水平高出1.5摄氏度,而这也是科学家长期以来警告的一个关键临界点 。2023年4月,亚洲历史性高温打破数百项记录,泰国和我国出现极端情况。6月24日13时51分,北京南郊观象台气温再破40℃,为历史上首次连续三天气温超40℃。

二、新能源发展目前遇到的问题

2.1、新能源的发展现状

我国大规模新能源并网运行主要依靠火电、水电、抽水蓄能等调节性、支撑性电源以及大电网的统筹支撑。 即当前由传统电源承担了上网电量主体和保供主体责任,也是新能源规模开发和消纳的压舱石。 2023年底,我国风/光发电量占比达到15.3%,三北地区风光电量占比均超过20%,按照IEA(国际能源署) 的研究成果,在发电量占比超过15%后,新能源的安全运行、高效利用将面临较大挑战。随着新能源装机比例以及电量占比不断提升,调节与支撑电源缺口愈来愈大,需要布局高比例灵活资源和主动支撑资源来应对。

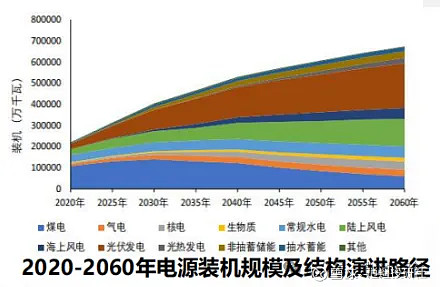

2.2、新能源装机规模

2023年,我国新能源新增装机容量 2.91亿千瓦,年增长首次突破2亿千瓦,其 中风电新增0.75亿千瓦,增长20.7%,光伏新增2.16万千瓦,增长55.2%。截至 2023年底,我国新能源装机容量 10.5亿千瓦,同比增长38.5%,占全国发电总 装机比重达到 36%,提高6.4个百分点。随着新能源的快速发展,新能源装机已成为我国第二大电源,在一些地区已成为第一大电源,如冀北、甘肃、青海。近20省区新能源成为第二大电源。有的电网新能源发电渗透率超过接近或超过50%,对电网安全稳定的影响日益突出。

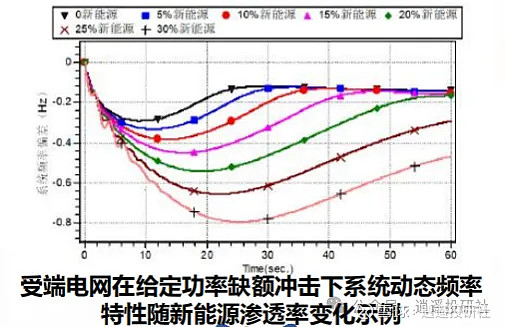

2.3、高比例新能源渗透下电力系统的电源承载规模存在饱和效应。受系统安全稳定制约, 新能源功率渗透率(新能源出力/系统负荷)一般不宜超过50%。

2.4、风光出力的强随机性波动性、极端气候影响等给电力电量平衡带来挑战,确保多时间尺度及空间范围的电力供应和灵活高效新能源消纳,是电力电量平衡的核心问题。

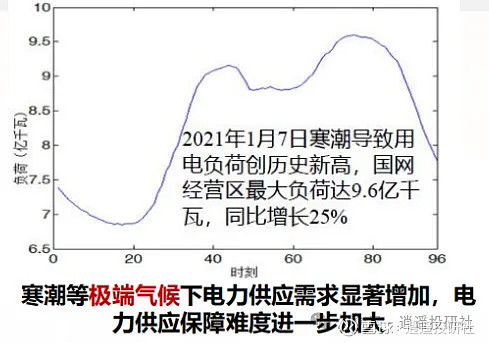

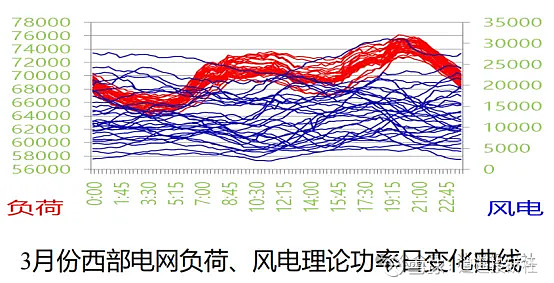

2.5、新能源增加了电网调节难度:新能源高比例接入电力系统后,常规电源不仅要跟随负荷变化,还要平衡新能源出力波动。电网负荷变化规律性强,用电高峰、低谷明显;风电出力随机性、波动性强,预测难度大,大规模接入后极大增加了电网平衡困难。2018年3月,西部电网风电出力最大超过3000万千瓦,最小200多万千瓦;日内最大波动超过1700万千瓦。

2.6、降低了系统抗干扰能力:当地时间2019年8月9日傍晚,英国发生大面积停电事故,系统频率快速跌落0.9Hz,低频减载装置动作,5%负荷被切除,波及包括伦敦在内的英格兰等大片地区,造成约100万用户停电。新能源占比高,系统转动惯量降低,是此次事故的主要原因之一。

三、储能发展的机遇

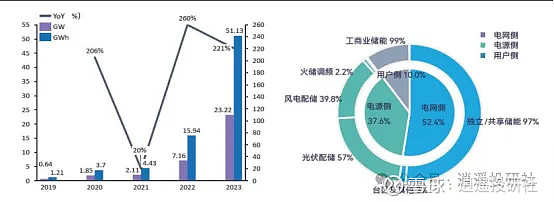

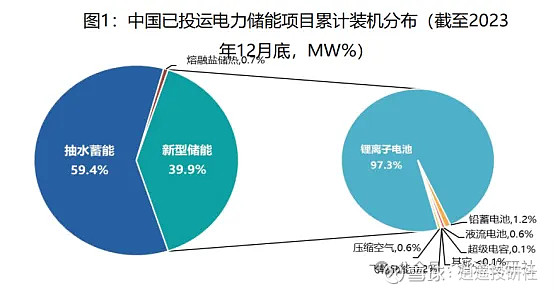

3.1、2023年我国新型储能装机规模:2023 年我国在电源侧、电网侧和用户侧新增储能装机规模约23GW/51GWh,同比增长221%;截至2023年12月底,中国已投运电力储能项目累计装机 86.5GW,同比增长45%;新型储能中,锂电占比进一步提高,2022年的94%→2023年97.3%

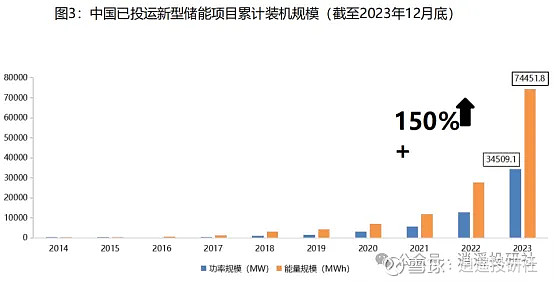

截至2023年12月底,中国已投运新型储能累计装机 34.5GW/74.5GWh,功率和能量规模同比增长均 超150%;

3.2、储能的优点和作用:以电化学为代表的新型储能具备双向毫秒级快速调控能力,在电力系统灵活性调节、紧急功率支撑、事故备用等方面能够发挥巨大作用,是应对电力电量平衡与安全稳定难题的有效手段 。

3.3、储能主要灵活性资源的性能比对

电化学储能 VS 传统调节电源

优点: 调节速度快、调节精准度高、四象限出力连续可调、布局灵活无场地限制。

缺点:长时续航方面储能的技术经济性不足。

3.4、由于电化学储能设备成本下降,许多储能项目盈利形势出现好转。

四、储能应用趋势研判

高比例新能源电力系统的发展面临着平衡、安全、成本等问题,各种复杂矛盾日益凸显。受新能源大基地建设、分布式光伏发展、区域弱电网运行等影响,系统对储能的需求将不断增长,对储能的支撑、调节能力提出更高要求。

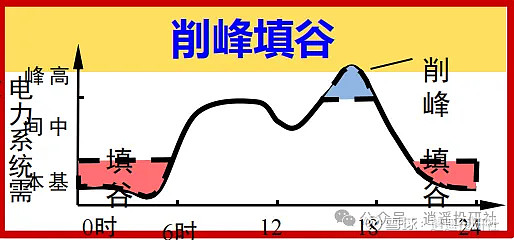

4,1、储能在规模化调峰的应用方面:

Ø随着新能源装机比例快速提升,电力系统调峰需求加大:15min,1hr ,2hr,6hr日内调峰。

Ø在调峰应用中,储能度电调节成本偏高。火电:0.06-0.12元/度,抽蓄:0.25-0.40元/度,锂离子电池储能:0.35-0.50元/度。

Ø在灵活性资源相对充裕的时段,从经济调度的角度,储能系统的利用小时数难以得到保障。储能需要不断 降低度电调节成本。

4.2、在大规模新能源外送应用方面:

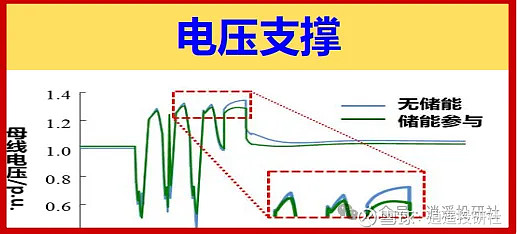

从新能源大基地直流外送运行来看,对送端电网,沙戈荒等大型送出基地需要储能来增加新能源调节能力。以中衡直流(宁夏送湖南)为例,配置1300万千瓦新能源,需要配储430×2h的储能(比例33%),才能满足新能源利用率在90%以上的目标。对受端电网,区内新能源发电和区外直流受入叠加,常规电源开机方式受到严重制约,需配置储能以保障电网调节能力。大容量储能承担送端电压支撑、容量保障和新能源出力调节作用。大容量、构网型、高压储能将是应用的技术方向

4.3、提升光伏大规模并网和消纳方面

受光伏装机快速增长影响,华北、华东部分地区负荷曲线由“鸭子曲线”转变为“峡谷曲线”,电网平衡调节能力亟需提升。从分布式光伏发展来看,一是影响电网潮流,断面越限和主变过载情况增加。二是影响系统平衡,增加负荷预测和平衡安排难度。三是影响配网运行,加剧电压波动问题,影响保护适应性。以华东电网为例,大量盈余电力需要通过500千伏主变上送,不仅易产生主变过载,还可能引起近区500千伏关键通道潮流越限,需要配置储能特别是在关键节点处配置大容量(3-4小时续航)储能来承担频率支撑、电压支撑以及平衡调节以有效应对问题。

4.4、提升弱电网地区新能源发电和电网支撑方面

在弱电网(weak grid)地区,新能源接入比例高,系统支撑能明显不足,如南疆、藏中、青海等局部电网,网架薄弱加之缺乏常规电源支撑,系统在电压调节、一次调频、阻尼控制及惯量响应等方面均面临安全风险,需要配置较强支撑能力的储能提升主动支撑水平。

4.5、储能技术发展预判:

Ø新型储能装备的高质量发展将围绕储能系统(电站)安全性、耐久性提升。重点突破储能系统全寿命周期的一致性管理技术、寿命管理技术和安全管理技术;

Ø针对高比例新能电力系统主动支撑方面,围绕构网型储能技术,重点突破高压化、高过载、大容量构网型储能机组研发和运行控制技术。

Ø结合新型电力系统潜在应用需求,从未来10-15年看,能够较好地适应电力系统多种应用场景,具备规模化集成应用能力的新型储能技术主要有锂离子电池储能、液流电池储能、钠离子电池储能及先进压缩空气储能。总的判据,未来相当长时间仍然呈现“一锂独大”的应用格局

五、储能投资目前面临的问题:

5.1、商业模式不清晰:储能技术的经济性是普及的重要障碍,成本压力和市场竞争,缺乏固定的收益,仅靠峰谷电价套利以及强制配储是不足以焕发市场。

5.2、安全性问题:电化学储能尤其是锂电池存在失控风险,电站安全需要综合考虑电气安全、火灾安全、化学安全等多方面因。

5.3、利用率和调度可靠性问题:新能源项目配置的储能利用率不高,调度可靠性差

5.4、成本问题:储能系统本身并不产生电量,充放的度电成本高于新能源发电成本,导致储能电站的经济性不佳。

5.5、政策和市场环境不完善:电力市场化机制尚不成熟,新能源配储参与电力市场现货交易仍在探索中,发电侧参与电网调度不明确,参与辅助服务市场条件不成熟。