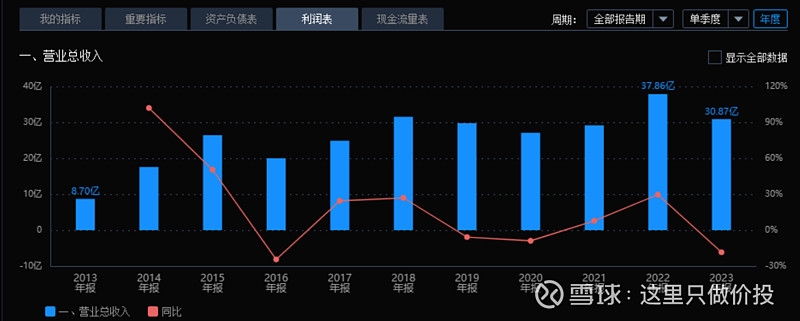

今日,剑桥科技披露2024年第一季度报告,报告期公司实现营收8.5亿元,同比下降20.91%;归母净利润2595万元,同比下降63.69%;扣非净利润1545万元,同比下降78.05%。同时,2023年年报显示2023年年度报告,实现营收30.87亿元,同比下降18.46%;归母净利润9501.82万元,同比下降44.59%;扣除非经常性损益的净利润8650.7万元,同比下降44.27%。

此前2022年,公司实现营收同比增长29.66%至37.86亿元,归母净利润同比增长154.93%至1.71亿元,扣除非经常性损益的净利润同比增长389.33%至1.55亿元。

分拆业务来看,占2023年营收总额59.19%的电信宽带实现收入同比下降11.27%至18.27亿元,占2023年营收总额23.28%的无线网络与小基站实现收入同比下降31.96%至7.19亿元,占2023年营收总额14.47%的高速光模块实现收入同比下降6.59%至4.47亿元,占2023年营收总额3.01%的边缘计算与工业互联产品实现收入同比下降51.09%至9301.78万元。

与业绩跳水相伴随的是剑桥科技跌跌不休。3月份共计下跌13.28%,4月截至发稿下跌14.66%。可与预见的是随着市场热度、风口的转移与业绩的下滑,曾经创造神话的CPO概念股剑桥科技或将迎来一波“小冰河期”。不过结合数年的公司年度业绩不难看出,企业本身所主要经营的业务存在一定的周期性。在高潮过后迎来一定的业绩下滑并不能够说明企业本身的质地存在问题。

就目前的情况来看,没有充足的证据证明剑桥科技核心业务出现问题,但在2022年公司一边扭亏为盈,股东就一边连续不断减持直至今日,不得不说这对于市场信心是较为不利的。总体来说,站在本人的立场上对于剑桥科技这样业绩呈现强周期性的企业并不看好,同时之前由CPO 相关概念带起的市场情绪太过火热,个人认为有必要等待进一步冷却。