关于大禾,雪球上已经也做过非常多的深度访谈,胡总也在交流了讲述了非常多自我投资理念,有兴趣的可以看看。

这里不赘述,毕竟——“所有的一切都涵盖在净值曲线中”。

说是一回事,怎么做才是最重要的。

大家也很喜欢拿大禾和石锋做二选一的对比,我只能说,其实两者的风格有明显的差异,持仓体验也大有不同,接下来主观回溯我对大禾产品的认知和未来发挥的推断。

——————————分割线——————————

先说说大禾投资产品整体:

大禾投资的产品采用复制策略,并且高度复制,总体同类产品之间的差异比较小;

产生差异的可能性在于:

(1)不同产品合同上的差异,比如个股仓位限制、杠杆差异等;

(2)专户要求的差异;

总的来说,对普通投资者开放的产品总体差异较小,有兴趣的投资者在购买时可以根据自己的需求,如:还在建仓期的;已经高仓位运作;对个股仓位限制最小等要求进行询问。

以上,其实对于投资者认购任何产品都适用,很多人买产品只看得到代表作,但并没有仔细的去询问自己实际购买产品和代表作的差异性的问题。

至于大禾团队内容,雪球在引入大禾的时候都有相关传导,不赘述。

——————————分割线——————————

一、业绩及数据回溯

首先我们当然是要看业绩

大禾成名作——大禾投资掘金1号,自2016年8月23日成立,至今运行4.4年,收益1193%,年化收益率78.92%。

大禾投资完全诠释复利投资的一点在于,成立至今每一年都是正收益,在18年熊市的时候挖掘出顺鑫农业,当年近翻倍收益一举成名。

当然,胡总自己也说过很多次,那是非常难得的一次机遇,是不可复制的。

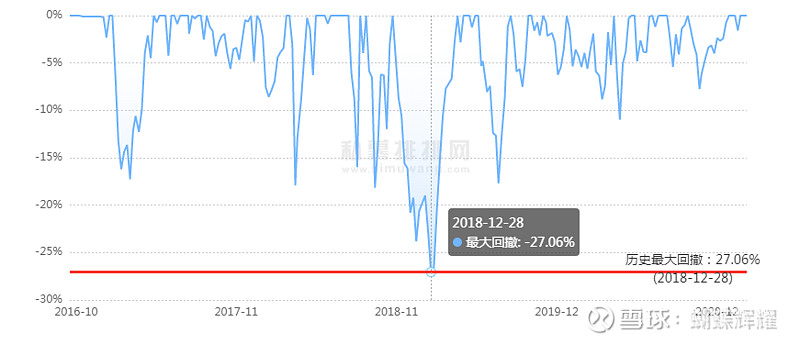

回看各项数据,如图:

这个数据其实有很多问题可以说明。

首先讲讲年化波动率的差异,从以往平均超37%的年化波动率骤降至16.89%,再结合胡总的投资理念,可以反推以下结论:

1、大禾的深度研究,集中投资,在规模扩张产生了一定程度的分散,这也意味着,波动率降低,收益率也降低,同时伴随下行风险数据上的降低、进攻能力数据上的降低。

后两者数据都属于后验性数据,参考意义并不大,但分散了个股,这是最直观的数据反射,目前来看,从后视镜的角度来说,大禾通过深度研究从而高度集中的“激进”还是被“社会磨平了棱角”(产品规模),变得平滑了。

所以只看重代表作产品过往的高度收益,祈求一次4年10倍多收益的投资者歇一歇吧,这已经不是以前那个可以满仓单调个股的大禾了。

2、最大回撤和最大回撤修复能力,目前来看还没有受到因分散所带来的明显困扰。

可能有人会问,为什么分散还更带来困扰,一个优秀产品的个股分散看,不是回撤起来更少吗?

这里要普及一个概念,就是假设一个基金团队的产品,在个股持仓、乃至净值本身受到了净值超预期下滑的影响,风控团队则会进行一定程度的调整,砍仓、进一步分散从而让整个产品的净值波动进一步缓平是很常有的事。

但进一步的缓平,想进行快速的反弹正常而言也会更加的难,所以说,复利的根本是讲究回撤的控制,涨了100%,跌50%就可以没了,重新涨回去,却不是50%。

大禾4.4年十倍有余的收益,就在于按年度收益来看,年年正收益的恐怖复利。

那目前来看,大禾的最大回撤稍大,达到了27%,时间是18年12月,也是许多产品最大回撤的时间点,但结合最大回撤修复能力来看,当时大禾的回填速度也非常快,斜率可以说接近一条直线就填了回去;

也因此可以顺势反推:

1、在当时的大禾的规模来看,大禾保持了一个高度集中个股、高仓位的持仓;

2、大禾深度研究个股的能力已多次被市场证明有效。那个时候,就是被市场认可的个股首先反弹;

——————————分割线——————————

二、特定行情表现及相关推断

以目前更新至1月15日的净值来看,

近半年来大禾投资掘金1号收益22.58%,同期沪深300涨幅20.1%,超额收益2.48%;

近一年来大禾投资掘金1号收益58.79%,同期沪深300涨幅31.37%,超额收益17.42%;

近两年来大禾投资掘金1号收益210.59%,同期沪深300涨幅76.36%,超额收益134.23%;

时间到两年,画面很美不敢看,但不得不说一个残忍的事实:

我们应该主要关注近一年及半年的数据。

主要是为了跟踪20年大禾规模快速扩张后的业绩。

首先我们看拉长一点的业绩,结合20年至今的行情,首先可以明确的是,大禾站在白酒、新能源、光伏等抱团趋势个股中至少一个赛道上。

回溯大禾的理念及擅长版块,18年的顺鑫,17、19年依然大涨的版块……我们基本可以确定,是消费行业,并且依旧重仓持有白酒的可能性非常高,但我们如何印证呢?

其实这个问题不难。

我们可以回看20年7月至12月31号的那段指数强力震荡,但抱团个股不断新高的时间点。

大禾在20年9月25前的那几周一直回调往下踩,就和下方酒版块那段时间的走势高度吻合,后续的反弹也是如此。

看完长期业绩,我们可以推断一下短期。

自12.25至1.15这段时间,近一个月涨幅达13.36%,结合近期酒版块的走势,再通过大禾接受雪球访谈等内容,基本可以推断出,大禾有腾讯,而且仓位不低,主观臆测应该不低于10~15%。

不信的话,看看这周业绩更新就会更明确。

——————————分割线——————————

最后说说风险

1、19年至20年,目前来看,受到规模扩张而导致分仓,从而影响收益的可能性是实际存在的,波动率降低的同时,收益也理应降低预期;

2、虽然进行了一定程度的分仓,但在合同允许高度集中的产品中,应当还保持着比较相对重仓的版块,而目前来看,是食品饮料——白酒的可能性非常高。

对于这个版块的争议非常大,不过目前看走势,并不是什么简单的一线白酒是了。

3、目前应该还属于高度压仓食品饮料——白酒版块的可能性比较高,其实大禾历来的风格就带有明显的易方达的烙印,深度研究,真的认为自己看懂,就重仓下手。

风险自然是,赌错了怎么办?短期市场没有风来怎么办?

目前来看,赌错还没明显的出错过,但短期市场没风已经经历过,比如20年公募基金70%收益以上的比比皆是,大禾当年业绩只有不到60%。

当然,随着规模不断增加,持仓逐步分散后,会有一定的缓和。但胡总也说过很多次,自己的能力圈目前来看就是那几个板块,公司的研究员也不会因此增加去琢磨别的东西。

所以,要买的投资者,不妨多思考以上风险,问问自己产品是否合适自己。

说到这里,也应该能够明白,为什么我说石锋和大禾是完全不同风格的产品,持仓体验也会明显的不一致,谁更好,其实是投资者自己的偏好。

@雪球私募 @Ricky @吉普赛007 @寒萧雪 @伯言2020 @张阿熙 #雪球私募上新了# #打不过基金就加入它# @大禾投资 @行中衡 $大禾投资-掘金6号(P000749)$ $中远海控(SH601919)$ $东方财富(SZ300059)$ #雪球星计划·登峰造基#