本质:贷款规模*利差

规模是核心考量点之一,贷款规模增长取决于飞机租赁规模,飞机租赁规模取决于航空业飞机需求与租赁比例(租赁为直接购买的替代项)

1、 飞机数量相关因素

(1) 行业飞机数量需求

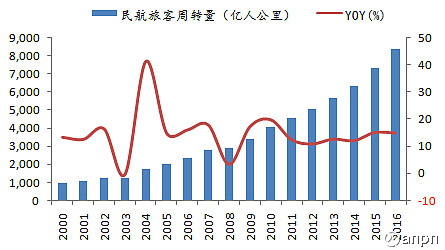

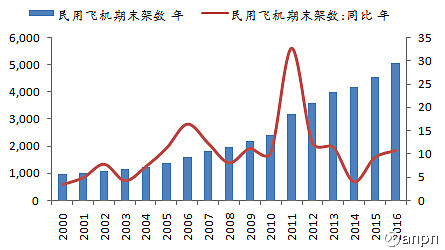

当前增速:2011-2016我国民航旅客周转量约在10%-15%间保持较高增速,飞机数量近两年也保持接近10%增速,总体来说增速较快。

航空业是强周期行业,周转量对于GDP增速非常敏感,在经济较好时无论是商务活动,或是个人旅行支出都将上升。而飞机购买是重资产设备开支,增速体现较强周期性。20008年之前,受益于中国加入WTO后红利期,对外商务活动高速增长,此阶段普及是主要影响,在2008年后,设备支出周期开始有一定体现,民航周转量增速对于飞机总保有量增速体现出一定相关性,考虑到飞机从预订到交付有一定时间,预计航空公司整体决策需求与周转量有一定同步性。

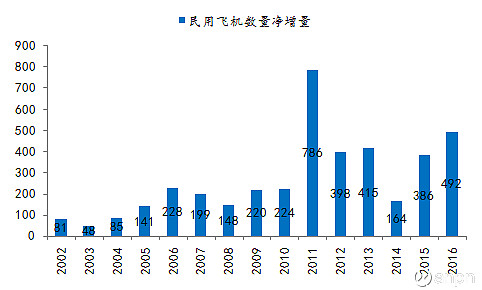

由于是设备投资周期,除新增需求外,还要考虑替换需求,我国平均飞机退役机龄约为 13年(中飞租赁平均租期为12年),故2017-2018年购置飞机部分是更新2004-2005年飞机,由于2005年开始我国飞机进入购置加速期,故近几年飞机购置整体向好。另外,平滑经济周期影响,2011年民用飞机(3191架)存量较2006年(1614架)几乎翻倍,应该来说,2017-2023都将处于设备替代高峰。基于这些原因,未来五年内整体飞机购置增速有很大概率处于10%以上。

更长趋势来看,由于飞机购置需要民航系统审批,故飞机购置也受行政行为干扰压制,根据民航十三五规划,规划十三五旅客运输量达到7.2亿人次,年均10.4% ,预计保持10%左右增速仍具备可能。另外,我国2016年人均乘机次数约为0.35次,对比美国约2次,有新干线但国土明显较小的日本为0.88。2013年,中国人均RPK为335.0公里,仅占美国人均RPK 3,018.8公里的11.0%及全球人均RPK 764.7公里的43.8%,目前来看仍具备空间。

(2) 行业租赁需求

航空公司可以选择自己购买、融资租赁、经营租赁飞机。自己购买前期一次性支付金额大,适合具备较好融资手段成本低、资金充裕、扩张规模合理的公司。从数据来看,整体租赁比例和国际水平相差并不大,2013年均在37-38%左右,在市场分布上,中资市场占有率较低,预计仅40%左右,但处于逐步提升(2009年为9%),中资租赁公司具备更多政策支持,由于飞机租赁中资起步更晚有后发性,预计具备低成本融资来源的中资机构将有优势争取更高份额。

公司主要面对国内的竞争来自于商业银行附属的租赁公司。公司优势:波音全球第12大客户,可以从波音直接定飞机,其他人需要通过航空公司订,波音空客整体属于供不应求,所以关系好可更快获得订单,但具体与其他竞争对手比较优势因为没有调研还很难概括。

(3) 公司订单

公司目前机队规模为83架,根据公司官网新闻,公司今年预期年底至少达到103架飞机,而年报显示公司2022年基于已确认订单为173架,较2016年底基本翻倍,大数粗算已确认订单可以保障未来5年15%的复合增速。公司目前有空客待交付90架订单,另外根据公司官网新闻向波音预定50架737MAX,2023年底前交付,如果这些全部出租,公司增速将远高于15%(这个预计是窄体机,价格低于空客),50架737约等于25架A320,这样2023年相当于200架A320。

2、 利差因素

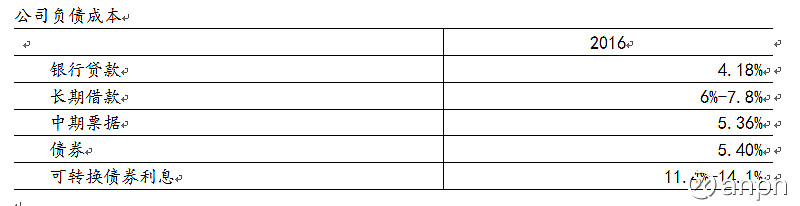

上市时公司净利差在3.6%左右,目前预计在2.5%-3%,2016年公司增加了债券等负债,但实际负债成本整体高于银行存款,故导致利差缩小。成本方面,公司核心竞争力将取决于低成本融资能力,公司在H股上市有利于利用低成本海外资金,包括银团贷款。

利率风险,公司借款利率主要是固定利率或参考LIBOR,大部分租金则是是固定的,根据申万报告,公司大多数业务都有利率掉期,所以可以规避一些利率汇率风险,集团年报显示,2016年利率上升50BP,考虑对冲后,公司净利润影响约减少9000万港币利息。

汇率风险:租赁合约大多以美元计价,故风险可以有效转移,如果看多美元有额外投资价值(公司资产可以以美元计价)。

3、公司收入与利润增长

公司ROE在20%左右,资产负债率在84%,不考虑分红公司可持续增长率约25%(ROE/1-ROE), 若再考虑资产负债率提升预计增长率可达到28%左右,若超过此增速,则需要通过股权融资或出售应收款换取收益。

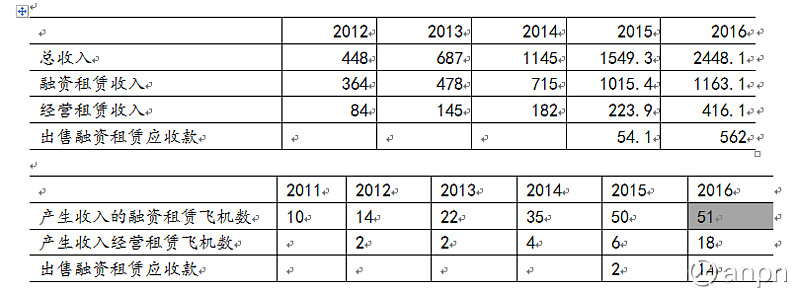

公司融资租赁应收款是产生利润的利基,另外经营租赁亦产生收入,但由于公司处于高负债经营,会变现部分融资租赁应收款产生一次性收入。公司2016年融资租赁飞机数增长不多,但经营租赁飞机数量增加,另外通过出售融资租赁款换取大量收益,预计是由于公司飞机数量增长较快造成(融资租赁+经营租赁2016年为69,2015年为56,增长23%,与之前测算的25%接近)。

公司今年年底预计至少扩充机队至103架,预计仍需出售部分融资租赁款,并至少与去年相当(15笔以上),增加租赁架数约20架,按照公司至少拓展到103架计划,按照数量初步估计,今年收入增速将在15%-30%,区间主要是不确定是经营租赁或是融资租赁。但由于经营租赁考虑折旧,剔除折旧影响后,实际上融资租赁与经营租赁利润贡献大致差别并不大,综合测算,现有订单大致可以保障今年20%收入增速。

4、估值

由于出售融资租赁应收款相当于变现利基,有一次性收入的问题,因而港股市场可能较难给估值, 如果刨除变现收益,则当前估值对应13倍PE TTM, 但相较于公司未来三年接近20%复合增速,五年15%复合增速来说,当前并不贵,不过如果下跌会是更好的布局机会,按照盈利预测,公司当前估值对应三年后约1.15倍PB。