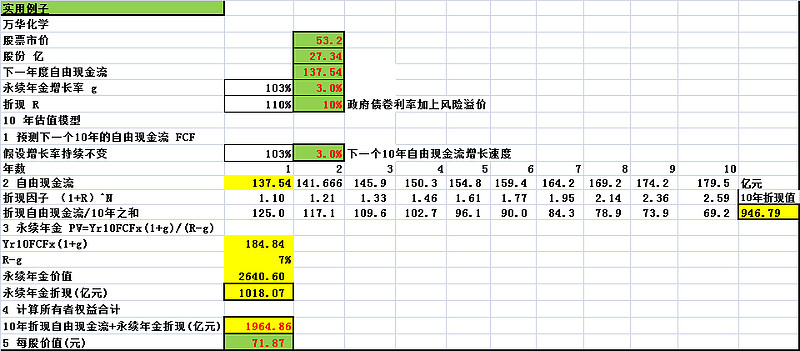

DCF估值计算(股市真规则)

自由现金流=净利润+折旧-保全性资本增加-运营资本增加

保全性资本=0.8-1.5%x固定资产,取高值1.5%,

保全性资本增加取高值:2017年1亿,2018年2亿

运营资本增加:运营资本为负值,公司很好利用供货商和用户的资金,考虑未来供需相对平衡,2018年运营资本增加3亿

自由现金流=净利润+折旧-保全性资本增加-运营资本增加

万华化学属于周期性行业,折现取中上值10%

年增长率和永续年金增长率3%

每股价值=71.87元

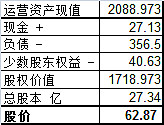

周期性公司估值(学会估值,轻松投资)

对周期性商品公司估值方案

1.一段时间内的绝对平均值.数据取公司2010年-2018年的税后运营利润率平均值,平滑周期公司产品价格波动.

2.一段时间内的相对平均值.把2010年-2018年的平均税后运营利润率用到在最近12月时间的来估算正常的税后运营收入,最后计算运营资产价值.

运营利润率=运营收入(有财务费用)/销售额

过去12月销售额=557.1亿

正常化的运营收入(税后)=22.43%x557.1亿=124.93亿

假设万华运营收入增长率3%,资本成本6.16%(计算复杂),资本回报率6.16%,原因见书.

收益正常化的估算值=运营收入x(1+增长率)x(1-增长率/资本回报)/(资本成本-增长率)=2088.97亿.

周期性公司,导致波动性的变量是商品的价格,因此我们必须以建立正常化的商品价格为中心来进行正常化---达摩达兰<<学会估值轻松投资>>

每股价值=62.87元

本人不持有万华化学股票.学习估值方法,不构成投资建议.