4月29日$公牛集团(SH603195)$ 公布2020年度及2021年一季报,报告显示公司2020年实现营收100.5亿、净利润23.13亿,分别同比增长0.11%和0.42%;2021年一季度营收同比增长86.57%、净利润增长256.17%至25.74亿和6.07亿。

本文在上一篇文章基础上进行跟踪分析,只对资产出现重大变化的项目进行探究,同时观察公司计提方面与过去是否存在显著差异,从而判断公司利润的客观性。

2020年资产变化情况

公牛集团2020年末总资产增加50.21亿,通过统计得知主要增加项目为货币资金和交易性金融资产,通过附注查阅交易性金融资产中银行理财产品22.13亿、信托产品6.5亿,增加资产项目基本无风险。存货和无形资产分别减少1.91和0.1亿,无形资产基本为计提所致,存货后续分析。固定资产净值和在建工程都有增加,但增幅不大因而分析略过。

收入占比及毛利率

公司对产品的介绍显示电连接产品主要为转换器,智能电工照明产品主要包括墙壁开关插座、LED照明、断路器、生活电器、智能门锁等产品,数码配件主要为数码配件类产品。2020年大的分类出现变化,因此我们只能粗略对产品占比及毛利率进行统计。可以看到公司转换器仍然是营收的主要来源,占比比2019年提高近5个百分点,同时毛利率有所放大;数码配件的业务发展并不明显并且毛利率还有不同程度的下降,说明公司数码产品没有明显优势,甚至可以说还未获得客户认同,发展之路任重道远。智能电工领域如果按照公司介绍的产品合计数基本与上年占比趋同,但毛利率有所提高,这是一个明显的客户满意度信号, 后续或为公司带来持续利润贡献率。

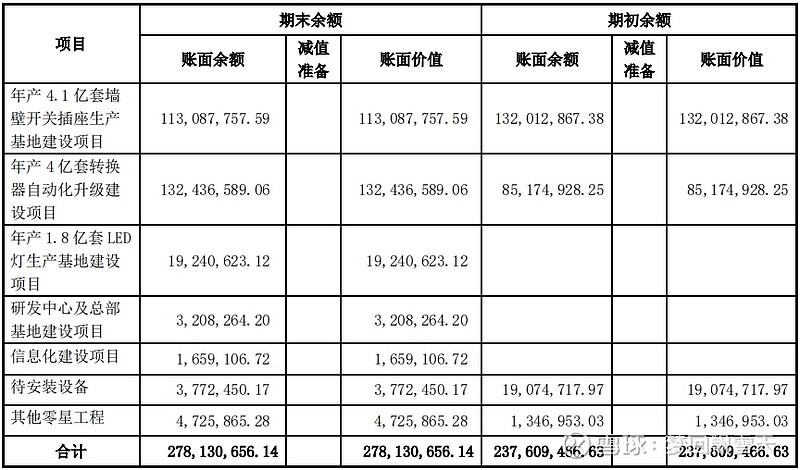

2020年度在建工程

通过2020年在建工程投入看,公司在墙壁开关和LED方面持续发力,战略布局清晰,未来利润可期。2020年公司综合毛利率40.12%,比上年有所降低,原因是公司实行新会计准则所致,如果同口径计算,毛利率大约提高1个百分点左右至42%以上。

债权与经营性负债

公司2020年债权无增长,说明公司一年的赊销款项全部收回,同时预收款项增加2.04亿,如果以40%的毛利率计算,这其中便隐含0.81亿元的毛利;应付账款增加1.22亿,对上游依然占有一定优势,存货减少1.91亿,通过查阅存货的减少主要是库存商品减少金额较大,原材料增加0.24亿,因此我们判断公司对上游话语权还在继续增强。到这里现金流方面不分析都会知道获现率优秀,但还是看一下吧。

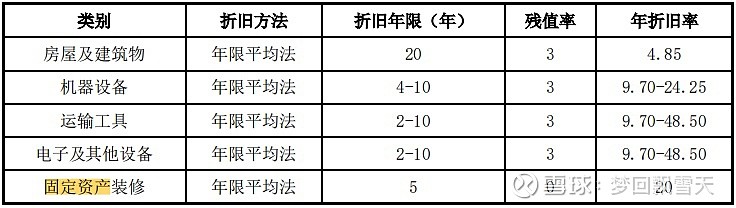

固定资产折旧

1、折旧方法

2、折旧比例

通过公司的折旧方法和折旧比例看,2020年固定资产折旧比例略低于2019年,但无形资产折旧比例提高,两者相差金额接近,因此判断2020年计入成本或费用的折旧金额相对客观。

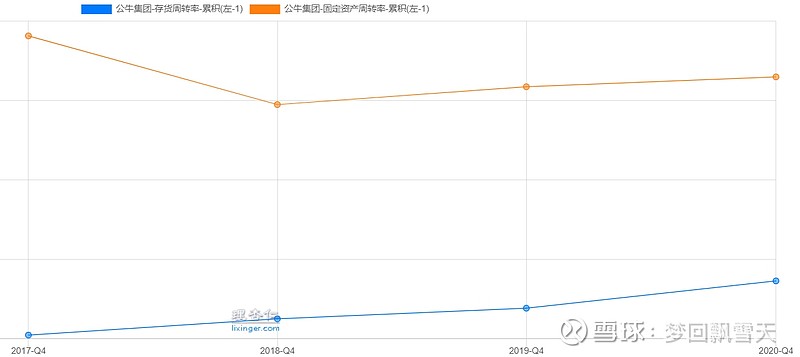

存货和固定资产周转率

存货周转率和固定资产周转率持续提升,同时库存商品的主要降幅来自与产成品,说明销售良好。

利润结构和利润质量

核心利润占比基本稳定在85%以上,上下浮动是因为资产减值损失一项有些许变化,但总体变化不大,公司利润主要来自主业收入。利润获现率优秀,2020年核心利润获现率132.65%,营业收入获现率均超100%,2020年与前文分析的相吻合,上下游资金链上均占明显优势,2021年一季度应该在付款方面有些让步,收款方面仍很优秀,营收对现金流比120.7%,总体公司债权方面无风险。

成长性

通过营收和利润的同比增长率统计,可以看出2019年公牛集团的营收已现颓势,如果智能电工照明和数码配件不能在后续持续发力,公司可能会出现增长停滞,毛利的增长得益于毛利率的提高继续保持高速增长,核心利润和净利润在费用率控制下亦呈现高增长,但一家以经营为主体的公司任何利润的增长均来自于营收,营收增长停滞利润增长必然出现乏力,费用率的控制只在一时不在长久。2020年疫情影响以及新会计准则的执行使得毛利出现失真,2021一季度因2020年一季度业务基本停滞,因此不具对比性,我们在此不做论述。

估 值

若以自由现金流绝对估值法,目前公牛集团仍然高估,如果以过往的收益率对应无风险利率评估,公司股价已进入合理估值区域,但并不明显低估。

总 结

公司2020年IPO使得增长动力发生一定变化,上下游关系能力继续增强,毛利率继续保持高位,智能电工领域赢得一定的客户认可度(体现在毛利率的提高),折旧年限与折旧比例充分,公允性较强,在建工程方面继续加大智能电工领域投入,战略方向清晰。利润结构和利润质量优秀,2021年一季度核心利润获现率不足主要来自于供应端而非销售端。公司2020年增加一笔5亿元短期贷款,通过计算得知利率为1.95%左右,因此基本判断为金融环境原因所致。股价目前处于合理估值区域附近,并不明显低估,对估值的认定仁者见仁智者见智,因此不排除这里已经成为阶段性底部的可能性。实盘买入当日已发公众号。

文章为个人投资分析记录,不构成投资建议。只对报表数字说话,无个人主观性。