分析一家企业和分析一件事情的逻辑是相同的,关键找出核心变量。$格力电器(SZ000651)$ 的发展战略提出多年,但在具体实施上一直收效甚微,渠道变革慢人一拍,多元化重视程度不够,因而导致格力电器目前的尴尬局面,但格力电器的治理层在A股市场凤毛麟角,知错、认错、改错,以“百万级”的报表洁净度面对A股市场,以超一流的分红率回报全体股东,令笔者钦佩至极。

格力电器发展的核心变量是多元化和国际化进展程度,对于董总这样的领导者,在读报表时基本不需要通篇阅读,只需找到几个关键数据即可,下面笔者通过几项财务数据的变化对格力电器进行论证说明。

文章首发公众号《睿信投研》,更多深度分析文章公众号留存,欢迎关注、转发。

一、产品结构

表1产品收入情况及内、外销情况

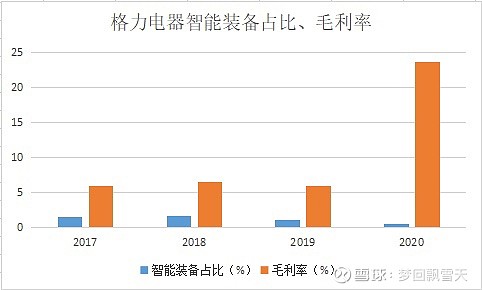

产品结构上我们主要看装备制造和生活家电的收入、占比和毛利率,因2020年疫情影响,数据方面可能不完全反应出来产品的市场状况,加之格力电器正处于渠道变革的初始时期,因此销量方面对比到2019年更为客观。我们通过统计得知,智能装备在收入和占比方面一直未能有效放量,处于一个区间内波动,2020年更是有所萎缩,这与各行各业的景气程度有一定的关联性,但2020年智能装备的毛利率出现大幅跳升,这是一项客户对产品认可度的关键性指标,毛利率的提升一则说明公司在生产方面已经步入成熟阶段,残次品的浪费现象大幅减少,二则说明用户的认可度提高,对价格的敏感度降低,为将来的产品销售和市场开拓埋下伏笔。但总体来讲,这些目前只能做为一项先行指标对未来做简单预测,截至2020年尚未看到智能装备的放量情况出现。

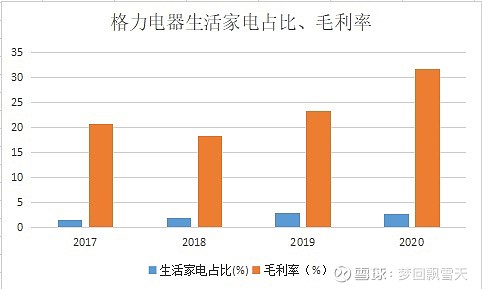

生活家电方面我们同样视角观察,可以看到2017年—2019年生活家电方面收入和收入占比方面都在逐年上升,2020年在疫情影响下收入金额上出现小幅萎缩,占比方面变化不大,毛利率依旧大幅提升。解释依然有两方面,一是客户认可度提高,愿意付出一定的品牌溢价,二是产量向规模化靠拢,如果笔者分析的大致不差,2021年会有明显的变化出现,生活家电方面格力电器初现成效。

二、财务数据

表2 资产对比情况

通过表2总资产的对比情况发现,集团和母公司之间的资产总计差额在2020年并未比2019年增大,而到了2021年,只有短短三个月时间其增加幅度就大于上两年全年的水平,这便是格力电器多元化在会计语言中的体现,也就是说,格力电器的多元化真正的效果显现是在2021年一季度。在建工程方面,公司在2020年开始大幅增加投入,全年增加投入15.85亿,2021年一季度再度增加9亿元,格力电器的多元化之路正式启幕。固定资产方面可以看到2020年之后都同比有所减少,这应该是正常折旧计提所致,说明在建项目尚未完工,产能释放还需时日,我们只要观察在建工程转固定资产的时间即可,那一时刻即宣布格力电器的多元化将阔步前行。

三、国际化进程

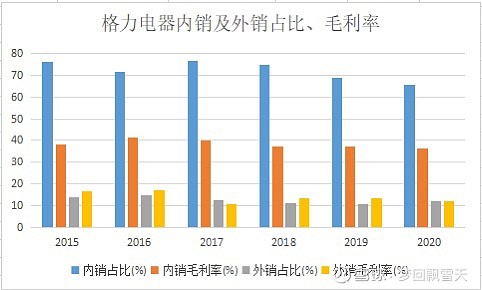

通过格力电器内、外销占比及毛利率情况统计看,公司的外销占比一直未能有效放大,同时毛利率水平也远低于内销,毛利率是衡量产品和品牌热销程度的关键性指标,品牌的认同度高消费者会愿意付出更高的价格从而使企业享受更高的品牌溢价,然格力电器的外销毛利率、外销收入和外销占比一直在位低徘徊,这说明其国际化进程缓慢而艰难,格力电器的“让世界爱上中国造”目前还只是一个梦想,何时“誉满全球”目前还看不到踪影,但笔者通过另外的一些事件分析认为这一天终将会到来,且可能不会太远。(具体论述文章链接网页链接)

文章为个人投资分析记录,对报表数据说话,无个人主观性,不构成投资建议。

另外再说明一下,今天是五一小长假前的最后一天,笔者祝朋友们五一小长假玩得开心快乐。年报及一季报至今日已经公布结束,明天下午2:00—4:00笔者会将最新更新后的股票池公布,有兴趣的朋友留意公众号即可。公众号到昨天两个月试运行结束,5月1日—5日公众号暂停更新,节后每周一和周四下午4:00—8:00新文推送,文章基本都是围绕股票池的标的做深入分析,为买入做提前准备。实盘交易记录在交易当天发布,实盘交易不作为投资推荐,只是践行笔者的知行合一,若实盘交易时间与推送新文时间重合,新文推送延迟一天发布,望知悉。再次祝朋友们节日快乐!