今天看了篇文章,是雪球大V马克陈的文章,《巴菲特投资案例分析(1): 富国银行10年10倍》链接是:网页链接

@马克陈 $富国银行(WFC)$ $银行ETF(SH512800)$ $沪深300ETF(SH510300)$

看的意犹未尽,看了看wind的富国银行历史K线图,正好覆盖了马克陈讨论的这十年范围1989-2000,因此在这里再补充一下我的研究成果。

先介绍下背景:(引用马克陈里的文字)

1.在1990年巴菲特致股东的信中,巴菲特开宗明义阐述自己购买富国银行的背景:“我们是在1990年银行股一片混乱之际买进富国银行的股份的。”

从1989年开始,美国西海岸的房地产市场陷入供过于求的困境,美国银行业股价都大幅下跌。富国银行作为美国最大的房地产贷款银行之一,它是全美主要银行中商业地产贷款比率最高的银行,达145亿美元,5倍于其净资产。由于加州的房地产市场极其不确定性,股票市场上人们认为这些贷款的大部分会有很大的风险。

巴菲特在1989年开始买入了富国银行,当年购买了约85万股,每股成本约为70美元。1989年,因为市场的极度担心和恐惧,富国银行的股价跌了50%。

面对买入后股价的大幅下跌,巴菲特说:“虽然在股价下跌前我们已买进一些股份,但股价下跌使我们可以开心地用更低的价格捡到更多股份。”

巴菲特继续说:“股价不振最主要的原因是悲观的情绪,有时是全面性的,有时则仅限于部分产业或是公司。我们很期望能够在这种环境下做生意,不是因为我们天生喜欢悲观,而是如此可以得到便宜的价格买进更多好的公司。乐观是理性投资人最大的敌人。”

于是在1990年10月,巴菲特宣布伯克希尔投资2.89亿美元购买500万股富国银行的股票,均价57.88美元/股。伯克希尔拥有10%的富国银行股票,成为该公司最大股东。

2、公司基本面:

为什么巴菲特敢于在股价大幅下跌后继续大手笔买入呢?主要是基于公司基本面的分析给了巴菲特坚定的买入理由。

1990年,富国银行的总资产为562亿美元,净资产为29.6亿美元,营业收入为34.1亿,当年贷款减值提取3.1亿,净利润为7.1亿,每股净利润为13.39美元,每股净资产为57.4美元。累计坏账拨备为8.85亿,贷款拨备率为1.81%,核心资本充足率为5.03%,资本充足率为9.27%。资产收益率(ROA)和净资产收益率(ROE)分别为1.26%和24%。

总体看各项指标都非常优秀,而当时股价约为1倍市净率,不到5倍的市盈率。

然而到了1991年,巴菲特担心的事情还是发生了。这一年,房地产市场价格大跌,坏账增多,当年计提了13亿美元之多,比1990年的3亿美元足足多了10亿美元。1992年继续计提12亿,93、94、95年才开始逐年降低,净利润也才得以恢复到1990年的水平。

3、投资收益10年10倍:

从伯克希尔哈撒韦的公开年报看,从1990-2000年这10年中,巴菲特在富国银行上实现了10年10倍的收益。

具体来看1990-1995年这5年的情况:

从1990年大量买入,到2000年这10年:

1)净利润从7.1亿美元增长到10.3亿美元,增幅为45%;

2)估值PB从1倍增长到2.8倍,增幅为180%;

3)股价从57美元增长到216美元,增幅为279%,涨了接近3倍

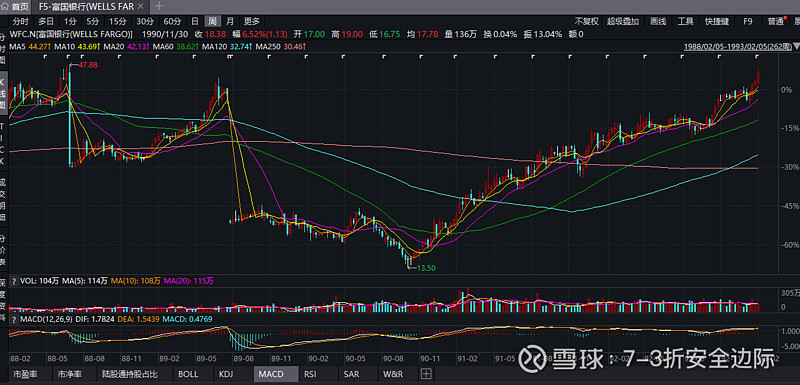

下边是富国银行当时的K线图,前后不复权三张图都有。

股价最高点为1989年10月13日,对应的价格前、后、不复权分别为1.21,121.48,24.13;

之后1990年4月27日跌至一个低点,对应的价格前、后、不复权分别为0.92,91.76,17.88;

随后1990年6月8日迅速反弹至一个高点,对应的价格前、后、不复权分别为1.23,122.68,23.63;

之后又回落,1990年10月5日降至最低点,对应的价格前、后、不复权分别为0.71,70.88,13.5;

巴菲特当时买入时,肯定是按当时价格买入的,因此买入的价格应该是20美元左右,这一点和马克陈中的陈述有出入。

1989年最高点至之后的最低点价格为:24.13和13.5.最大下跌幅度为44.05%,这一点基本和马克陈的文字吻合。

2000年12月29日,至顶峰,对应的价格前、后、不复权分别为15.57,1558.75,56.38.;

10年间,巴菲特盈利为15.57/0.71=21.93倍,或1558.75/70.88=21.9倍。因为巴菲特当时不可能完全抄到底儿和逃顶,因此,巴菲特盈利10年10倍是大概率事件。

其实,巴菲特如果当时没有抄到底,而是抄顶了,但是巴菲特2000年逃顶了。那他收益是15.57/1.23=12.66倍,仍但能达到10年10倍收益。

所以当时巴菲特富国银行10年10倍收益,其实主要是那10年各种股票估值的大幅提升有很大关系。也就是运气占很大成分。

不过巴菲特逆势买入的勇气,确实值得学习。2020年富国银行下跌百分比达到了56%,之后不到一年,翻了一倍多。如果公司没有倒闭的风险,极端事件引起的下跌就是买入的机会。当然,任何公司,都存在倒闭的风险。因此,买入指数基金是完全之策。

易方达中证银行ETF(516310)低费率指数基金,规模较小,还有超额收益,是投资银行股的不二选择。

当然,不建议一把梭,最好定投。少赚点比亏了心里舒服点。

银行目前低估的有点变态,比当年的富国银行都低不少。目前的富国银行比巴菲特买入时的市盈率也不贵。但是市场变态到什么程度,谁也说不好。

银行不会消失,指数基金会永远存活,而且会永远向上。