$乐普医疗(SZ300003)$ 看了今年1月31号交流会给出的一些创新器械进展,表述如下:

蒲忠杰董事长发言:

1、战略上:坚守心血管赛道,心血管集采是必然。

2、2018年集采后的2年来聚焦创新,研发收入从6%提高到8%。TAVA一季度即将开始,二尖瓣修复、消融导管、冷冻球囊、声波球囊二季度进入临床,加速弥补乐普短板。将药物球囊和可降解支架推向外周等各种血管。。。。。。。。投资者提问环节:

1、创新器械的进展,未来三年将有哪些创新器械将会看到拿证或上市进度?集采影响下公司公司业绩依然稳健,对于介入可植入三大产品挂网进展或者相关情况能否简单介绍?

答:创新产品重点补瓣膜短板,三年内TAVR拿证,二尖瓣二季度临床。

心率管理方面一是全自动起搏器,马上要上临床,业务艰苦但是供应链最安全的国内起搏器企业,除电池外基本100%国产化。二是消融导管、冷冻设备与球囊将上临床。美敦力射频消融快拿证,乐普在快速追赶,声波消融即将上临床。三是血管内影像监测,SFR三季度上临床,估计明年拿证。SSR是最需要的产品,防止支架滥用,还要晚些时间上临床。。。。。。

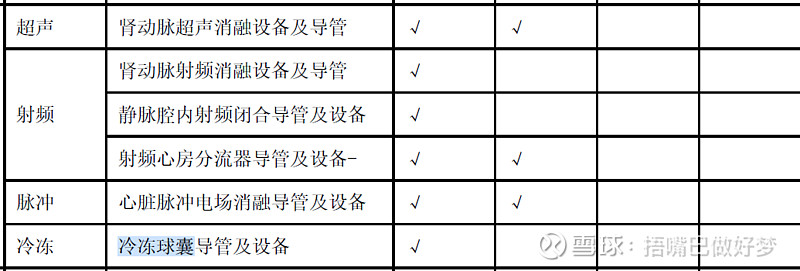

再翻阅中报,似乎有些进展明显不如预期:

@no3939 科代表还在不,能不能帮忙解答?谢谢