1月主要金融数据发布,新增社融5.98万亿,较去年同期少增1959亿;新增人民币贷款4.93万亿,较去年同期多增9227亿;M2同比增长12.6%。个人认为数据虽然仍然隐藏了一些问题,但总体仍然反映了经济正在向乐观的方向发展。

一、居民部门贷款低位探底,居民购房意愿仍然较弱

12月新增信贷同比大幅上升,在春节因素干扰下,这一数据比简单对比去年一月的数据得出的结论更为乐观。

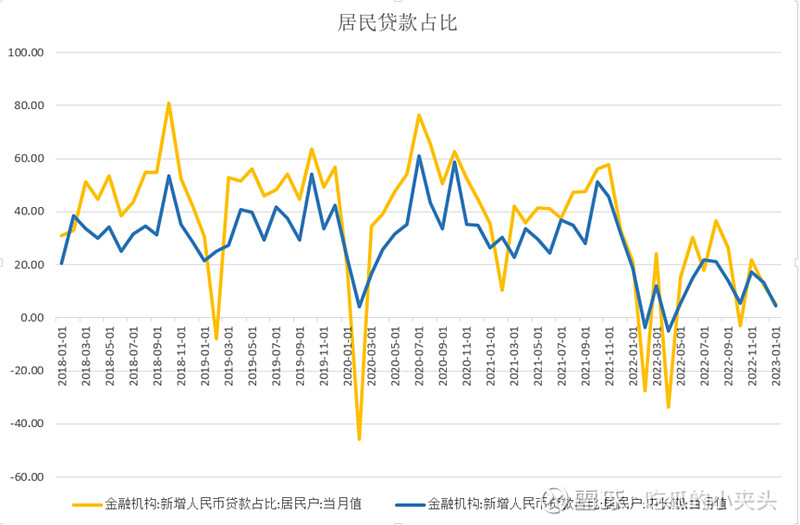

居民贷款较前值回升,但总量仍然维持在低位,且在新增信贷中的占比下滑至5%附近(2022年以前的区间下限为20%)。

居民中长期贷款环比多增820亿,居民购房意愿有所回升,考虑到历年春节因素的负面影响和今年1月许多地区还在经历感染过峰,回升的趋势在未来可能会更为明显。

居民短期贷款仅新增341亿,同比少增700亿,即便有春节因素的正向激励,居民(透支)消费意愿仍然不强。这里面固然有多地正值感染达峰的影响,但从月均数据上来看,经济下行对居民消费能力和意愿的侵蚀十分明显。

消费与买房的数据看似矛盾,但细想又觉得符合实际情况。

首先,不同收入的群体,在普通消费上的差别并不算大,因此大部分人由于收入受损不敢消费,就会对短贷形成明显压制。而购房人群相对于总体人群来说是少数,只要部分高收入群体购房的意愿开始回暖,那长期贷款方面就能看到回暖的苗头。一言以蔽之,这是疫情扰动下收入进一步两极分化的体现。

其次,房产无论如何强调它的消费属性,它仍然是一项重要资产。在预算有限的情况下,是优先购置资产(尤其是刚需)还是优先去消费,对于大多数国人来说并不是什么困难的选择。尽管年轻人的消费观念已经有较大的的转变,但至少到目前为止,大部分人还是会倾向于先解决了大事才会考虑加大消费支出的。

当然,在目前地产信心尚未恢复的时期,更多的人倾向于存钱而不是去买房。但如果后续的利好政策持续加强(减免税、给补贴、共有产权推广等),且经济企稳回升的态势更加明朗,那么居民中长期贷款仍有希望恢复至总信贷20%的水平。

二、企业部门贷款增长强劲,企业预期改善

企业贷款同比多增1.32万亿,其中中长期多增1.4万亿,短期多增5000亿,票据同比少增5900亿。随着全国经济活动逐渐回归正常,企业对未来经济预期转向积极,投融资需求亦有所回暖。

企业信贷高增长的主要推动因素一是政府的超前发力,指导银行增加信贷投放;二是部分企业用乘着当前贷款成本低、审批快的机会,用贷款替代了一部分发债需求,这一点在后面的社融数据里有所体现。

预计制造业和科技型行业的贷款仍然会继续保持高增长,而流向地产和基础设施的贷款也会触底回升。弱考虑短期变化幅度,则地产和基础设施的贷款余额应该会有相对更为明显的提升。

三、社融略低于去年同期,政府债后劲较足

1月新增社融5.98万亿,略低于去年同期。从结构上看,对实体经济发放的人民币贷款4.93万亿,是最大的支撑项,而承兑汇票、政府债和企业债等均出现了同比少增,对社融构成拖累。

银行承兑和企业债的走缓主要原因是信贷的替代作用。由于当前地产行业信用尚未修复,影响到相关产业链的整体信用水平,导致许多行业的发债成本和难度都有所提升,承兑也有类似影响因素。而信贷投放的实施主体主要是国资银行,调控松紧的转变会相对灵活一些,在政策靠前发力的原则下,贷款发放的节奏提升得更快。

政府债虽然同比少增,但并不用悲观。政府债的发债节奏受调控影响较大,历史上月度之间的差异就比较大。再加上春节放假,发出的债同比减少1800亿并不能说明什么。今年已公布的28省市专项债额度有1.78万亿,较去年增长38%,今年政府债维持高位增长是大概率事件。

总体而言1月社融的数据较为中性,企业部门的融资在债券、票据和贷款之间腾挪,没有大幅增长但也没有出现明显下滑;政府部门的后续发债则有望对未来几个月的社融形成支撑。如无意外,今年信用扩张的基调基本确定。

此外,需要提一句,专项债还新增了新能源和新基建两个领域,会对相关行业起到进一步推动作用。新能源(光伏风电储能)、智能电网、数据经济等行业会有不错的机会。

四、M2维持高位,流动性保持宽松

1月M2增长12.6%,环比和同比分别高0.8和2.8个百分点。M1增长6.7%,较去年有较大幅度的提升,与M2之间的差值大幅缩减。M0增速7.9%,当月净投放9971亿元。货币市场维持宽松。

M1的增速回升,并缩小了与M2的差距,说明淤积在银行体系的流动性向实体传导,企业信心开始回升,这与信贷数据、采购经理人指数PMI形成了相互印证。而M0的增速较去年大幅回落,回到了相对较为正常的区间。不过,我认为M0的重要性不是很大,因为我国移动支付发达,M0已经无法准确地反映消费的活跃性。

存款方面,人民币存款余额增速12.4%,同比环比均在继续上升。其中住户存款增加6.2万亿,而非金融企业存款减少7155亿。这与前面一些指标反映出来的居民消费与购房仍然低迷、但企业的信心有较为明显的回暖形成了相互印证。

综上,1月份金融数据总体较为乐观。信贷等数据的大幅回暖反映出政策面提前发力、银行资金开始加速流向实体经济、企业的信心有较为明显的修复。但是,居民部门的信贷等数据反映了消费和房地产有回暖迹象、但仍然处于低迷区间。不过,目前我国在用宽松政策推动经济回暖,居民消费和购房的信心滞后于企业复苏的信有一定合理性。预计在接下来的几个月,地产销售的回暖趋势不会改变,地产对于经济的拖累会逐渐减轻。而由此带来的信用修复和信心回升,也会进一步推动经济回归正常轨道。