我持有中国平安(601318)股票,当前仓位占比约8.7%,浮亏约-24%。跟踪中国平安公布的2023年报,更新其基本背景信息,对新信息进行整理和分析,提出自己的拙见,指导自己的投资行为。

以下试用自己的认知和视角来解读2023年中国平安年度报告。其中的观点极大可能是错误的,望得到球友们指正,自己达到提高认知水平目的。

一、业绩构成和业绩表现

中国平安业务主要由寿险及健康险业务、财产保险业务、银行业务、资产管理业务和科技业务等构成。2023年,集团归属于母公司股东的营运利润1,179.89亿元,同比下降19.7%;归属于母公司股东的净利润856.65亿元,同比下降 22.8%。其中,寿险及健康险和银行两大业务保持相对稳健,归属于母公司股东的净利润分别下降2.55%和上升2.07%。财产保险、资产管理以及科技三项业务业绩下滑大,特别是资产管理出现归母净利润超过200亿亏损。财产保险和科技业务归属于母公司股东的净利润分别下降超11%和43%。由于资产管理业务出现巨大亏损,相对净利润下降较小的寿险及健康险业务,在归属于母公司股东的净利润中占比出现不正常的大幅提升,从上年的67%(按新标准调整后),提升到今年近85%。财产保险业务和银行业务,两者从上年的33%(按新标准调整后),提升到今年近42%。寿险及健康险业务的净利润对中国平安净利润贡献率最高。银行业务连续4年净利润贡献率超过财产保险业务。2023年银行业务归属于母公司股东的净利润占中国平安总利润31.4%,占比与上年持平,继续成为中国平安净利润的第二大贡献者。对2023年平安净利润下滑造成致关重要影响的是资产管理业务,超200亿亏损直接将平安归母净利润斩于1000亿大关以下。

二、寿险及健康险业务

1、客户数量继续减少

寿险继2021、2022两年客户数分别减少-2.7%和-2.4%后,2023年末其客户数量继续下滑-4.4%,下滑势头还在增加,没有企稳。只能深挖存量价值客户潜力,稳健推动价值增长。宏观经济面临的挑战,比媒体呈现的情况严峻,对下一年的寿险业绩增长预期不易太乐观。

2、保代人员数量连续5年持续减少

2023年末,个人寿险销售代理人数量34.7万人,低于半年报37.4万人,下降7.22%。全年月均代理人数量35.6万人,推测代理人去化趋于平缓,代理人队伍可能基本稳定,对业务开拓会产生积极的正效应。特别是代理人人均新业务价值、代理人收入大幅提升,预示着代理人渠道高质量转型,已经基本完成实现,人员因素不再成为影响产品营销的掣肘。

3、代理人价值创造

从代理人创造价值来看,平安代理人的人均新业务价值为9.03万元/人均每年,连续两年提升。寿险及健康险业务市场占有率第一的中国人寿没有公布人均新业务价值数据。如果统一口径,按一年新业务价值对应年末代理人数计算,平安代理人的人均新业务价值为8.96万元/人均每年,中国人寿代理人的人均新业务价值为5.81万元/人均每年,平安高于人寿54.22%,较2022年平安高于人寿3.21%的幅度进一步拉大,优势更加明显。从一个侧面也表明平安代理人渠道高质量转型,已经基本完成。两家寿险公司代理人的人均新业务价值都呈现增长态势。

4、收入与净利润

中国平安保费收入自2019年以来连续3年下滑,2023年保费收入开始回升,恢复到接近“疫情”前水平。由于合同服务边际摊销基础余额持续下滑,叠加权益投资市场连续3年表现不佳,净利润继续减少,降幅收窄至-2.8%,短期投资波动带来的减值没有出现大幅增加,有企稳见底迹象。中国人寿保费收入自2019年以来只是2022年约为下滑,其余年份都呈现增长。但2023年净利润下滑较大达-30.7%。投资波动带来的减值趋势还需要观察。

5、新业务价值

2023年末,中国平安新业务价值按新假设条件为310.80亿元,上升7.84%。按原假设条件新业务价值392.62亿元,上升36.23%。新假设条件投资收益率由原来的5%调整4.5%,折现率由11%调整为9.5%。新业务价值在2019年见顶(759.45亿元)连续3年下滑后,2023年开始呈现增长,希望是增长拐点出现。新业务价值率按可比口径统计,降幅收窄至0.5%个百分点,有企稳的可能。新业务价值来源于寿险及健康险业务保费收入和新业务价值率。其增长可以提升合同服务边际余额,合同服务边际余额是保险公司利润的储备池,新业务价值相当于是储备池的进水阀。只有储备池里的存量不断增长,才能保障保险公司每年获得源源不断,且以摊销形式从合同服务边际余额中释放的利润持续增长。

对标中国人寿,新业务价值同样是2019年见顶(586.98亿元)连续3年增幅下滑后,2023年新业务价值也出现增长。行业的龙头企业似乎经过3年的行业调整,迎来了新的一轮发展期。

6、合同服务边际余额

2023年末,中国平安合同服务边际余额7684.40亿元,下降-6.14%。合同服务边际余额每年按一定比例释放出金额,作为保险公司利润来源之一。合同服务边际余额减少,会对下一年保险公司的利润和内含价值可能带来减值影响。2020年合同服务边际余额见顶后已连续3年下滑, 2021年至2023年分别下降-2.03%、-4.92%和-6.14%,下滑势头逐步加大,还没有得到遏制。其原因是,新业务价值连续3年大幅衰退;以及原来的“脱退差异及其他”项,现在的“调整合同服务边际的估计变更” 项金额自2018年以来一直在持续下降,2023年达到创纪录-463.74亿元减少,没有出现止跌迹象;利率下降,预期利息收入进入下降通道。虽然2023年新业务价值有所增长,但其增量不足以抵消各种不利因素和每年从合同服务边际余额中摊销释放出利润的减值影响,造成合同服务边际余额逐年在减少,摊销释放出的利润也逐步显现缩减状态。

7、营运利润

2023年首次出现营运利润衰退。2023年新业务价值虽然增长,但营运利润表现的滞后性,要达到营运利润增长,还需一段时间的新业务价值增长,才能显现出来。最终还是要看新业务价值增长是否确定出现向上拐点,并持续增长。营运利润提升靠的是企业加强自身业务全面拓展布局建设,提升业务质量,为客户提供更专业、更暖心的服务,赋能公司高质量发展。这是每个保险企业都想做的事,是否能做的好,企业自身内因起到关键决定性作用,还要长期跟踪关注。目前在“保险+医疗健康”、 “保险+居家养老”和“保险+高端养老” 方面中国平安应该是处于优势地位。

中国人寿不公布营运利润。

三、财产保险业务

财产保险业务按中国平安2023年公布的前六大险种为车险、责任保险、健康保险、险意外伤害保险、企业财产保险和保证保险。2023年中国平安财产保险服务收入3,134.58亿元,同比增长6.5%。与财产保险业务市场占有率第一的中国人保相比,增幅低1.2个百分点。中国平安今年没有公布其财险业务市场占有率数据。

2023年中国平安财产保险业务承保利润继续下滑,综合成本率100.7%,亏损。财产保险市场占有率第一的中国人保,财产保险业务利润虽然同样也是下滑,但综合成本率97.6%,获得正收益。平安相对于中国人保在财险业务营运上有明显差距。平安靠投资收益填补了承保利润亏损,维持了财险业务利润账面正收益。所谓的“利润不够,投资来凑”。

保证保险 对承保利润影响最大,保证保险出现了68亿元的亏损(2022年亏损90亿元),是财险最大亏损险种。按照平安年报所述主要亏损原因是:“受宏观经济环境变化影响,小微企业客户的还款压力仍然较大”,与去年的亏损原因基本一致。平安2022年报中对2023年的保证保险预判是:“基于中国经济强大的韧性和发展动力,国家出台的相关支持性政策发挥效力,对保证保险充满信心”。自我也对2023年的保证保险做出乐观判断:“因疫情影响,保证保险业务在2022年的表现,暂且可以看成是特例,应该不是常态,不会长期持续下去。只要中国平安从中汲取教训,引起足够重视,加强客户信誉风险管控,随着市场经济恢复常态,保证保险业务完全可以持续盈利”。预判与现实运营出现极大的偏差。再看平安2023年报,对保证保险表现出了非常谨慎的态度:“近年来公司持续收缩保证保险承保规模,并于四季度暂停融资性保证保险业务”。至2023年末平安保证保险的保险金额和原保险保费收入同比都大幅下降,分别下降-81.31%和-96.97%。说明平安在2023年真的是从中汲取教训,引起足够重视,加强客户信誉风险管控了,但一方面无奈保证保险存量大,质量低,另一方面,采取风控行动晚,导致2023年保证保险还是带来不小的亏损。当前实际市场经济状况比从媒体获得的感受可能要差许多,随着风控管理加强,存量减少,2024年保证保险亏损可能会大幅减少,但要获得盈利还是有难度。

车险 车险是平安财险中最好的业务,量大且盈利。承保车辆数同比增长6.4%(作为股东,近三年我的车损险买的是平安公司产品),原保险保费收入2,138.51亿元,同比增长6.2%,中国人保同比增长5.3%。平安车险业务综合成本率97.7%,中国人保96.9%,成本都有所提高,平安同比提高1.9个百分点(中国人保提高2.4个百分点)。综合成本率指标平安还要继续努力加强控制。

责任保险 亏损金额第二大的财险品种。已连续3年亏损,亏损额度在持续加大。面对全国城乡人身损害赔偿标准统一的影响,应该切实落地对主要险种风险定价模型进行优化,持续完善风险定价数据库建设,并依托该数据库研发定价模型,进一步提高精准定价能力,不仅仅停留在以上认知上,要切实提高产品价格。我在质疑是否存在不能自主定价的因素呢?

四、银行业务

银行净利润464.55亿元,同比增长2.06%,归母利润269.25亿元。这个成绩是降低了拨备覆盖率12.65个百分点取得的。针对2022年净利润增长25%+,自己作出高增长不可一直延续的判断是理性的。作为国家重要银行,平安银行利润跟随中国经济的增长而增长,应该是大概率的事,整体规模相对国有大行来说相对较小,利润增速应该相较于中国经济增长率可能会高一些,但是,长期持续25%以上的增长不现实,长期年化增长维持在6%~8%左右较有可能。

五、资产管理业务和科技业务

2023年中国平安资产管理业务归母净利润亏损207.47亿元。在去年净利润同比下降-72.7%,减少近100亿元利润情况下,今年更是巨幅亏损。平安在年报中的解释是“受宏观经济环境影响,信用风险上扬、资本市场波动,使得部分资产承压。公司积极管理风险,主动、审慎地计提拨备,并对部分项目进行重估值,使得资产管理业务盈利下降”。我的理解是:资管业务这次是一次性大额计提了风险资产。但是,就怕潜在的风险是否清理完毕了,类似于旭辉集团、华夏幸福、中国金茂之类的投资还有没有,后期还会不会再冒出对公司整体盈利构成较大影响的风险资产。

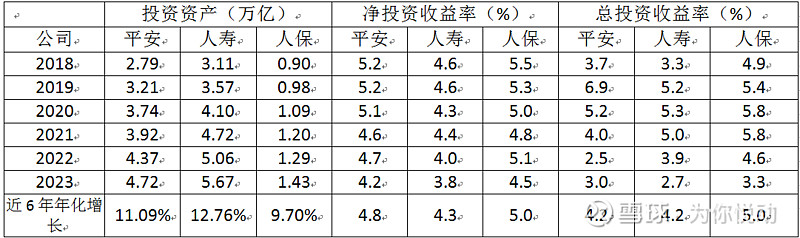

在2023年权益市场下跌的影响下,中国平安投资组合的总投资收益3.0%,连续3年收益低于5%。从2020年开始中国平安披露近10年年化投资收益率,平均投资收益率高于5%的原内含价值长期投资回报假设。下面罗列近六年对标险企投资相关数据。

近6年对标险企投资收益表

从上表中看到,中国平安投资资产保持了两位数增长,表现不错。中国人保投资收益表现最好(是否与投资规模较小有关),近六年年化净投资收益率和总投资收益率均达到5%。中国平安近六年净投资收益率和总投资收益率已低于5%水平。对照中国人保的投资,中国平安需要好好检视和反思,是投资资产规模问题,抑或投资策略上存在问题?实际投资业绩和利率长期下行已成为平安管理层共识,平安2023年开始下调了长期投资回报率假设至4.5%。

科技业务收益与去年相比,收益下降-43.17%,主要是受宏观环境 影响,贷款业务规模承压,资产质量下降,叠加风险承担比例增加,风险成本处于高位,陆金所控股净利润下降-89.80%所致。

六、内含价值

2023年平安内含价值13901亿,同比下滑-2.36%,按2022年假设和标准,增长4.60%。从2020年以前内含价值每年2位数增长,到目前已连续三年增长下滑。中国人寿2023年内含价值12606亿,同比增长5.56%,按2022年假设和标准,增长2.45%。由于贴现率假定不一样,没有可比性。平安的贴现率9.5%比人寿的8%高,更趋于保守。

在2020年前,平安股价锚定内含价值,股价围绕内含价值在0.8~2倍之间波动。那是在净利润、营运利润和内含价值不断增长的情况下的市场投资逻辑。在当前净利润增长衰退、营运利润和内含价值增长预期减弱下,当前股价早已跌破内含价值0.8倍,在0.5~0.6倍之间波动。现在投资者更看重实际的回报——股息率。受经济现状影响,新业务价值是否出现拐点,持续向上大幅增长是不确定的,进而内含价值增长存在不确定性。而利率下行似乎是确定的,每年利润分红降低内含价值是确定的,以内含价值作为股价的锚定基础,受到极大的压力。

七、总结

1、“疫情”管控对经济活动的影响已经完全消除,不再是制约业务开展的外部因素,业务发展进入正常市场竞争状况。企业间比拼的是自身业务全面拓展布局建设,提升业务质量,为客户提供更专业、更暖心的服务,获得既有客户和潜在客户的认同,拓宽客户渠道,赋能公司高质量发展。这方面的能力建设相信平安不会落后行业其他险企;

2、代理人渠道高质量转型,已经基本完成实现,不再成为影响产品销售的制约因素;

3、平安积极整合其庞大的医疗健康服务资源,全面推动医疗健康生态建设方面,处于行业领先地位;

4、受经济大环境严峻影响,新增客户数量承压,深挖存量价值客户潜力,稳健推动价值增长,获得持续的新业务价值增长还不确定;

5、加强财险业务自身综合成本控制,进一步提高产品精准定价能力,还没有明显见到成效;

6、风险控制是关注重点。从2021年华夏幸福大额计提432亿元,2022年保证保险亏损90亿元,到2023年资管业务大额计提超200亿元和保证保险再次亏损68亿元,近三年每年都有出乎以外的引起利润巨幅减值事件出现,担心的是潜在的风险是否清理完毕,如果清理完毕,后期轻装上阵,业绩改善成为确定的事件,否则,会对后期公司经营利润构成潜在较大负面影响;

7、由于过去高收益的投资项目(地产)消失,取而代之更多的是收益率下行且微薄的债券,整体投资收益自然持续下滑,保险业的投资业绩不会达到过去的业绩水平。中国平安下调寿险及健康险业务内含价值长期投资回报率假设至4.5%、风险贴现率至9.5%,说明了这一切。对当下的投资收益期望值在降低。

七、我的投资对策

面对当前经济严峻的大环境,经济高速增长已成过去式,预期中国平安业绩出现困境反转的高成长是不现实的,将中国平安当做高股息,低市盈率品种进行投资可能更为现实。目前股息率5%+,还有一定持有价值,近期我继续持仓不变,在中国平安股息率达到全市场股息率3倍,市盈率达到全市场40%~60%时才考虑增加仓位。