巴菲特曾经讲过:做投资只需要做两件事情,一是学会给公司估值,二是学会利用市场先生。

所以我们要从投资家的历史中汲取营养。股票价格短期受市场情绪影响,长期必然是由内在价值决定的。每一只股票背后都有一家实实在在的公司,这家公司的内在价值由其可持续的盈利能力和可清算的账面资产价值决定。投资者与投机者的区别在于:投资者以内在价值为锚,而投机者以股价为锚。《估值的标尺》作者马喆认为:一家公司的内在价值就是这家公司未来10年可以为股东创造的税后净利润总和。

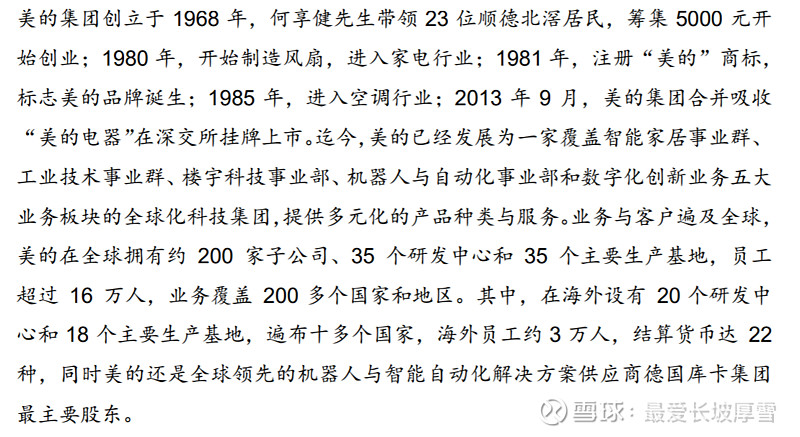

我们先看看美的集团的简介吧:

这段话,我看了有点头疼,这几大业务之中,我仅仅能够看懂家居业务,其他的真的不懂,我们知道,巴菲特一直都有一个投资原则叫做能力圈,那么作为我们小散户来说,怎么办呢?难道真的没法子模糊估算一下其内在价值吗?答案当然是否定的。对于任何一家公司,即使我们了解了各种数据,可能依然不能给出真实的内在价值,所以只能模糊的预测。

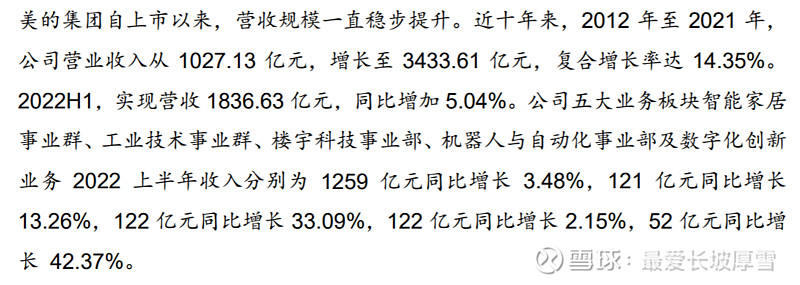

我们看看美的的业务情况:

美的集团业务线里面,空调和家电占营收的90%,利润占比80%。机器人业务

占比不及8%。而其他业务就是陪衬。

我们用常识就知道,空调、冰箱、洗衣机等家电与地产行业有着紧密的联系,截至2022年,我国城镇化率已经到了65%的水平。未来10年地产行业一定属于慢性缓慢增长的过程。因此我们可以预判,未来10年家电行业一定不会高速增长,这点基本可以结论定性。

那么下一步如何进行估值呢?我们来看下证券公司的预测是怎样的吧。

26家机构预测22年利润增速在6%,23、24年增速超过了10%,一般机构对盈利的一次偏于乐观,所以我个人在这预测基础上对打个折。在对公司内在价值进行预估的时候,我很喜欢打对折,有的时候打八折,有的时候也不打折,这要根据具体行业决定。

考虑未来地产行业的低增速,可以预见未来家电也是低速增长,我们根据马喆先生的十年税后净利润估值法进行模糊估值。保守起见,我们首先假设未来10年美的集团利润增速为5%,10年后美的集团利润增长率为0%。那么美的集团未来十年的的利润总和是300*17=5100亿。

再看下美的集团的净资产如何,

从22年三季度表可以看出,公司净资产大约1400亿 ,其中包括了货币资金630亿,可变现金融资产40多亿。为了保险起见,我们只计算630亿现金。

我们在计算下未来10年作为股东可以到手的分红(在这里为计算方便,不再计算税收)。看下面这张表:

美的集团股利支付率高于40%。在上面我们已经根据模型计算处公司未来10年利润总和为5100亿。未来10年我们可分到手的分红是5100*40%=2040亿。

10年后,我们假设的是美的集团利润增速为0%。那么2033年利润为300*1.63=488亿,再过10年,利润总和是488*10=4880亿。再加上公司的现金630亿在2033年,美的集团的内在价值为4880+2040+630=7550亿。

目前,美的集团的市值为3600亿。假如我们目前以当下市值3600亿买入美的集团。那么持有十年,我们大概可回本,年化收益率为7%左右。显然这个收益率在市场上没有吸引力。因为市场上有大把超越这个收益率的机会。投资者不会浪费资金在这个公司上。

如果我们想获得15%的年化收益率,那么个买入美的集团的市值不能超过1887亿,对应股价为27左右。10%的年化收益率,那么个买入美的集团的市值不能超过2520亿,对应股价为37左右。

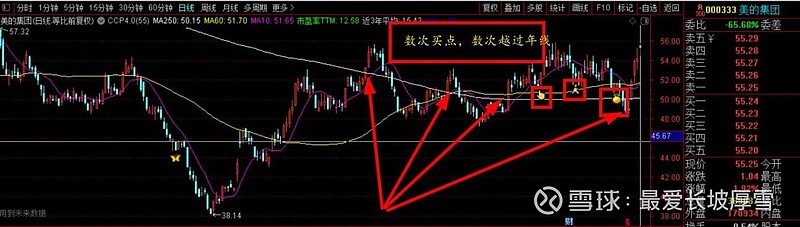

关于美的的买点,看下图,2022年11月美的创出近年来新低38元,无限接近我们的预估值37元。探底成功后,逐渐越过年线,并多次给出建仓机会。我在我自媒体公号上分享多次,你注意到了吗?