受益于一条消息,今天梅花生物上涨了6.86%。这条消息就是农业农村部发布的《关于公布饲料中豆粕减量替代典型案例的通知》其中公布了牧原、温氏、新希望六和、海大、大北农、禾丰、扬翔、铁骑力士8家企业2021年豆粕减量案例和数量,这8家企业2021年共减少豆粕使用量408万吨。有同学可能对于这条消息完全无感,跟梅花生物有什么关系呢?所以这里给大家对这家公司的一些基本面信息做一个解读。

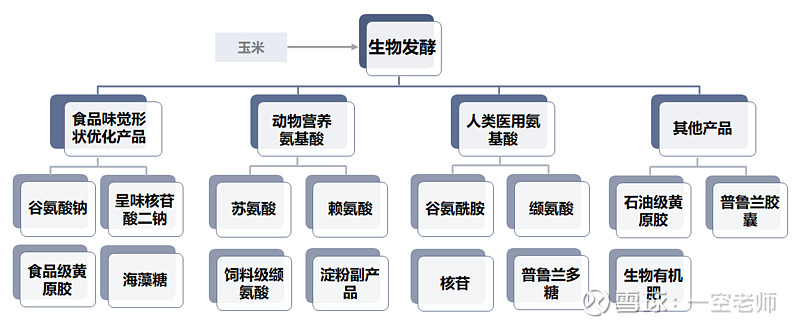

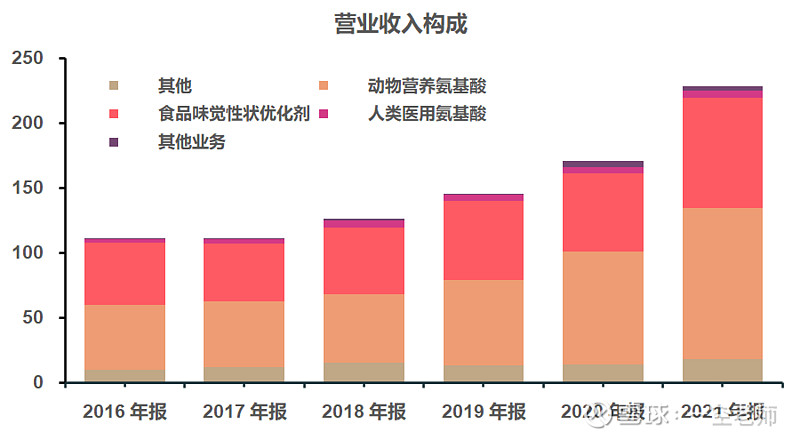

梅花生物是一家生物发酵龙头企业,也是农业产业化国家重点龙头企业。归属于基础化工-化学制品-食品及饲料添加剂行业,主营业务是从事氨基酸系列产品研发、生产与销售,其中收入构成当中,饲料氨基酸的营收占比为39.85%,鲜味剂的营收占比为32.60%,两者合计72%,剩下的包括发酵的副产品以及医药氨基酸。以下是公司生物发酵的具体产品和营业收入构成图。能看出近年来营业收入增长很快。

氨基酸系列产品业务主要是需求驱动,属于上游企业,到今年一季度,公司拥有年产量95万吨味精产能,位居全球第二,100万吨赖氨酸产能,位居全球第一,30万吨苏氨酸产能,位居全球第一,龙头效应明显,有较强的溢价能力,从公司存在大量的预收账款也能反映出公司的议价能力。目前公司拥有三大生产基地,2003年投建的内蒙通辽基地,2011年投建的新疆五家渠基地。2017年投建新的吉林白城基地,并在河北廊坊和上海分别设有研发中心。

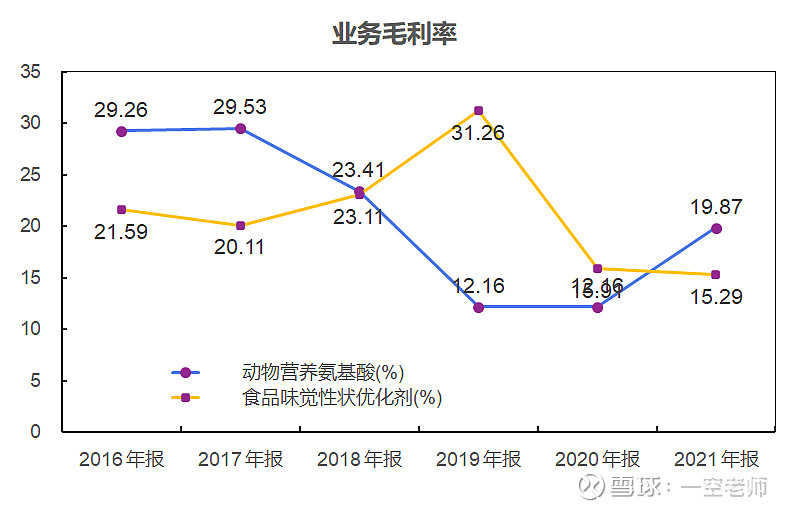

从产品的毛利率来看, 属于制造业的毛利率水平,毛利率波动受原材料和氨基酸价格波动影响。

下面从产品的维度来看看行业状况以及竞争格局。

(一)鲜味剂行业

2021年的全球味精需求量达到355万吨,最近5年的需求量增速为5.8%,渗透率较高的行业,增速较慢,属于高频消费品。味精的消费结构中,家庭消费及餐饮业占比30%,食品加工及调味品行业占比70%,这是随着方便面、自热火锅、预制菜等产品涌现所带来的食品工业化的需求提升。目前味精的供给企业竞争格局非常集中,国内市场基本形成了三强鼎立的局面,包括阜丰集团(120万吨),梅花生物(100万吨),宁夏伊品(40万吨),行业集中度CR3达到近90%。中国也是全球的味精生产中心,约占据全球产能的75%以上。

(二)氨基酸行业

动物营养氨基酸类产品主要包括赖氨酸、苏氨酸、色氨酸、饲料级缬氨酸、味精渣,淀粉附产品饲料纤维、玉米胚芽、菌体蛋白等。其中苏氨酸、赖氨酸是该板块体量最大的两个品种。

赖氨酸动物自身几乎无法合成,是猪的第一限制性氨基酸,家禽的第二限制性氨基酸,也是使用量最大的饲料氨基酸。苏氨酸是猪饲料的第二限制氨基酸和家禽饲料的第三限制氨基酸,对于促进禽畜生长发育起着重要作用。所以规模化养殖,需要通过饲料来补充足够的赖氨酸和苏氨酸,豆粕是很好的补充,通常也会添加饲料氨基酸来加以补充。

饲料氨基酸的需求增长来源于饲料的增长。2021年我国的饲料过去4年的复合增速为8.7%,饲用氨基酸产业规模从2018年的267万吨增长到2021年的346万吨,复合增速9.02%,基本匹配饲料的增速。目前国内的成本优势明显,氨基酸产能向国内集中。赖氨酸全球 CR3 上升至 56.5%,国内占比73%,产能约284.5万吨,其中国内的梅花、伊品、阜丰、金玉米、东方希望牢牢占据全球前列,分别为26%、22%、5%、8%、5%全球份额。苏氨酸全球 CR3 上升至 67.2%,国内占比91%,其中梅花、阜丰、伊品,三足鼎立,分别占据全球份额的27%、22%、18%。非常集中的市场格局,并且进一步提高,同时加上能耗双控以及环保限制等因素,扩产相对困难。

继续从财务角度做简单的分析。

成长能力看,21年的总资产增长率10.46%,营业收入增长率33.94%,归母净利润增长率139.40%,都表现出强劲的增长,这些都得益于吉林白城基地的二期投产,大幅增加的产能赶上了市场的价格红利期。

盈利能力来看,21年的ROE为26.3%,ROIC115.9%,均较上一年有大幅增长,22年已经公布的半年报数据,预计有更大幅度的提升。21年的整体毛利率在19.3%在过往的平均水平,净利率有较大幅度提升至10.4%。费用率在最近两年下降较多,控制在7%左右。

营运的角度来看,公司存货比例在提升,从16年的6%提升到14%,需要注意调节。应付预收扣除应收预付的差额来看,逐年在大幅度提升, 21年的差额为22.88亿,表现为相当强的对上下游的议价能力。同时现金回款能力一直非常强,最近5年净利润现金含量均保持在150%以上。

最后说一下偿债能力和其他的可能的雷区。公司的资产负债率常年维持在50%附近,相对平稳,带息的债务占比从16的39%已经下降为35%,22年的半年报数据下降为31%。公司账面也常年保持较高的货币资金,用以维持日常营运。商誉占比在0.10%,也基本没有太多风险。股权结构上,实际控制人的股权比例为30.62%,低于34%,相对分散。大股东质押比例3%左右,没有太大风险。

公司基本面相对较好,产能大幅扩张,有一定的成本优势,同时公司的产品线也不断在丰富。最大的风险点在于公司有一定的周期属性,受到商品以及原料价格波动影响相对较大,味精和饲料用氨基酸的价格波动,需要加以观察。

目前这两者的价格依然处于高位,公司有一定的周期属性。比较好的方面在于今年的需求依然在提升,方便面、自热火锅、预制菜等产品的食品工业化的需求提升,同时豆粕减量替代行动,导致饲料用氨基酸会有极大的需求提升。2021年全球赖氨酸、苏氨酸需求量分别为 354 万吨、91 万吨,同比增长分别为 9.4%和 12.6%。在豆粕减量后,饲料用氨基酸会有40万吨缺口,伴随着豆粕减量替代的提速,有机构预计未来 3 年将保持两位数的增速。所以需求依然会有所保持,价格大概率会随因为需求缺口继续保持,产能方面,目前到达高位,如果能够满负荷产能,在高价的周期产能就意味着利润。

所以综合基本面来看,公司所处的竞争格局较好,寡头竞争,有较强的议价权,财务风险较低,同时叠加政策性的利好,需求有增无减,周期性顶点的担忧可以降低。这也解释了,为什么9月20号,农业农村部发布的《关于公布饲料中豆粕减量替代典型案例的通知》,股价大幅上涨。

豆粕减量替代方案都需要提高饲料用氨基酸来保证饲料的营养供给。需求有了空间,产量最大的龙头自然容易上涨,毕竟需求驱动的模式,产能就是利润。同时当天公司有1%的集中竞价方式回购股份。市场情绪容易进一步提振。

最后说一下估值层面,目前公司月20号估值在7.97PE水平,是从前段时间创新高的13.10调整下来大概20%。按照绝对估值法FCFF的估算(详情见国联证券研报)公司价值11.92元/股。同时目前科比公司的平均估值水平在10.45PE。乐观估计,公司作为龙头企业有一定溢价,同时需求提升下的产能释放也能有一定的业绩确定性,所以当前的市场估值相对不高,可以尝试作为中长期的价值股对待。

以上就是所有的分析了, 有不足之处,请大家多包涵。撰写不易,拜托多关注转发。