扎根广东二十余年,业绩逐步回暖

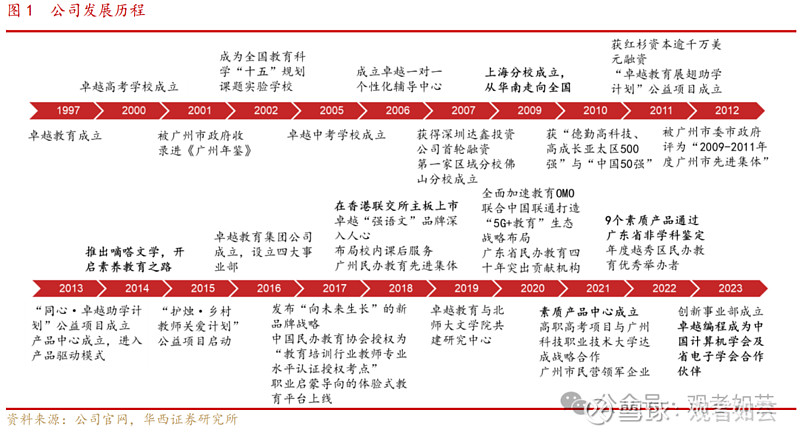

卓越教育集团于1997年在广州成立,2018年于香港联交所主板挂牌上市,根据公司招股书,按招生总人次及收益计,公司为华南最大、全国第五大K12课外教育服务提供商,2017年华南市场份额为1.6%,全国市场份额为0.3%。公司收入规模在双减政策落地后大幅收缩,目前营收已开始快速恢复,2023H2营收同比+34.9%。利润端,2023H2公司毛利率和归母净利率均创下历史新高,毛利率达53.3%,归母净利率达23.4%。素质教育赛道的高景气叠加高中培训政策有望边际改善,公司收入和盈利有望继续向双减前水平修复。

三大业务板块均衡发展,双减不改向上趋势

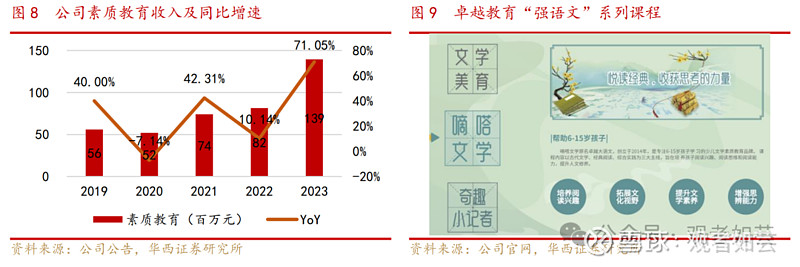

素质教育:充分发挥语文与编程优势,素质教育规模增长动力十足。公司自2015年起已开始探索投资与自营模式的素质教育,双减后快速升级,目前已形成九类素养课程,其中语文和编程为公司的明星课程。2023H2公司素质教育业务已实现显著增长,收入同比增长251.6%,带动全年收入增长71.1%,我们认为素质教育行业春风已来,素质教育业务长期增长动力十足。

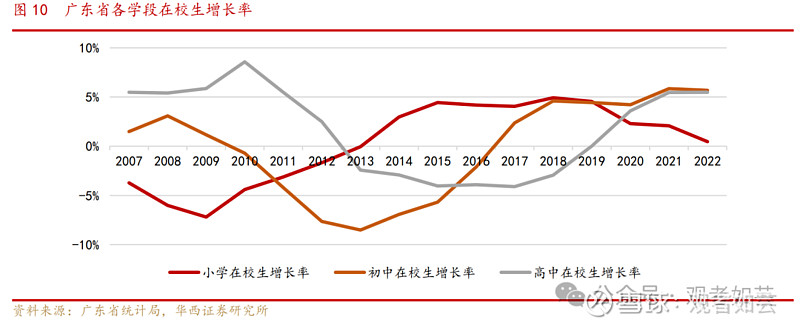

辅导项目:高中生源稳定,修复趋势持续。广东省各学段在校生仍维持正增长,初中在校生2018-2022年维持5%左右的高增长,预计在未来至少两年内,公司仍将受益于高中在校生数量快速增长带来的业务量增,同时高考竞争加剧下培训渗透率也有望提高。我们认为公司作为广州乃至华南地区的K12龙头,在高中教培牌照稀缺的背景下领先地位仍将保持,预计公司辅导项目业绩稳步修复。

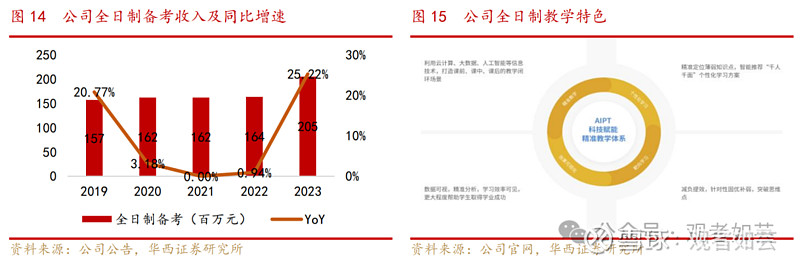

全日制备考:集中布局广深,业绩增长稳定。公司全日制备考业务主要包含中高考复读学校、艺术体育生文化课辅导、以及面向初三毕业生的三年制职高部,主要分布在广深地区。卓越全日制备考业务在超过二十年教学经验的基础上还加入科技赋能,以“卓越慧学系统”和“生命成长体系”为核心,实现科技赋能中高考学生。创收上,全日制备考收入稳定增长,2023年同比增长25.2%,已成为公司占比最大业务。

盈利预测

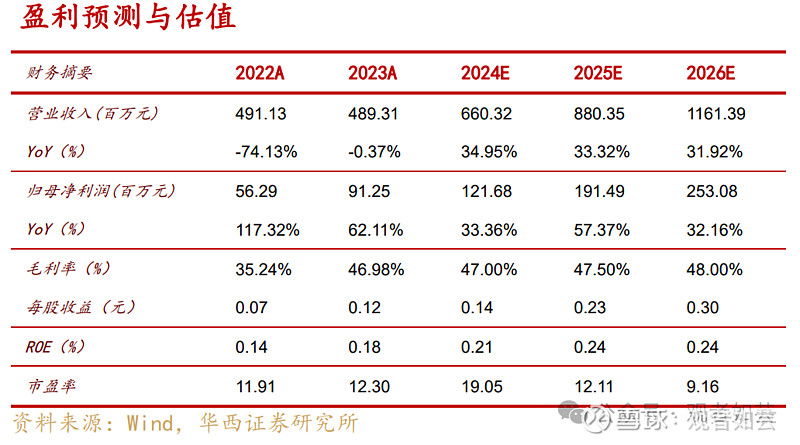

素质教育和高中辅导预计将支撑公司整体业绩高速增长,我们预计公司2024-2026年营收分别为6.6/8.8/11.6亿元,归母净利润分别为1.2/1.9/2.5亿元,每股收益0.14/0.23/0.30元,对应2024年3月28日收盘价3.01港元,PE分别为19.05/12.11/9.16X(港元兑人民币汇率0.9092:1)。

公司作为深耕广东地区的K12教育龙头,我们认为其在政策边际改善下业绩有较大弹性,以我们的盈利预测计算,公司2024-2025年市盈率显著低于业务类似的可比公司,看好其业绩放量同时带动估值修复,首次覆盖,给予“增持”评级。

风险提示

素质教育业务需求不及预期;素质教育行业竞争加剧;高中业务政策风险

01 广东K12龙头,业绩开始回暖

1.1大湾区教培龙头,双减后三业务线鼎立

扎根大湾区,双减后素质教育、高中及职教辅导、全日制备考均衡发展。卓越教育集团于1997年在广州成立;2018年于香港联交所主板挂牌上市,秉承“一切为了孩子健康生长”的初心,致力于为家庭用户提供孩子的综合成长服务与解决方案。2017年,卓越教育提出了“向未来生长”的品牌战略,坚持创新的教育方式挖掘孩子的个性与潜能,用专业为孩子构建个性化的生长体系,和孩子一起向未来生长。根据公司招股书,按招生总人次及收益计,公司为华南最大、全国第五大K12课外教育服务提供商,2017年华南市场份额为1.6%,全国市场份额为0.3%。

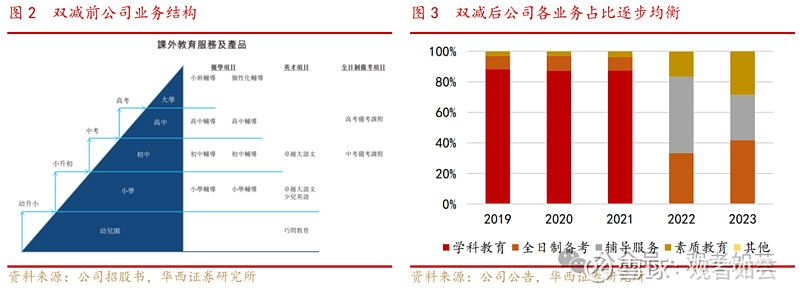

在双减前,公司业务分为学科教育、素质教育、职业教育、全日制中高考备考四大版块。双减政策后,卓越积极转型,关停部分校区,其余校区转为素质教育,并将K9学科培训从上市公司中完全剥离。相比双减前学科教育收入占比接近90%,目前公司三项核心业务基本均衡,2023年素质教育、辅导项目、全日制备考收入占比分别为28.5%、29.6%、41.9%。

1.2 收入利润开始回暖,费用率稳中有降

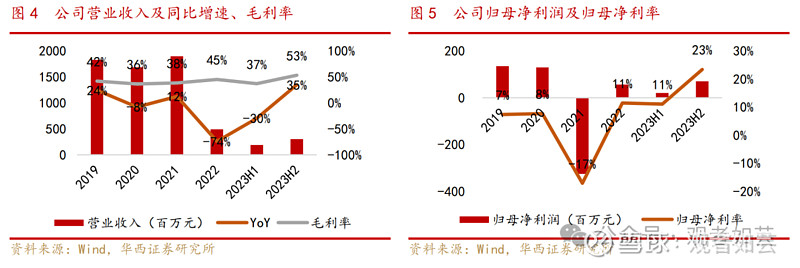

收入端开始回暖,净利率创历史新高。公司收入规模在双减政策落地后快速收缩,2022年收入同比下降74.1%,目前营收已开始快速恢复, 2023H2营收同比+34.9%。利润端,2023H2公司毛利率和归母净利率均创下历史新高,毛利率达53.3%,归母净利率达23.4%。我们认为公司在素质教育赛道的高景气叠加高中培训政策边际改善下收入和盈利有望继续向双减前水平修复。

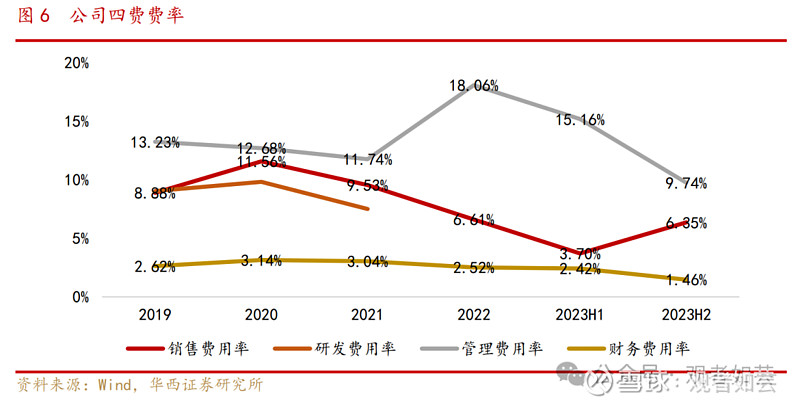

三费费率控制较好。双减政策后禁止刊登、播发面向中小学及幼儿园的校外培训广告,叠加公司对费用率的主动控制,公司费用率处于稳定且较低的水平,2023年销售费用率、管理费用率、财务费用率分别为5.3%/11.8%/1.8%。

02 三大业务板块均衡发展,双减不改向上趋势

2.1素质教育:政策边际改善,长期增长动力十足

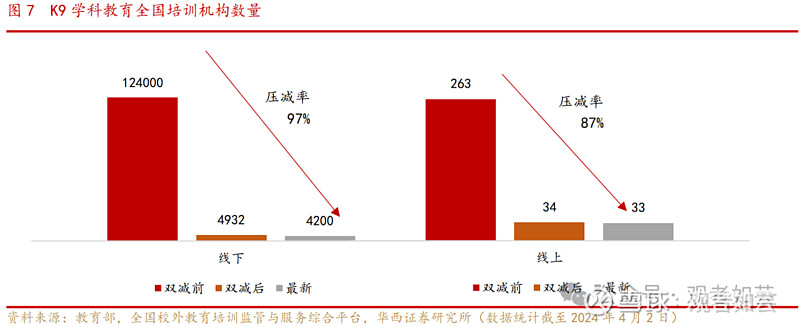

K9学科教育出清超九成,政策方向逐步明确。自双减以来,K9学科教育全面出清,根据教育部公布数据,双减前线下培训机构12.4万家,双减后仅剩不到5000家,最新为4200家;双减前线上培训机构263家,最新仅剩33家,且当前K9学科教育全部为非盈利机构。教育部于2024年2月公布的《校外培训管理条例(征求意见稿)》中删除了“高中阶段参照执行”,政策边际改善已逐步到来;2022年底发布的《关于规范面向中小学生的非学科类校外培训的意见》要求到2023年6月底各地非学科类培训常态化监管机制基本健全、到2024年非学科类培训成为学校教育的有益补充,当前素质教育牌照发放已基本进入常态化,根据全国校外教育培训监管与服务综合平台,截至2024年4月2日广东省K12营利性非学科培训机构已达5960家。

充分发挥语文与编程优势,素质教育规模增长动力十足。公司自2015年起已开始探索投资与自营模式的素质教育,在 “双减”后,公司快速推动素质教育产品的创新和升级,目前已形成卓越编程、奇趣小记者、思考星球、嘀嗒文学、文学美育、躬行实践、双语文化、多元思维、社会科学素养等九类课程。其中,公司充分发挥其双减前“强语文”优势,对原有爆品进行非学科转型,推出 “奇趣小记者”、“嘀嗒文学”、“文学美育”3款非学科语文类产品,同时面向K12的卓越编程也得到广泛认可,学生屡屡斩获全国竞赛奖项。2023H2公司素质教育业务已实现显著增长,收入同比增长251.6%,带动全年收入增长71.1%,我们认为素质教育行业春风已来,素质教育业务长期增长动力十足。

2.2 辅导项目:高中生源稳定,修复趋势持续

广东高中生源稳定,在校生高增长预计持续。公司辅导项目业务主要为高中课外辅导、高考个性化业务、高考复读业务、高中在线课程。需求端来看,广东省各学段在校生仍维持正增长,初中在校生2018-2022年维持5%左右的高增长,以高中增长率延迟三年计算,预计在未来至少两年内,公司仍将受益于高中在校生数量快速增长带来的业务量增,同时高考竞争加剧下培训渗透率也有望提高。

收入有所下滑,长期修复趋势不改。公司辅导项目2023年收入有所下行,2023H1及2023H2辅导项目收入分别同比下降55.6%、24.7%,但H2环比已开始有明显改善,我们认为公司作为广州乃至华南地区的K12龙头,在高中教培牌照稀缺的背景下领先地位仍将保持,预计公司辅导项目业绩稳步修复。

2.3 全日制备考:复读、艺考、职教三位一体

集中布局广深,业绩增长稳定。公司全日制备考业务主要包含中高考复读学校、艺术体育生文化课辅导、以及面向初三毕业生的三年制职高部。全日制备考校区主要分布在广深地区,此外在上海设有一所中考学校。卓越全日制备考业务在超过二十年教学经验的基础上还加入科技赋能,通过云计算、大数据和人工智能等技术迭代升级智能化教学体系,以“卓越慧学系统”和“生命成长体系”为核心,实现科技赋能中高考学生。创收上,全日制备考收入稳定增长,2023年同比增长25.2%,已成为公司占比最大业务。

03 盈利预测与投资建议

3.1 盈利预测

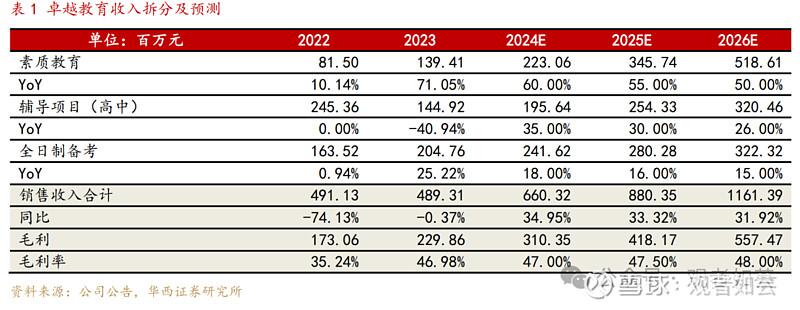

素质教育:公司K9教育积累深厚,在需求放量、牌照放松的背景下预计高速增长,预计2024-2026年收入分别为2.2/3.5/5.2亿元,同比分别增长60%/55%/50%。

辅导项目:高中业务受益于广东在校生数高增长以及《校外培训管理条例(征求意见稿)》删除“高中阶段学科类培训需要参照执行”,政策边际改善有望到来,预计2024-2026年收入分别为2.0/2.5/3.2亿元,同比分别增长35%/30%/26%。

全日制备考:此部分业务外生刺激不强,预计温和增长,2024-2026年收入分别为2.4/2.8/3.2亿元,同比分别增长18%/16%/15%。

公司整体来看,素质教育和高中辅导预计将支撑公司整体业绩高速增长,我们预计公司2024-2026年营收分别为6.6/8.8/11.6亿元,归母净利润分别为1.2/1.9/2.5亿元,每股收益0.14/0.23/0.30元,对应2024年3月28日收盘价3.01港元,PE分别为19.05/12.11/9.16X(港元兑人民币汇率0.9092:1)。

3.2 投资建议

公司作为深耕广东地区的K12教育龙头,我们认为其在政策边际改善下业绩有较大弹性,以我们的盈利预测计算,公司2024-2025年市盈率显著低于业务类似的可比公司,看好其业绩放量同时带动估值修复,首次覆盖,给予“增持”评级。

04 风险提示

素质教育业务需求不及预期:素质教育业务的增长预期较高,若素质教育业务拓展情况低于预期,可能对公司估值产生较大影响。

素质教育行业竞争加剧:素质教育行业当前格局分散,新东方、好未来等全国K12龙头也在快速布局,可能对公司产生不利影响。

高中业务政策风险:《校外培训管理条例(征求意见稿)》删除了“高中阶段参照执行”,但监管层面仍未对高中学科教育明确表态,这部分业务有一定的政策风险。

免责声明:

本信息为公开信息收集整理所得,仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。在任何情况下,本信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本信息所引致的任何损失负任何责任。本信息内容的版权归华西证券所有,华西证券对本信息保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

华西海外&教育朱芸团队

海外首席分析师:朱芸

执业编号:S1250517030001

重视一二级联动研究和前瞻、海外比较研究。北京大学硕士,曾任天有投资集团有限公司副总裁,2020年“金牛奖”最佳分析师、多次受邀参加行业论坛并任发言嘉宾。

电话:17701082297

海外研究员:李佳妮

覆盖医美、教育、物业、博彩等消费相关内容领域。澳大利亚新南威尔士大学金融分析硕士、会计金融双专业学士,拥有一二级市场四年研究经验。

电话:13537673998

海外研究员:吴嘉悦

覆盖XR硬件等科技相关内容领域。CFA三级通过、FRM二级通过,香港科技大学金融数学硕士。

电话:13823799323

海外助理研究员:罗天啸

覆盖海外AI及相关下游产业等科技相关内容领域。中央财经大学学士、纽约大学经济学硕士,拥有三年卖方实习经验。

电话:17611226190

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:朱芸

分析师执业编号:S1120522040001

证券研究报告:《【华西海外】卓越教育集团(3978.HK)覆盖报告:K12政策回暖下的高弹性标的》

报告发布日期:2024年4月2日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券海外团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。