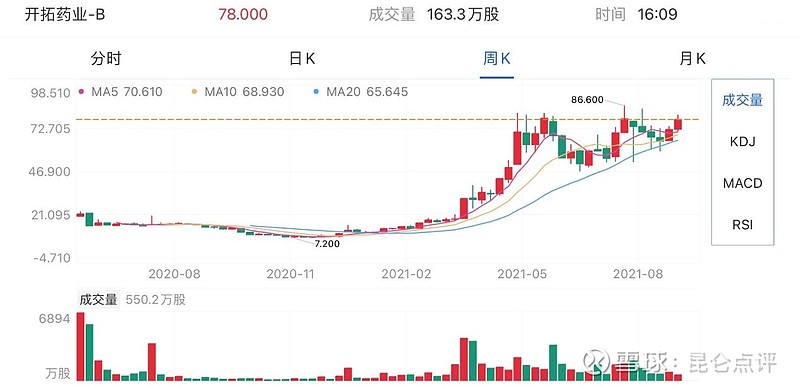

成立于2009年的 $开拓药业-B(09939)$ (股票代码:9939.HK),起初由研发小分子创新药起家,去年5月于港交所主板挂牌上市,开盘价20.15港元/股,令众多港股炒新悲伤的是,开拓药业上市后便“跌跌不休”,到11月最低见7.23港元。随后,今年年初开始一路反弹,截至8月31日收盘,股价78港元,较上市首日上涨287%,究其原因主要是受益于公司核心产品普克鲁胺新冠适应症的巨大预期。

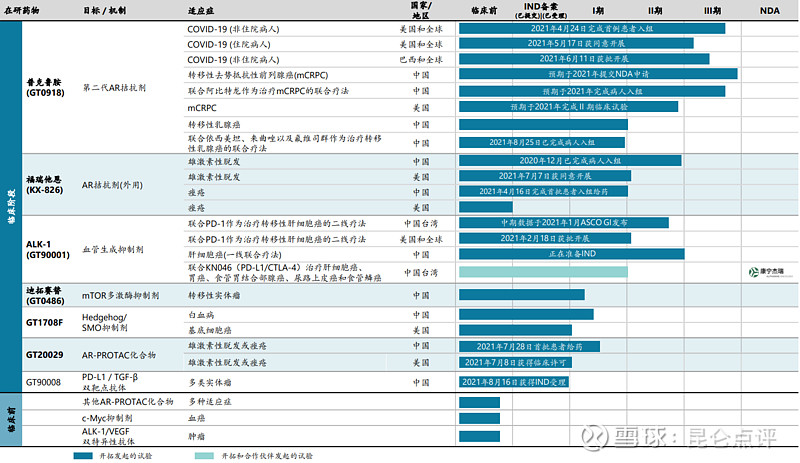

管线以雄激素受体(AR)为重心,实现多领域布局

普克鲁胺:开拓药业的核心催化剂

爆款起于微末,新冠口服特效药普克鲁胺可谓是开拓药业“无心插柳”之作,普克鲁胺原本开发的适用症为前列腺癌,而在疫情初发阶段,开拓药业观察到新冠患者中,男性的病情进展、住院与死亡情况较女性严重很多,为此,2020年2月,开拓药业与苏州大学收集了1339例新冠患者的临床数据,对背后的机制进行分析,揭示了AR拮抗剂抑制新冠病毒入侵宿主的两个关键蛋白ACE2/TMPRSS2通路,可能对新冠患者治疗有益。随后,开拓药业与同样进行AR拮抗剂与新冠关联性研究的Applied Biology公司的合作,双方共同进行普克鲁胺治疗新冠的临床研究。

目前普克鲁胺正在进行轻中症和重症新冠治疗的三项全球多中心临床III期试验。

普克鲁胺治疗COVID-19临床试验进展

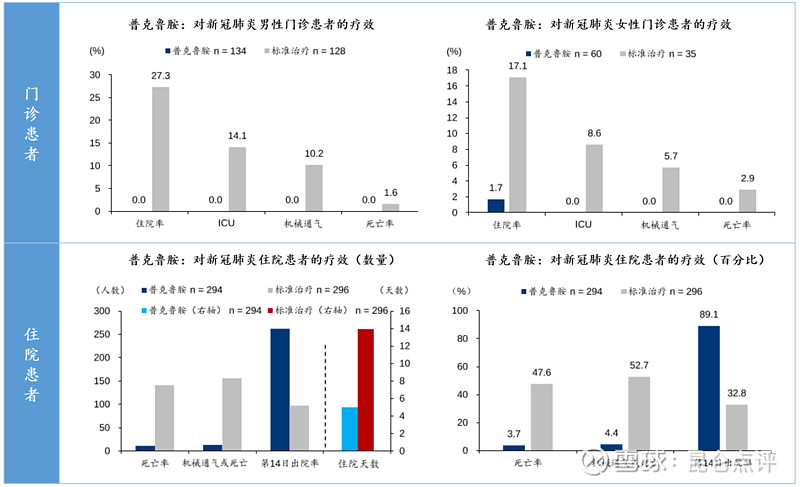

开拓药业在2021年一季度披露了普克鲁胺治疗COVID-19门诊(轻中症)病人和住院(重症)病人的巴西临床试验初步分析结果。

普克鲁胺治疗COVID-19门诊病人和住院病人的临床有效性

如上图结果显示,普克鲁胺可显著抑制新冠受试者自轻症至重症的转化,相比对照组,普克鲁胺治疗后能够降低门诊患者因COVID-19住院的比例,治疗组进入ICU、使用呼吸机及死亡百分比均为0%,并且对女性门诊患者与男性患者有一致的疗效。对于重症患者,普克鲁胺治疗后可降低患者死亡风险达92%(3.7% vs 47.6%)、并缩短住院时间达9天(住院天数中位值:5天 vs 14天),14天康复出院率增加128%(89.1% vs 32.8%)。

基于普克鲁胺良好的III期试验表现,开拓药业正在全力展开普克鲁胺上市以及全球销售等商业化工作。2021年4月,开拓与华益泰康就扩大普克鲁胺产能达成战略合作协议,计划将产能从400万片每年提升至5000万片每年。2021年7月,普克鲁胺获巴拉圭首个紧急使用授权(EUA)。同月,开拓药业与复星医药就普克鲁胺治疗新冠在印度和28个非洲国家的商业化达成合作协议,开拓药业将收取不超过5.6亿元人民币的首付款和里程碑付款,以及不低于利润总额的50%作为销售提成。2021年8月,开拓药业与印尼生物科技公司Etana关于普克鲁胺治疗新冠在印尼的商业化达成合作协议。

如果说普克鲁胺治疗新冠是无心插柳,那么治疗前列腺癌则是有心栽花。

2015年普克鲁胺针对转移性去势抵抗性前列腺癌(mCRPC)临床试验即获得NMPA和FDA许可,目前共有3项相关试验,其中1项在美国进展至临床Ⅱ期;另有在2项在中国进展至临床Ⅲ期,一项普克鲁胺单药针对在化疗以及耐药后病人的末线治疗的临床Ⅲ期试验已结束,预计2021Q4申报NDA(在开拓药业上市文件中是预计于2020年申报NDA),另一项普克鲁胺联合阿比特龙针对mCRPC一线治疗的临床Ⅲ期试验正在进行中。

AR拮抗剂是前列腺癌治疗的关键疗法。在Nature Reviews《The prostate cancer drug market》一文中,2020年全球前列腺癌药物市场规模为112亿美元,其中AR药物占57%,其中恩杂鲁胺是最主要的AR药物,2020年全球销售额53.44亿美元。

全球已上市前列腺癌AR药物

毋庸置疑恩杂鲁胺会是普克鲁胺治疗前列腺癌的主要竞品,但就临床用药地位和适应症范围而言,普克鲁胺较恩杂鲁胺还存在一定劣势。恩杂鲁胺获批用于治疗mCSPC和CRPC(包括转移性和非转移性,非转移性又涵盖一线和后线治疗),普克鲁胺开发适应症为mCRPC的末线治疗以及联合阿比特龙对mCRPC一线治疗。并且国内已有齐鲁、科伦等6家企业申报恩杂鲁胺一致性评价,普克鲁胺上市时有可能面临更严峻的竞争环境。

福瑞他恩:用AR打造“面子”工程

脱发大概是这个世界上影响人数最多却又无能为力的一种顽疾,可谓是伤害不高,打击力极强。市场空间方面,随着生活压力加大,脱发群体不断扩大,卫健委数据显示2020年我国超2.5亿脱发人群(雄激素性脱发占比90%以上),并且脱发群体呈年轻化,26-30岁年龄段占比脱发人群42%。

目前治疗脱发的主流用药为米诺地尔和非那雄胺(仅适用于男性)。非那雄胺为处方药,疗效确切(有效率65~90%,指南I级推荐),但服用期间存在性功能减退的副作用,考虑已国家集采、市场规模有限。米诺地尔为双跨品种,疗效确切(有效率50~85%,指南I级推荐)且副作用轻微,2020年米诺地尔中国销售额约6亿元。

福瑞他恩为局部外用AR拮抗剂,于2018年收购苏州开禧公司所得,目前在研适应症包括雄激素性脱发与痤疮。针对雄激素性脱发适应症研发进度相对较快,在中国和美国均进展至临床Ⅱ期,并且国内预计2021年Q4将启动临床Ⅲ期试验。

福瑞他恩在治疗雄激素性脱发的临床Ib期试验中展现出良好安全性和耐受性,数据显示,其单剂量/多剂量阶段试验药物相关AE发生率分别为37.5%和40.6%,均为轻度,无生育副作用且无严重不良事件和受试者退出,并且临床剂量(5-10 mg/日)仅为商用米诺地尔(100 mg/日)的1/20至1/10。

开拓药业还对福瑞他恩的商业化进行了提前布局,2020年3月,开拓与国药控股签署了合作协议,将在福瑞他恩产品设计、商业渠道拓展、终端服务等方面开展全方位合作;2020年6月,开拓与京东健康签署框架协议,就福瑞他恩在京东健康运营的线上零售平台京东大药房的销售开展深入合作。

多层次布局潜在热门靶点,PROTAC管线位于国内前列

除普克鲁胺和福瑞他恩外,开拓药业还有多款在研药物。以下几款尤其值得关注:

ALK-1是一款潜在FIC血管生成抑制剂,该药物前期由辉瑞开发,开拓药业于2018年2月与辉瑞达成协议,获得其全球独家开发、生产和销售的权利。目前,ALK-1联合O药治疗转移性肝细胞癌(HCC)患者的临床II期试验已公布初步结果,在20例可评估的患者中,有8例(40%)患者观察到部分缓解(PR),且安全性良好。

迪拓赛替是第2代mTOR抑制剂(可同时抑制mTORC1和mTORC2),用于治疗晚期实体肿瘤患者,目前正在国内进行治疗转移性实体瘤的I期临床试验。截至目前,全球尚无第2代mTOR抑制剂上市,但诺华、BMS、武田、德琪等第2代mTOR抑制剂已进入临床Ⅱ期及以上阶段。

GT20029是开拓药业利用公司PROTAC平台研发的药物,靶标雄激素脱发和痤疮市场。根据开拓药业公告,GT20029不会引起过度药物蓄积及明显的副作用,达到疗效的同时,还能够有效避免全身接触药物,以减少或避免口服雄激素信号通路抑制剂的副作用。在2021年4月GT20029获NMPA临床许可后,2021年7月再次获得FDA临床许可,成为国内第二款进入临床的PROTAC,也是全球第一款进入临床的外用PROTAC。

全球进入临床阶段的PROTAC降解剂

研发投入稳步增加

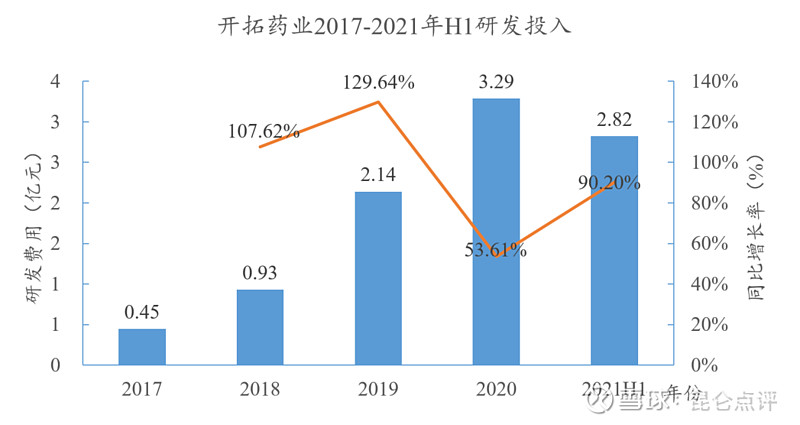

自2017年以来,开拓药业的研发投入逐年增加,2017年研发投入仅为0.45亿元,至2020年增长至3.29亿元,近三年的年增长率分别为107.62%、129.64%和53.61%,三年间复合年增长率达94.20%。根据开拓药业最新公布的中期报,2021年上半年研发投入持续保持增长(2.82亿元,同比+90.2%),增长的主要原因包括向医院支付临床研究开支(+1.04亿)以及雇员福利开支(+0.13亿)。

资本市场获得认可

开拓药业上市初期曾令无数港股打新者感到心碎,后由于核心产品的开发进展,促进其股票市场强势逆袭,截至8月31日收盘,开拓药业市值为302亿港元,较IPO首日79亿港元的市值增长了282%,增长速度令港股其他18A上市的Biotech企业难望项背。

2021年6月2日,开拓药业完成上市后首次增发,净募集资金约11.6亿港元。

2021年8月20日,开拓药业被纳入恒生综合指数,意味着已符合被纳入港股通交易的标准,这将进一步提升开拓药业的股票流通性以及扩大投资者基础。

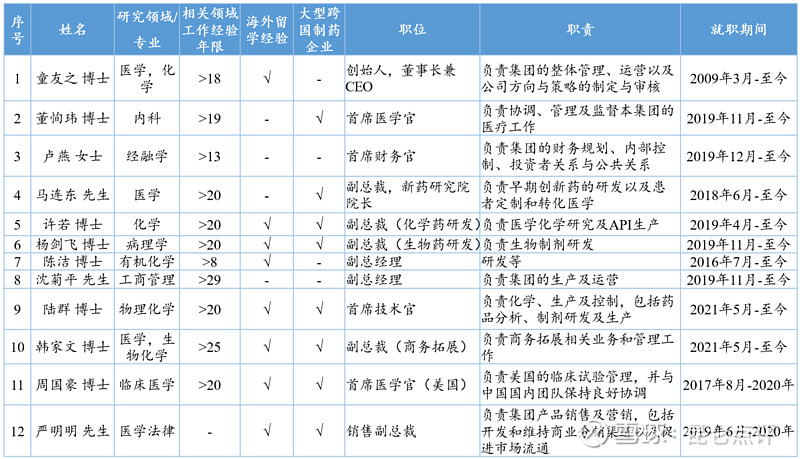

优势互补、深具研发基因的管理团队

现阶段开拓药业高级管理层成员共计10人,2020年流失人员2人,2021年新增人员2人。

从管理层成员的岗位及职责看,现阶段开拓药业高级管理层中,参与产品研发的成员共计8人,分别为创始人童友之博士,首席医学官董恂玮博士,副总裁马连东先生、许若博士、杨剑飞博士,副总经理陈洁博士、沈菊平先生,以及首席技术官陆群博士。

研发成员中,87.5%(7/8)的成员在生物医药行业或医药研发领域具有18-20年以上的工作经验,62.55(5/8)的成员具有在大型跨国制药企业(若诺华、罗氏、葛兰素史克等)就职过的工作经验。

开拓药业高级管理团队主要成员

总结来看,尚未有商业化产品上市的开拓药业,虽然短期内可以凭借普克鲁胺提升股价,但真正决定公司长期投资价值的,除了后续普克鲁胺的商业化变现情况以外,福瑞他恩、ALK-1抗体、GT20029等其他在研新药临床价值如何、能否顺利推进上市,也极为重要。