全国社保基金一一五组合二季度买入 $百克生物(SH688276)$ 60万股,截至二季报,其位列百克生物第三大流通股东。此外,百克生物9月1日公告,公司于8月25日、26日、27日,接待了多家机构投资者调研。8.25日后股价略有反弹,今年屡试不爽的投资者调研拉升股价的方式在百克生物公告发布后未见放量拉升。

百克生物股价走势(下图)

百克生物自2021年6月25日上市后,最高股价135.88,最低股价72.5,目前价格81,上市至今下跌超33%。是否值得买进布局?

公司介绍及产品线布局

百克生物是一家主要致力于传染病防治的创新生物医药企业,为国家级高新技术企业。公司承接了多项国家级研发项目,其中包括牵头国家科技重大专项:长春百克多肽药物和创新疫苗孵化基地建设(课题编号2011ZX09401-025)、重组疫苗通用载体构建与应用技术平台(课题编号2014ZX09304314),参加了国家科技重大专项1项:创新药物孵化(吉林)基地(课题编号2011ZX09401-305-06);亦有多项在研项目获得国家科技资金支持。

公司为长春高新的子公司,为长春高新的疫苗研发平台,长春高新持有公司41.5%的股份,为公司的控股股东,长春新区国资委为公司的实际控制人。

截至2020年12月31日,公司专业研发人员117名,其中本科及以上学历研发人员占比80%以上。

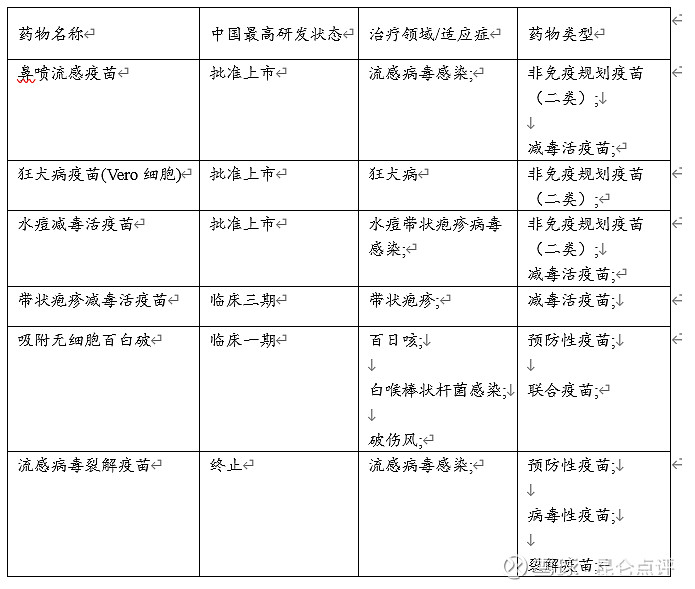

公司目前已有冻干鼻喷流感疫苗、狂犬疫苗以及水痘减毒活疫苗批准上市。带状疱疹减毒活疫苗处于临床III期阶段,及其余布局产品。(见下图)

公司主要产品线(下图)

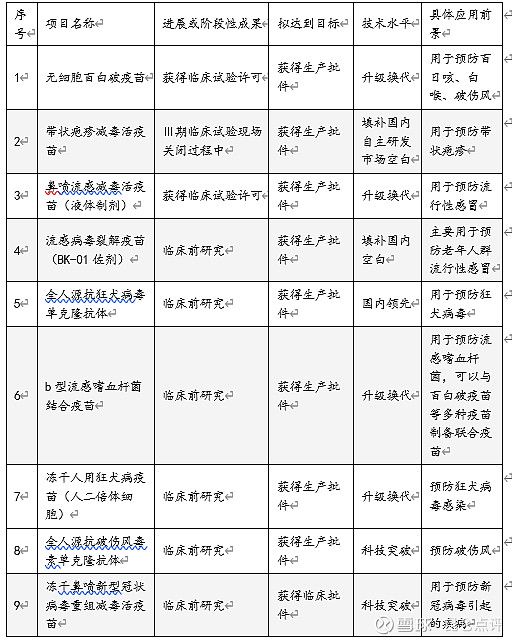

公司在研项目情况(下图)

半年报业绩

通过公司2021 年半年报可见:上半年实现营收5.82 亿元,同比下降2.96%;归属于上市公司股东的净利润1.38 亿元,同比下降23.06%;扣非归母净利润为1.37 亿元,同比下降21.74%;经营净现金流0.13 亿元。公司上半年研发投入9160 万元,占营收15.73%,其中费用化研发费用7377 万元,同比增幅67.25%,主要由于全人源抗狂犬病毒单克隆抗体研究进展加速、项目新增委外试验费增加引起。

对于公司上半年净利润下降的原因,百克生物在接受机构调研时表示,净利润下降主要由研发费用化投入同比大幅增加所致,其中全人源抗狂犬病单克隆抗体项目委外实验费增加约3000万元,经公司董事会、管理层讨论认为,本期利润下降将为后续利润保障奠定基础;另外,受新冠疫苗集中接种影响,公司报告期内水痘疫苗销量略有下降;而且流感疫苗销售主要集中在三、四季度,视新冠疫情影响,将在下半年提供利润贡献。

公司未来是否会恢复利润?未来水痘疫苗是否会维持销量?流感疫苗市场在哪里?我们对公司已上市产品冻干鼻喷流感疫苗、狂犬疫苗以及水痘减毒活疫苗市场进行分析,同时对带状疱疹疫苗上市后市场进行判断。

狂犬疫苗

狂犬病是由狂犬病毒引起的急性传染病,具有高致死率。目前可通过主动免疫(接种狂犬疫苗)以及被动免疫(狂免蛋白或狂犬抗体)进行预防。

狂犬疫苗种类根据使用细胞基质不同可分为人二倍体细胞、Vero 细胞、地鼠肾细胞及鸡胚细胞。其中Vero 细胞是目前应用最为广泛的细胞基质,2013年批签发量占比97%,2020年批签发量占比为89%。但近年来第三代产品人二倍体细胞狂犬疫苗占比逐年提升,2020 年仅为5%,预计未来会进一步提升。

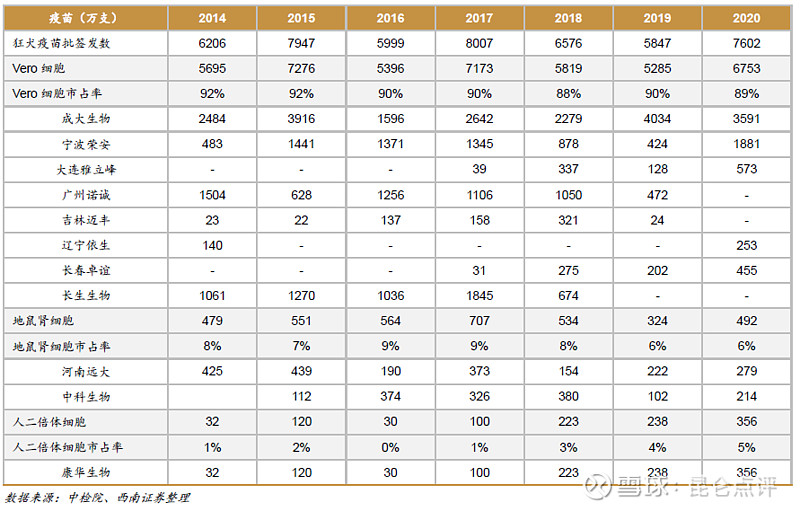

对市场竞争进行分析,通过西南证券整理,近年来获批签发情况,目前占比最大的vero 细胞狂苗主要由成大生物、宁波荣安、大连雅立峰等占据;地鼠肾细胞狂苗产量稳定在400-500 万支,批签发占比逐年缩小;第三代人二倍体细胞占比仅为5%,呈现上升趋势,随着康华生物产能扩建和三家在研产品(民海生物、成都生物所、智飞生物)陆续上市,未来有望继续抢占市场份额。

百克生物子公司迈丰生物的狂犬疫苗(Vero 细胞)2014至2020批签发量可见表3长生生物。2018 年下半年公司对生产设备进行升级改造,同时对现有产品的生产工艺进行升级优化,2019年和2020 年没有批签发。

国内狂苗市场各公司批签发量(下图)

通过以上信息我们可分析:狂犬疫苗整体市场的批签发量逐渐趋于稳定,Vero细胞狂犬疫苗市占率90%,但人二倍体细胞市占率正逐步上升。待公司恢复Vero细胞狂犬疫苗产能后,可获得一部分批签发量。同时若公司研发的二倍体人用狂犬疫苗可成功上市,也将贡献一定收入和利润。按每支价格60元进行计算,获得500万支批签发量可收入3亿人民币。

冻干鼻喷流感疫苗

流感病毒为易突变病毒,因此流感疫苗株需进行及时更新以保证保护率。百克生物表示,为了增加鼻喷流感疫苗使用的便利性并扩大适用人群,公司开展了液体剂型鼻喷流感疫苗项目产业化的研究,目前已获得人体临床试验许可,将在本年度开展临床研究工作。

百克生物流感疫苗主要优势在于给药方式,国内唯一。在这里我们对于产品不多加赘述,主要分析以下流感未来的市场。近期一则信息“上市公司东阳光剥离东阳光药”让我们对此产生担忧。东阳光药的主要产品是抗病毒药物奥司他韦。2019年单品种销售收入60亿元;2021年降至20亿元;到了今年,半年报显示,八年销售收入仅仅为5400万元。这要导致公司的营收大幅下降。奥司他韦销售收入下滑如此严重,主要原因是并不是新产品迭代带来的冲击,而是因为:2020 年以来,受新冠肺炎疫情影响,民众防护意识提升,流感传播减少、医院人流量明显下降。因此,东阳光药核心产品奥司他韦销量出现明显下降,东阳光药 整体业绩出现较大幅度下滑。2021 年,疫情因素的影响仍在持续,尽管东阳光药已采取措施积极应对,但经营业绩尚未出现好转的迹象。“防护意识提升”是否会对流感疫苗的接种以及批签发量产生影响我们目前尚未可知。对于百克生物的流感疫苗,公司表示流感疫苗销售主要集中在三、四季度。基于奥司他韦60亿大品种的市场破碎,我们对于流感疫苗未来的销售也表示担忧,或对收入产生影响。

水痘减毒活疫苗

从整体市场来看,目前中国儿童水痘疫苗平均接种率为 61.1%,东部、中西部地区分别为 97.3%、40.8%,区域接种率差异较大,与德国、意大利、美国等发达国家平均 80%以上的接种率相比仍有一定的提升空间。

2014-2020年,我国水痘疫苗批签发量呈波动态势。2020年为2720万瓶,同比增加约30.16%,主要是由于“两针法”接种变更,市场需求上升。

目前共有五家企业生产水痘疫苗。市场格局基本稳定,长春百克、国药上海所和长春祈健连续占据市场份额首位,2020年批签发量分别为883.02万剂、765.31万剂和846.18万剂,三者市占有率基本接近,合计占批签发总量的91.72%。其次是大连科兴和上海荣盛,分别生产水痘减毒活疫苗114.01万剂和111.04万剂,市占率分别为4.19%和4.08%。在研水痘疫苗有万泰生物的冻干水痘减毒活疫苗和上海生物制品研究所的注射用培干扰素α1b。

通过以上可知,公司水痘疫苗未来的增量主要来自于国内整体市场的增速以及海外市场的扩增。预计未来整体市场还会有50%以上的扩增,因此预计公司水痘疫苗仍然能够维持稳定增长,为公司贡献稳定利润。

据百克生物介绍,公司水痘疫苗原有产能1000万人份,募投项目中水痘减毒活疫苗、带状疱疹减毒活疫苗项目设计产能为2000万人份/年。达产后,产能将进一步扩充,有助于提升公司的市场竞争力。公司可根据市场需求,满足水痘疫苗和带状疱疹疫苗需求。

带状疱疹疫苗

根据招股说明书,目前全球范围内共有两款带状疱疹疫苗上市,分别为默沙东的Zostavax以及葛兰素史克的Shingrix。Zostavax由默沙东研制并于2006年5月获FDA批准上市,是第一种常规推荐给老年人的带状疱疹减毒活疫苗;Shingrix由葛兰素史克研发并于2017年10月获FDA批准上市,是基因重组亚单位疫苗,有效率达90%。

随着年龄的增长,带状疱疹的发病率逐步提高,且全球范围内尚未研发出最佳的治疗性药物。全球范围内,2018年与2019年,GSK的新型重组带状疱疹病毒疫苗在上市后两个完整年度内分别实现销售额10.47亿美元及23.38亿美元。预计带状疱疹疫苗市场规模较大。

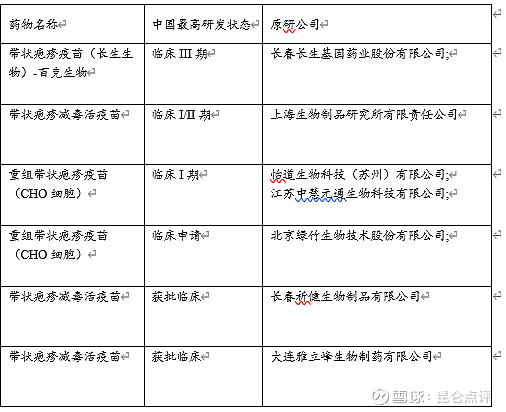

中国地区仅有葛兰素史克生产的Shingrix已上市销售,该疫苗于2020年6月28日正式在中国上市销售。国内在研产品及阶段可见表4。百克生物带状疱疹疫苗预计为第一个国产上市的产品。预计为公司收入带来大幅增长。

国内带状疱疹疫苗研发进展(下图)

根据wind,百克生物PE(2021E)为56.83,同类公司康泰生物为58.11、智飞生物为40.76、康华生物为26.63及万泰生物为95.92。可见市场对于百克生物的PE给予了行业平均水平。

带状疱疹疫苗具有较大市场空间和先发优势,狂犬疫苗再生产及带状疱疹疫苗的上市预计会对业绩带来额外的增长,水痘疫苗收入将随市场扩增而稳步增长,流感疫苗未来市场存在一定担忧。

通过以上分析,你认为是否可以“抄作业”呢?