去年10月份, $葫芦娃(SH605199)$ 药业上市,一路几十个涨停,可谓是当时行业的一大热点,多数股民之前都不知道海南还有一家这样“卡哇伊”的药企。分析其当时的原因,主要还是“海南属性+次新股+儿科药企”的概念驱动。作为海南自贸区的生物医药代表企业,同时又依托于国家生育政策的刺激,儿科药物的标签,葫芦娃的光辉时刻持续了近一个月的时间,逐渐回归正常逻辑。

一、儿童药企业的估值逻辑

葫芦娃以儿科药品为发展特色,以中成药为主,化学药品快速增长,产品覆盖呼吸系统用药、消化系统用药、全身抗感染用药为主要治疗领域。拥有小儿肺热咳喘颗粒、肠炎宁颗粒、头孢克肟分散片、小儿氨酚黄那敏颗粒、小儿止咳糖浆、小儿清咽颗粒等在内的口服儿科用药品种。同其前辈 $葵花药业(SZ002737)$ 、 $济川药业(SH600566)$ 一样,二级市场表现堪忧。这其实反映出的中国儿科药企的通病。

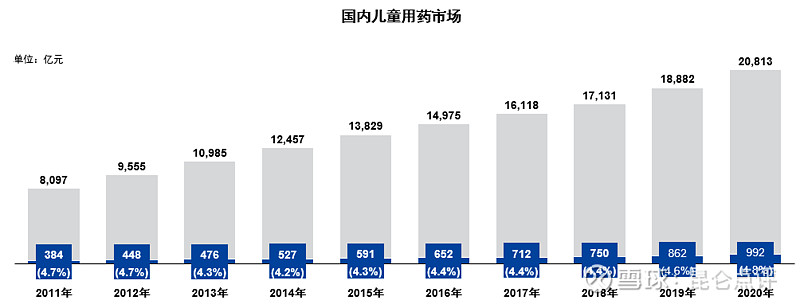

中国儿童用药市场超过600亿元,但是仅为整体药品市场的5%,而我国儿童人口占比约为17%,儿童用药市场远未饱和,未来市场空间广阔。

市场驱动因素:

※ 国内环境污染持续加重,尤其是呼吸道传染病、精神神经疾病、肿瘤带来的儿童患者的增加

※ 二胎/三胎带来人口增量红利

※ 近年来,儿童用药市场越来越受到国家的重视和关注,保障需求、鼓励研发、优先审评、简化采购程序、扩大医保支付范围等多方面的儿童用药相关政策频繁出台

※ 疾病就诊意识增强驱动国内儿童用药市场继续快速增长

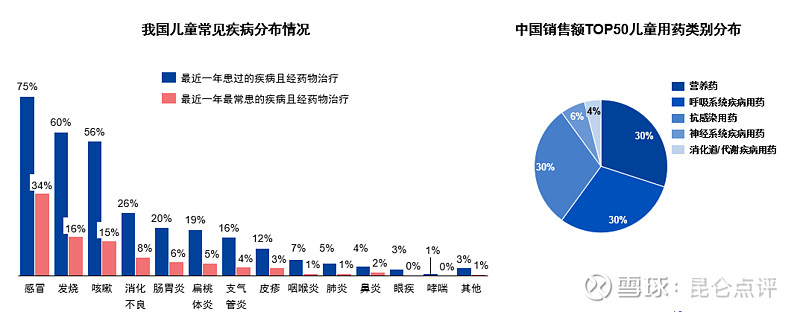

中国儿童患病率较高的疾病主要是呼吸系统疾病和消化系统疾病,前五名分别为感冒、发烧、咳嗽、消化不良和肠胃炎。这也造就了一批专注于这种该种疾病的药企。纵观国内儿科用药销售额top50产品,也是以营养药、呼吸疾病用药和抗感染用药为主,并且各大企业在这几大领域中充分内卷。

由此来看,中国儿童用药呈现“三少两多” 的市场特点,即品种少、剂型少、剂量规格少、普药多、Off label/不良反应多。国内儿童用药产品同质化严重、临床价值较低。目前生物医药主流趋势早已由之前的“营销为王”逐步转变为“产品为王”。而儿科企业似乎还在偏安一隅,目前还是在营销渠道上大做文章。

如葫芦娃年报显示其在营销上的动作:

(1)拓展医疗终端销售网络:到 2020 年年底,小儿肺热咳喘颗粒已覆盖全国 2000 余家等级以上医院,同时也实现了对 8000 余家基层医疗机构的覆盖。

(2)零售连锁营销体系建设:发展直营连锁客户 300 多家,涵盖 10 多万家门店,设立儿童用药专区,进行临终端、面向消费者的专业化服务。

(3)电商销售渠道建立:已经与药商网、京东、淘宝等知名网上商城建立了战略性合作关系,打造线上线下相互呼应的立体式营销网络,满足消费者购买行为新需求,不断扩大产品覆盖面,提升市场占有率。

(4)主流商业分销体系建设:以肠炎宁系列产品为主导,着力推进主流商业分销体系建设,打造了 260 多家主流商业分销体系,实现对全国 19 个 重点省份的市、县终端网络的覆盖。

(5)多渠道、多举措、立体化推进企业和产品品牌打造:重点推进了面向销售者的零售门店葫芦娃儿童品类管理中心项目;面向医生和店员的线上线下儿童呼吸系统、消化系统专业知识普及教育;面向社会大众的、运用互联网、专业刊物、新媒介推进儿童专业化品牌和主导产品的形象传播。

可以看到,葫芦娃线上、线下,医院、零售,城市、基层基本已经全覆盖,葵花、济川基本上也是如此营销打法,甚至于有些点上可能做得更好。待渠道空间饱和的时候,又将如何?这也是二级市场对于其未来潜力看空的原因。儿科药企作为生物医药的一员,同样离不开“产品线+团队+渠道”三大估值关键因素。

这一点从近期一品红的转型上就能得到印证,下一篇将为大家深入解读一品红的发展逻辑。

二、葫芦娃的强心针在哪?

儿童新药的开发一直是中国“老大难”的问题,儿童用药的研发需要针对儿童不同的年龄层次进行临床试验,对疗效和安全性的要求很高,造成临床试验成本较为昂贵;

缺乏儿童专业研发机构,研发水平跟不上儿童疾病谱变化,导致与国际水平差距明显;

儿科新药从研发到上市所需的时间更长,普通新药评价需要10-12年时间,而儿科新药平均需要14-16年;

儿童用药剂型多变、不良反应处理难度较高,学术推广等市场活动的投入较大、费用较高。

葫芦娃2020年研发投入仅5000多万,研发人员40人,也多是之前普药的技术人员。其研发规划来看,主要是儿科中药、化药创新药、新品种项目引进及和现有中药品种的二次开发、化学药品的质量和疗效一致性评价工作。

目前来看儿童中药领域,大概率也是聚焦于儿童的呼吸、腹泻等红海市场,中药想做出专科性的特药较难。而化药创新药并不是葫芦娃的优势领域,很大程度上依赖于对外合作。目前葫芦娃与天津药物研究院有限公司、山东省药学科学院、沈阳药科大学、辽宁中医药大学等国内知名研发机构进行合作。这几家单位在儿童化学创新药上并不是强队,整个中国来看,儿童创新药也没有太多可圈可点的科研机构,出海找强心剂恐怕好品种的概率更大。

其实中国与海外在儿科药物上的布局差距很大,以美欧日为代表的市场,早已完成儿科药品销售、研发从普药到专用药,改良药的转型。相比于儿童罕见病及特发疾病的专科药,中国市场环境下,医保和患者对于高端的儿童罕见病药物尚不能大规模报销,这是制约市场拓展的重要因素。但505b(2)(改适应症、改成儿童友好型的剂型)产品市场潜力较高,国外不乏这方面的儿科过亿美元的重磅药物。

儿科药研发企业更应该利用合作、收购、授权策略,快速获得创新产品,扩充产品线及市场潜力。如2020年7月,长春高新以2830万美元认购美国儿童药研发企业Brillian公司优先股。借助该公司的儿童药高端仿制药与儿童505b2改良药研发平台,快速打开国内外市场。2019年万邦医药获得了Aucta的氨己烯酸散剂。

而且儿科企业也需在深耕儿童产品线的基础上,扩充其他的机会疾病领域,这也是可选择的策略。

相比之下,葫芦娃目前还未见大的动作,其营销渠道的优势,需要急需补充强心剂。