我们在分析 $永辉超市(SH601933)$ 永辉超市(报告点此),发现 $茂业商业(SH600828)$ 茂业在毛利、三费占比、净营业周期这些指标方面都很具有竞争力,所以我们特来看看它的估值数据,看看是否具有投资价值,毕竟从一个公司的详细分析,我们可以发现同业的好公司。

文章略长,偷懒的朋友,可以重点关注0、8、9、章节。

往期文章请点这里《您要的估值报告和估值数据都在这》

0 概述

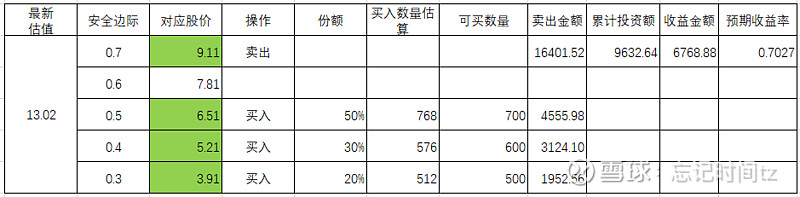

茂业商业,成长性优秀,护城河尚可,虽然19年营业收入下降,行业也存在洗牌的可能,但当前股价属于低位,企业分红比相对较高,可以按当前2020年9月14日的股价,投入80%的投资额,待股价跌至3.91.买入剩余20%,坚持持有,到7折安全边际9.11元卖出,盈利可达70%。当然,希望短期内股价上扬获利的朋友,不适合投资这只股票。

1 金鹅估值法

1.1 N的取定

N=7+护城河(-1/0/1/2)+成长性(-1/0/1/2)

存在连续三年ROE>15%,有护城河,按+1取定。

近5年归母净利润增长率为136.508%,>20%,快速增长,成长性取+2。

5年小熊基本值为正,成长性不需调整,按+2取定。

所以,N=7+护城河(+1)+成长性(+2)=10。

1.2 滚动ROE

滚动ROE=最新4个季度的归母净利润/净资产*100%

=(1.65+0.76+3.89+2.29)/64.07

=13.4072%

1.3 计算

茂业商业2020年二季度估值=64.07*(1+13.4072%)10=225.455804亿元

2020年二季度每股估值=225.455804/17.32=13.02元

2 商业逻辑分析

2.1 公司业务

茂业商业股份有限公司的主营业务为超市以及百货的零售与批发,以商业零售为主(约占营业收入的 85%),并辅以部分物业租赁和酒店业务。旗下实体零售门店数量总共 22 家,经营业态包括百货商场、购物中心、奥特莱斯及超市;商业零售主要经营模式仍为自营模式、联营模式和租赁模式,以联营模式为主。

2010年,公司获得成都市公益类最高奖项"成都市首届十佳博爱·慈善企业"奖。自2005年起,公司确立了“强效运营+外延扩张”的经营战术,在实现“大西南区最具影响力的百货零售巨头及城市综合体运营商”的短期目标基础上,积极向全国性百货零售公司转型。经过10多年的沉淀和精耕细作,公司已打造了“茂业天地”、“茂业百货”、“人民商场”、“仁和春天”、“维多利”等针对不同客户群体的品牌,并积累了大批忠实的顾客群体,在主营业务区域具有广泛的品牌认知度、美誉度和影响力,品牌优势显著,消费者认可度高。

(来自企业年报)

(来自企业年报)

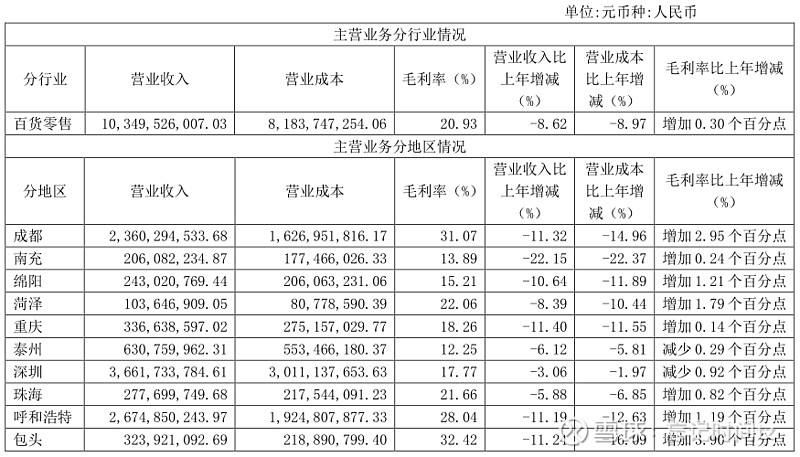

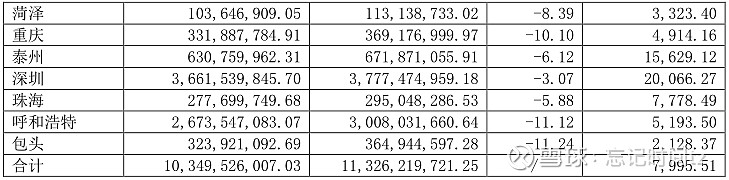

从年报数据上看,公司85%以上的收入来自百货零售,且主要来自深圳

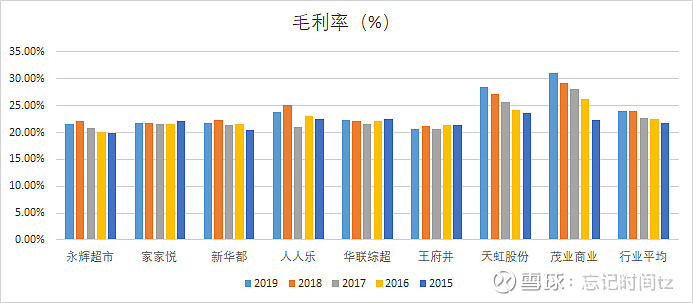

(29.9%)、呼市(21.9%)和成都(19.3%)这三个城市。茂业的毛利相对较高,说明茂业是一家稳扎稳打的公司,进入的城市不多,门店也相对较少,但收益都相对较好。需要特别注意的一点是19年营收下滑了。

顺带分析一下现金流肖像,经营活动现金流入,投资活动现金流出,筹资活动现金流出,符合奶牛型公司标准。

需要注意的是经营现金流入小于投资现金流出和筹资现金流出的总和。这说明企业的扩张,不一定能够持续,有可能随时变成蛮牛型企业,蛮牛型企业其未来的经营项目收益也是我们第一关心的,这个需要警惕。

2.2 经营情况分析

1、门店数量

茂业门店数量不多,自有16家,租赁物业门店6家。

2、门店效益

2019年,所有门店均迎来营收下滑,这是衰退的开始还是临时的下滑,我们不得而知。但从年报来看,企业并没有什么好的举措,来应对下滑。既没有上下游供应链的建设,也没有新零售方面的突破,这让我们对其未来的发展打了个问号。

3、仓储物流情况

在成都市和南充市自用仓库约 4000 平方米,用于存放家电商品,货物采用外包委托送货方式。2019年发生相关人工费用约 80 万元、送货费用约 8 万元;茂业商业并未建立物流中心。

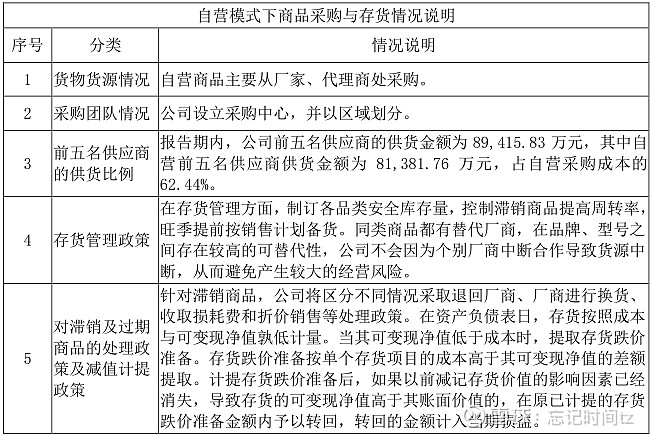

4、 商品采购与存货情况

(来自企业2019年年报)

2.3 行业发展现状

1、社零增速有所放缓,但优于整体宏观数据。

根据国家统计局公布的信息显示,2019 年 GDP 总额 990,865 亿元,同比增长 6.1%,2019 年社会消费品零售总额 411,649 亿元,同比增长 8.0%(扣除价格因素实际增长 6.0%),增速较 2018年下滑 1 个百分点,其中,除汽车以外的消费品零售额 372,260 亿元,增长 9.0%。总体来看,近十年,社会消费品零售总额保持了高速增长,增速虽有回落,但持续优于整体宏观经济的表现。

2、百货行业集中度低,依然存在整合空间。

我国百货企业众多,且多数为地方零售龙头,缺乏全国性零售企业,行业集中度相较欧美日极低。同时,百货作为中高端可选消费品的流通渠道,对经济周期的变动较为敏感,百货同店增速与经济增速几乎保持同向变动,长期来看,百货公司的收入增速与行业增速亦保持同向变动。因此,若要取得超出行业平均的业绩表现,百货公司需具备跨区域扩张能力以及多业态运营能力。鉴于中国市场广袤巨大、层次众多,在电商渗透率持续提升和消费增速持续减弱的影响下,零售企业的增长逻辑已经从机会型增长转向能力型成长,因此,对于具备一定规模和较强经营能力的百货企业来说,存在跨区域扩张整合的机遇。与此同时,低线城市仍有大量市场空间亟待挖掘。

2.4 小结

茂业商业2019年经营下滑,当前行业竞争激烈,如未来没有好的突破,难逃被行业淘汰的命运,当然此话言之尚早,毕竟企业护城河有在,就看企业后续经营了。

3 现金流三拷问

3.1 第一问:投资环节消耗的现金流有多少?

(投资)

小熊基本值207.92%,大于200%,属于优秀的公司。

小熊成长值48.32%,大于30%,优秀,好公司。

从近10年数据来看,在创造现金流和盈利方面,茂业商业都算是一家好公司。

3.2 第二问:生意在生产运营环节是否能占用免费现金?

(生产、运营)

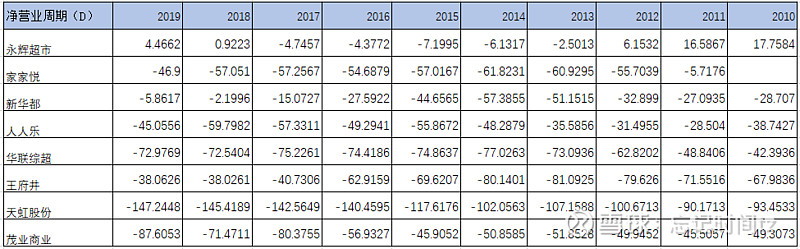

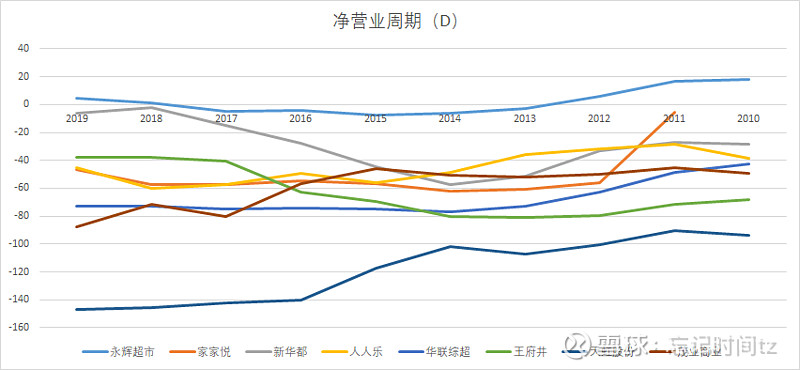

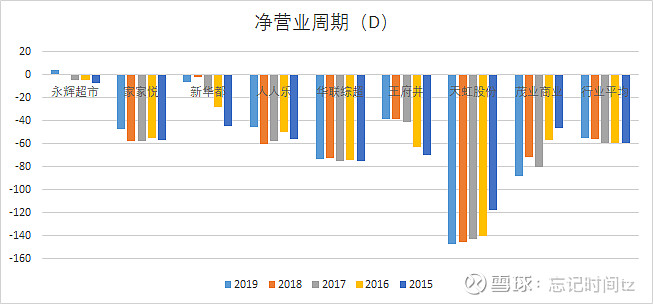

从净营业周期的角度,近10年呈震荡下降趋势,且大幅低于同行,还是有优势的。

3.3 第三问:生意的销售模式能让企业赚到更多真金白银吗?

(销售)

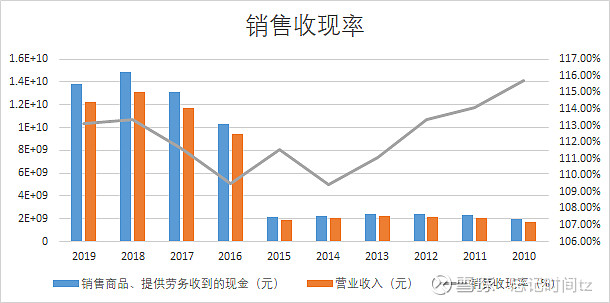

3.3.1 销售收现率

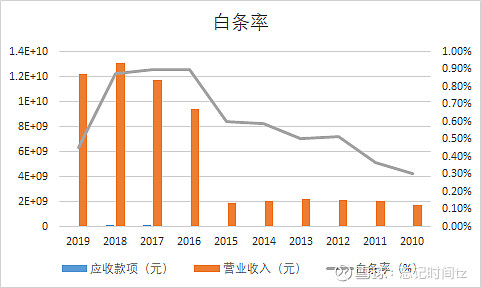

3.3.2 白条率

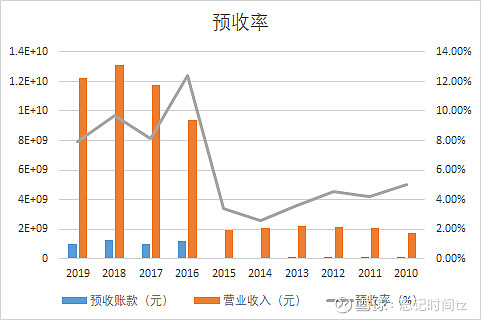

3.3.3 预收率

3.3.4 小结

销售收现率行业普遍在100%~120%之间浮动,茂业商业维持在110%左右,相对稳定。

白条率行业普遍较低,1%不到,茂业更是在0.5%以下。

预收率行业普遍不高,10%不到,茂业也在10%左右徘徊。

4 护城河分析

4.1 无形资产护城河

4.1.1 品牌溢价

毛利率高于同行,有品牌溢价护城河,茂业这一点还是不错的。

4.1.2 品牌搜索

净营业周期好于同行,有品牌搜索护城河。

4.1.3 政府授权

没有政府授权护城河。

4.1.4 专利

不适用,没有专利护城河。

4.2 转换成本护城河

没有转换成本护城河。具有替代产品。

4.3 网络效应护城河

没有网络效应护城河。

4.4 规模效应护城河

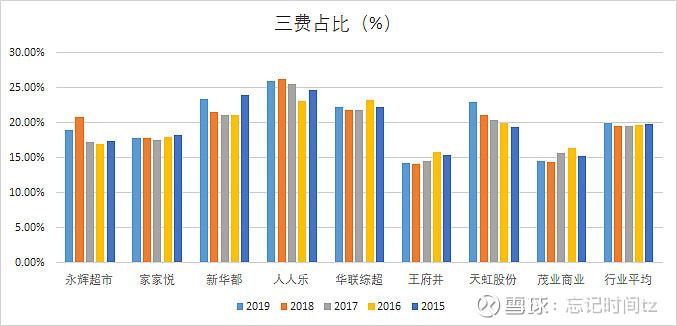

三费占比好于同行,有规模效应护城河。

4.5 小结

茂业商业的护城河,从其ROE上也可以体现,连续三年ROE>15%,但这护城河能否守住,并在营业收入上反映起来就很难说了。

5 盈利模式分析(杜邦分析)

茂业商业和永辉超市一样是低利率高周转型企业,只不过茂业的利润率比永辉要高一些,导致其REO才能常年保持在15%以上,当然茂业的周转率也比永辉要低一些,毕竟两家的侧重点仍有不同。既然是这样的话,那利润率和周转率的变化趋势,我们就都分析一下吧。

6 未来盈利的变化趋势

6.1 毛利率变化趋势分析

6.1.1 营业收入变化趋势

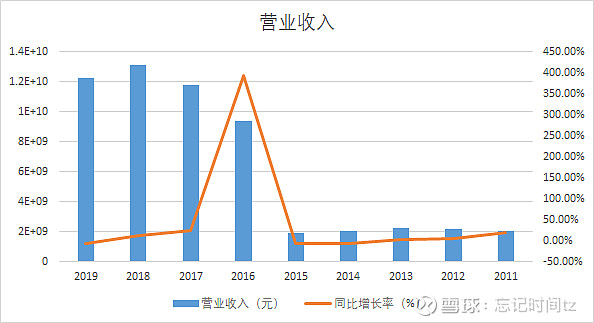

近5年受经济复苏的影响,营业收入增长率持续升高,19年有所回落。

6.1.2 成本变化趋势

成本方面的信息,我们从可以从年报上获取的太少了。从定量的角度,19年成本降幅要大于收入的降幅,这是好消息。从定性的角度,茂业的成本主要在两个方面,门店和进货,进货信息我们无从得知,但门店信息我们知道的是茂业目前大部分门店位于成都、深圳、呼和浩特等城市的核心商圈,地理位置优越,且 60%以上为自有物业,具备显著的成本优势和较大的物业增值空间,抗风险能力强。

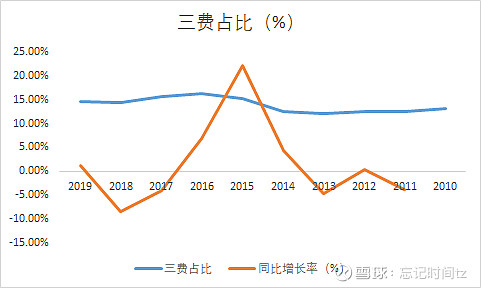

6.2 三费占比变化趋势

15年以后呈下降趋势,19年有回升。

6.3 净利率变化趋势

总体趋势,营业收入升高,成本下降,三费占比也下降,净利率应该是会提升的。但最近三年同比增长率呈现下降趋势,这需要注意。

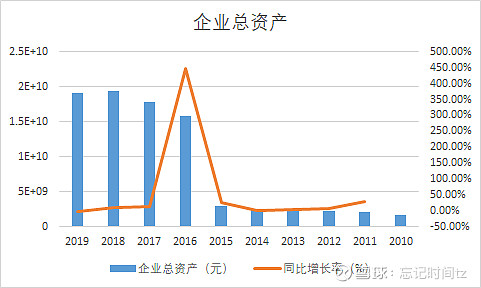

6.4 资产周转率的变化趋势

总资产周转率=营业总收入/总资产,所以提高资产周转率有两种方式,其一,提高营业收入;其二,降低总资产。从上文分析可知,营业收入,茂业是总体上升,19年下降,那总资产呢?

6.4.1 总资产变化趋势

总资产的同比增长率在大部分的年份里都会大于营业收入,可见其资产周转率应该会下降。

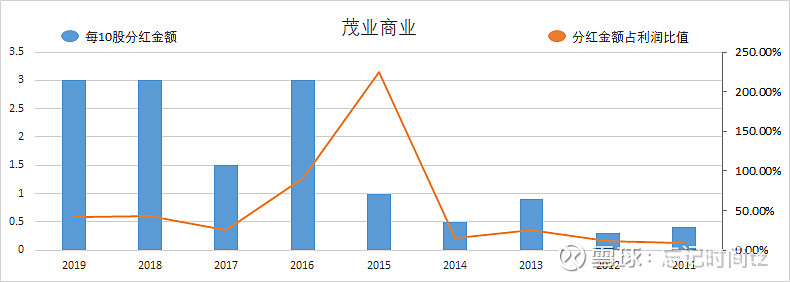

6.4.2 分红情况

总资产的降低,最合适的方式是分红,将公司的现金作为股息发出去,对比一下历史分红情况。从近9年的情况来看,公司在经营持续向好的情况下,会逐步提高股息发放的力度。特别19年营收有下降,但分红仍然不减,可见企业是深谙提高周转率之道啊,而且从股价的角度,以茂业这个低位的价格,每10股分红3元,的确很高。

6.5 ROE变化趋势

所以,综合以上分析,净利率总体呈升高趋势,资产周转率呈下降趋势,企业的ROE未来走势难定。如果企业分红够多,那ROE能够实现上涨也未可知。

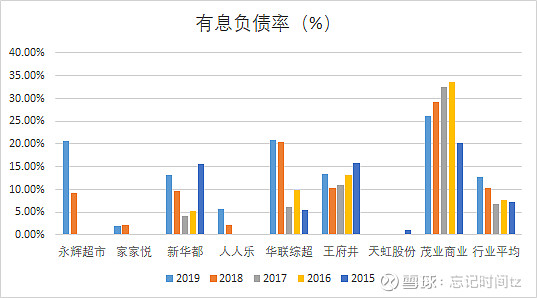

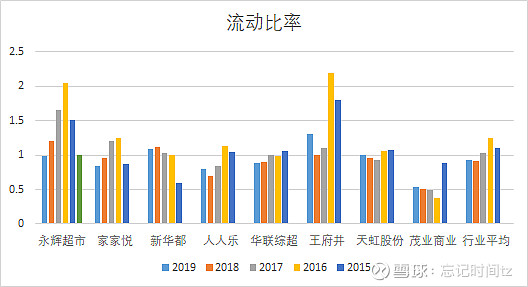

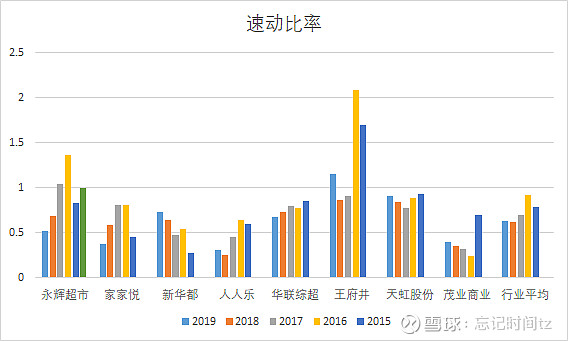

7 负债率分析

7.1 资产负债率

7.2 有息负债率

7.3 流动比率

7.4 速动比率

7.5 小结

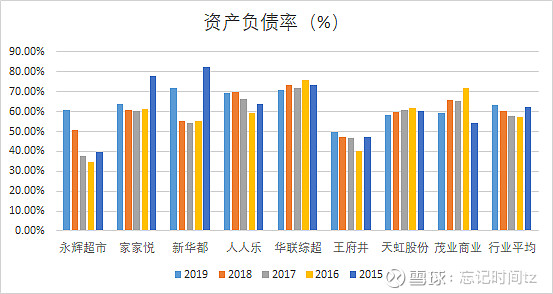

百货零售行业负债率普遍较高,从有息负债率的角度看,天虹和家家悦相对较低,茂业就不是很乐观,大幅高于行业。且流动比率和速动比率也比行业均值要低很多,这些都是风险因素,所以如果要投资,我们的安全边际不能太低。

8 风险分析

百货零售行业尚处于完全竞争行业,虽然茂业在毛利率、三费占比、净营业周期上要好于同行,建立了自己的护城河,成长数据良好,但19年营收下降,未来如何,尚未可知,从价值的角度,当前股价尚处低位,可以投资。享受股东红利比股价上涨或许更具有诱惑力。

9 投资指南

根据前面的分析,茂业商业成长性优秀,护城河尚可,虽然19年营收下滑,但目前属于价值低位,且企业分红甚多,我们可以采取相对较高的7折的安全边际,按投资金额为10000元算,5折6.51元买入700股,4折时5.21元买入600股,3折时3.91元买入500股,到7折的安全边际9.11元卖出,盈利可达70.27%。当前2020年9月14日股价4.14,可按80%的投资额买入。

这是一只需要长期持有,且以分红取胜的股票,期待股价短期内大幅上涨的朋友,不建议投资。

作者分析不易,赞赏鼓励可好?

注:股市有风险,投资需谨慎。

如需获取开户优惠,请看 《五一福利提前放送》 这篇。

投资纯属个人行为,本公众号仅为分析建议参考,谢谢理解